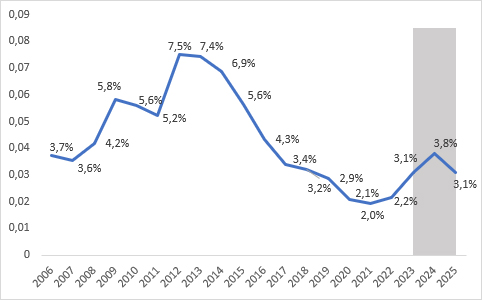

معدل تدهور القروض للشركات: في عام 2023 مستويات أعلى مما كانت عليه قبل كوفيد (3,1٪)، في عام 2024 الذروة بنسبة 3,8٪، في عام 2025 انخفاض جديد (3,1٪).

سيؤدي التضخم والسياسة النقدية التقييدية للبنك المركزي الأوروبي وتباطؤ النمو إلى زيادة القروض الجديدة المتعثرة حتى نهاية عام 2024، عندما تصل معدلات تدهور الائتمان إلى أعلى مستوياتها منذ عام 2016؛ عام 2025 تراجعاً جديداً عن مستويات هذا العام. ستتعلق أهم الزيادات بالمؤسسات الصناعية المتوسطة الحجم في عام 2023، في حين ستتعلق على مدى فترة الثلاث سنوات ككل بشكل رئيسي بالمؤسسات الصغيرة في قطاعي الزراعة والبناء.

إن التضخم والسياسة النقدية التقييدية للبنك المركزي الأوروبي مع ما يترتب على ذلك من زيادة في أسعار الفائدة وتباطؤ الاقتصاد يترجم إلى نمو جديد في القروض المتعثرة والتي ستزداد بشكل كبير في العامين المقبلين مقارنة بالمستويات المنخفضة تاريخياً المسجلة في السنوات السابقة. في الواقع، بناءً على تقديرات آبي وسيرفيد، سيصل معدل تدهور الائتمان التجاري في عام 2023 (المؤشر الذي يعبر عن نسبة القروض العاملة في بداية الفترة التي تصبح متعثرة خلال العام) إلى 3,1% من 2,2 % في عام 2022، متجاوزة لأول مرة قيم ما قبل كوفيد التي بلغت 2019% في عام 2,9.

ومن المتوقع بعد ذلك حدوث زيادة أخرى في عام 2024 مما سيقود المؤشر إلى الوصول إلى ذروة قدرها 3,8%، وهي أعلى قيمة منذ عام 2016، بينما سينعكس الاتجاه في عام 2025، مع انخفاض القروض الجديدة المتعثرة مما سيؤدي إلى وصول التدهور إلى 3,1%. وبالتالي لا يزال أعلى من عام 2019 ولكنه بعيد عن الحدود القصوى المسجلة في عام 2012 (7,5%). هذه هي النتائج الرئيسية لتوقعات أبي سيرفيد 2023-2025، وهو تقرير ينفذه أبي وسيرفيد بشكل دوري حول تقديرات تدفقات القروض الجديدة المتعثرة للشركات (البيانات التي تتضمن، بالإضافة إلى الديون المعدومة، القروض التي يجب على البنوك تصنيفها من غير المرجح سداد المستحقات أو المستحقات المتأخرة)، مع تفاصيل الأبعاد، حسب القطاع والمنطقة الجغرافية.

الشكل 1 - معدل تدهور القروض للشركات

المصدر أبي سيرفيد

كما أظهرت أحدث البيانات الرسمية التي نشرها بنك إيطاليا، معدل تدهور قروض الشركات غير المالية، بعد الارتفاع الطفيف في نهاية عام 2022 (2,2% مقابل 2,0% في الربع الرابع من عام 2021)، وواصل نموه أيضًا في الربع الأول من عام 2023 ليصل إلى 2,3% مقابل 2,0% في نفس الفترة من العام الماضي. ويقدر آبي وسيرفيد أن أعلى الزيادات في المتوسط في عام 2023 ستشمل الشركات الصغيرة (من 2,4% إلى 3,3%) والشركات الكبيرة (من 1% إلى 1,9%)، والشركات التي تعمل في القطاع الصناعي (من 1,7% إلى 2,8%). ) وخاصة المتوسطة الحجم (من 0,9% إلى 2,4%) وتقع في جنوب إيطاليا (من 2,8% إلى 4,0%).

وبعد الذروة في عام 2024، سيعود معدل التدهور الائتماني في نهاية عام 2025 إلى قيم مماثلة أو أقل من عام 2023 في جميع فئات حجم الشركة. على المستوى القطاعي، فإن الوضع أكثر تباينا، مع تفاقم وضع البناء والزراعة مقارنة بعام 2023 (من 2,9% إلى 3,3% ومن 2,8% إلى 3,2% على التوالي)، على الرغم من أن قطاع البناء هو القطاع الوحيد الذي سجل مستويات أقل من عام 2019. (3,3% مقابل 4,0%). أما على المستوى الإقليمي، فإن الجنوب هو المنطقة الوحيدة التي انخفض فيها معدل التدهور مقارنة بعام 2019 (3,9% مقابل 4,2% عام 2019).

"لقد توقعنا أنه خلال عام 2023، بسبب المجهول الناجم عن السياق الجيوسياسي ومع النهاية المؤكدة لتدابير الطوارئ المطبقة في فترة الوباء، ستنمو القروض المتعثرة للشركات مرة أخرى. ومع ذلك، في السنوات الأخيرة، تمت هيكلة السوق لإدارة الزيادة في أحجام القروض المتعثرة كما نضجت سياسات إدارة البنوك والمشغلين المتخصصين - يقول أندريا ميجنانيلي، الرئيس التنفيذي لمجموعة سيرفيد - في هذه المرحلة الاقتصادية الدقيقة، من الضروري لإدارة القروض المتعثرة مع الاستقرار وقواعد معينة. وتتيح البيانات والخوارزميات والتقنيات إمكانية التخلص من القروض المتعثرة بشكل أكثر كفاءة، مع الاستمرار في تمويل الأعمال التجارية."

"ارتفاع التضخم والسياسة النقدية التقييدية وتباطؤ الاقتصاد يؤدي إلى تفاقم المخاطر المالية للشركات، مما يخلق الظروف لزيادة القروض المتعثرة". هذا هو تعليق المدير العام لـ ABI، جيوفاني ساباتيني، الذي أضاف: "في هذا الصدد، على سبيل المثال، يجب مراجعة بعض القواعد الأوروبية الحالية التي تعاقب إعادة التفاوض على القروض المصرفية على الفور".

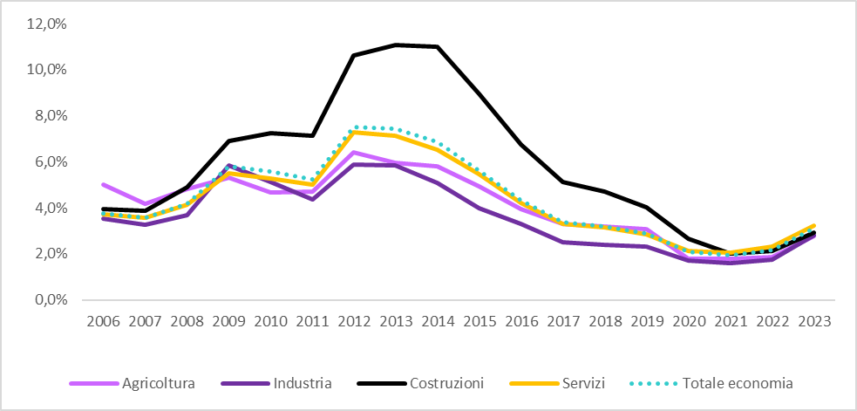

التوجهات القطاعية لعام 2023

تظهر التقديرات القطاعية لمعدل تدهور القروض للشركات أنه بين عامي 2022 و2023، ستزداد القروض الجديدة المتعثرة في جميع القطاعات قيد النظر، بدءاً من الصناعة (من 1,7% إلى 2,8%) ومن الزراعة (من 1,8% إلى 2,8%) ). وتبقى الخدمات هي القطاع الذي يشهد أعلى معدل تدهور، أي ما يعادل 3,2% (كان 2,3%)، يليه البناء (2,9% من 2,1%). ويؤدي نمو معدلات التخلف عن السداد إلى تجاوز الصناعة والخدمات مستويات ما قبل كوفيد (2,3% و2,8% على التوالي في عام 2019)، في حين تظل الزراعة والبناء أقل من قيم عام 2019 (3,1% و4,0% على التوالي).

الشكل 3 - معدلات تدهور الائتمان التجاري حسب القطاع الكلي

المصدر أبي سيرفيد

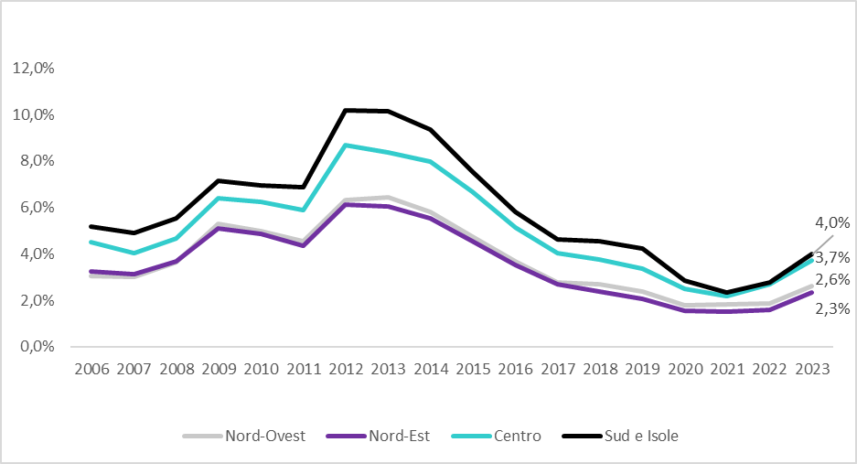

الاتجاهات الجغرافية في عام 2023

وتشير التقديرات إلى زيادة معدل تدهور الائتمان التجاري في جميع مناطق الدولة لعام 2023. تم تأكيد الجنوب والجزر باعتبارها المنطقة ذات أعلى معدل تخلف عن السداد، حيث ارتفع من 2,8% في عام 2022 إلى 4%؛ وعلى الرغم من ذلك، فإن الجنوب هو المنطقة الوحيدة التي لا تزال دون مستويات ما قبل كوفيد (4,2%). كما تم تسجيل زيادة كبيرة في معدلات التدهور في الشمال، حيث وصل الشمال الشرقي إلى 2,3% بدءًا من 1,6% في العام السابق والشمال الغربي من 1,8% إلى 2,6%، متجاوزًا قيمتي 2019 (2,4%). في الشمال الغربي و2,1% في الشمال الشرقي). وينمو المركز بمقدار نقطة مئوية واحدة ويرتفع من 1% في عام 2,7 إلى 2022% في عام 3,7.

الشكل 4 - معدلات تدهور الائتمان التجاري حسب المنطقة الكلية

المصدر أبي سيرفيد

التوقعات لعام 2024/2025

تعكس توقعات تدفقات القروض المتعثرة الجديدة في فترة السنتين 2024/2025 إطارًا اقتصاديًا يتسم بقدر كبير من عدم اليقين وتباطؤ النشاط الاقتصادي، مع زيادة حادة في القروض الجديدة المتعثرة للشركات غير المالية: في عام 2024، في في الواقع، ستؤدي نسبة التدهور إلى 3,8%، لتصل إلى قيم لم تصل إليها منذ عام 2016، بينما ستنخفض في عام 2025 إلى 3,1%، لتعود إلى مستويات 2023.

في عام 2024، ستؤثر الزيادة في تدفقات القروض المتعثرة الجديدة على كل القطاعات، مع تدهور أكثر حدة في قطاع البناء (من 2,9% في عام 2023 إلى 3,9%)، والخدمات (من 3,2% إلى 3,9%) والصناعة (من 2,8% إلى 3,5%). )، والتي ستشهد بدلاً من ذلك التحسن الأوضح في عام 2025، حيث ستعود إلى 2,7% (مقابل 2,8% في عام 2023). وعلى الرغم من الانخفاض الأقل حدة (-0,6 نقطة مئوية مقارنة بعام 2024)، في نهاية الفترة المتوقعة، سيكون البناء هو القطاع الوحيد الذي سيبقى أقل من قيم 2019 (4٪). وسينخفض معدل نمو الزراعة من 2,8% في عام 2023 إلى 3,4% في عام 2024، ثم سينخفض في عام 2025 إلى 3,2%، بعد أن كان 3,1% في عام 2019.

على المستوى الإقليمي، في عام 2024 سيكون هناك نمو أكبر في الشمال الغربي (من 2,6% في عام 2023 إلى 3,4%)، في حين سيظل الجنوب والجزر (من 4,0% إلى 4,6%) المناطق الأكثر خطورة، يليه من قبل المركز (من 3,7% إلى 4,4%). وفي نهاية فترة التوقعات، سيحافظ الجنوب فقط على معدلات أقل مقارنة بفترة ما قبل كوفيد (3,9٪ مقابل 4,2٪ في عام 2019)، متقاربًا مع قيم المركز.