هناك 146 ألف شركة إيطالية معرضة بشكل ملموس لخطر الربا. الأنشطة التي توظف حاليًا ما يقرب من 500 موظف. وهي في الأساس شركات حرفية أو تجار / أنشطة تجارية أو أصحاب مشاريع صغيرة "تسللوا" إلى منطقة الإعسار ، وبالتالي أبلغ الوسطاء الماليون عنهم في سجل الائتمان المركزي لبنك إيطاليا. في الواقع ، هذا "الإيداع" يمنع هذه الأنشطة من الحصول على قرض جديد. أن أقول إنه مكتب دراسات CGIA.

• بالنسبة لأصحاب المشاريع المتورطين ، هذا هو "الموت المدني"

بالنسبة لمتلقي هذا الإجراء ، يبدو الأمر كما لو حُكم عليهم "بالإعدام المدني" ؛ مؤسسة قانونية منتشرة في أوروبا حتى القرن التاسع عشر والتي تضمنت فقدان جميع الحقوق المدنية وما ترتب على ذلك من إبعاد من المجتمع للمدانين. نذكرك ، في الواقع ، أنه لا يمكن لأي شخص مسجل في السجل الائتماني المركزي أن يستفيد من أي مساعدة مالية من النظام المصرفي ، حيث يخاطر ، أكثر بكثير من الآخرين ، بإغلاقه ، أو الأسوأ من ذلك ، الانزلاق إلى أحضان المرابون. لمنع انتشار هذه الأهمية الحيوية ، تواصل CGIA المطالبة بقوة بتعزيز الموارد المتاحة لـ "صندوق منع الربا". هذا الأخير هو أداة قادرة على تشكيل المساعدة الصالحة الوحيدة لمن هم في هذا الموقف الهش. من الجيد أن نتذكر أن رواد الأعمال الذين "ينتهي بهم الأمر" على هذه القائمة السوداء لبنك إيطاليا لا يدينون بذلك دائمًا لسوء الإدارة المالية لشركتهم. في الواقع ، في معظم الحالات ، يحدث هذا الوضع نتيجة لاستحالة العديد من أصحاب المشاريع الصغيرة لتحصيل مدفوعات من العملاء أو "الوقوع" في حالة إفلاس تتعلق بالأخير.

ومع ذلك ، تجدر الإشارة إلى أنه في العام الماضي انخفض العدد الإجمالي للأنشطة المبلغ عنها إلى السجل الائتماني المركزي بأكثر من 30 ألف وحدة. ويرجع ذلك ، على وجه الخصوص ، إلى نشاط "المنع" الذي أطلقته تدابير الضمان العام الهامة ووقف سداد الديون للمؤسسات الصغيرة والمتوسطة الحجم الذي بدأ في إيطاليا اعتبارًا من عام 2020 لمواجهة الأزمة الوبائية التي أدت إلى زيادة كبيرة في الرصيد الإجمالي للقروض الممنوحة لأنشطة الإنتاج. تم تمديد هذه المبادرات عدة مرات. أخيرًا ، حتى الحادي والثلاثين من كانون الأول (ديسمبر) المقبل ، وبعد ذلك التاريخ ، يمكن أن ينتهي التأجيل نهائيًا.

• المزيد من الموارد لـ "صندوق منع الربا"

تم تقديم "صندوق منع الربا" بموجب القانون رقم 108/1996 وبدأ العمل في عام 1998. وقد تم تقديم هذا الصندوق لصرف المساهمات في اتحادات ضمان الائتمان الجماعي أو التعاونيات أو المؤسسات والجمعيات المعترف بها لمنع ظاهرة الربا. يمكن لجميع الكيانات المذكورة أعلاه المساهمة في منع الربا من خلال ضمان البنوك للحصول على قروض متوسطة الأجل أو خطوط ائتمان قصيرة الأجل لصالح المؤسسات الصغيرة والمتوسطة الحجم التي تم رفض طلب التدخل من قبل أحد البنوك. يسمح هذا الإجراء للمشغلين الضعفاء مالياً بالوصول إلى قنوات التمويل القانوني ومن ناحية أخرى يساعد ضحايا الربا الذين لا يقومون بنشاط تجاري ولا يحق لهم الحصول على أي قرض من "صندوق التضامن". يوفر "صندوق الوقاية" نوعين من المساهمات. الأول مخصص لشركة Confidi لضمان القروض التي تمنحها البنوك للأنشطة الاقتصادية. والثاني معترف به من قبل المؤسسات أو الجمعيات ضد الربا المعترف بها من قبل MEF. تسمح هذه الجمعيات للأشخاص الذين يواجهون صعوبات اقتصادية خطيرة (الموظفون والمتقاعدون) بالوصول إلى الائتمان بأمان. وفقًا لأحدث البيانات المتاحة ، في أول 22 عامًا من العمر ، كان متوسط حجم القروض الممنوحة من هذا الصندوق حوالي 50.000 يورو للشركات الصغيرة والمتوسطة و 20.000 يورو للمواطنين والأسر. يتم تغذية نفس الشيء بشكل أساسي من خلال العقوبات الإدارية لمكافحة غسيل الأموال وعقوبات العملة. من 1998 إلى 2020 ، قدمت الدولة 670 مليون يورو إلى Confidi والمؤسسات ؛ تضمن هذه الموارد قروضًا بقيمة إجمالية تبلغ حوالي 2 مليار يورو. في عام 2020 ، تم تخصيص ما مجموعه 32,7 مليون يورو لهيئتي الصرف (Confidi and Foundations): 23 مليونًا منها للأولى و 9,7 مليون يورو للأخيرة. أرقام مهمة ، مع ذلك ، وفقًا لمكتب دراسات CGIA ، يجب تنفيذها: لسوء الحظ ، دفعت الأزمة العديد من الشركات إلى حافة الإفلاس. الأنشطة التي ، إن لم تساعد ، تخاطر بالانزلاق إلى الإفلاس أو ، في أسوأ الأحوال ، إلى الشبكة التي أنشأها أولئك الذين يريدون الاستيلاء عليها عن طريق الخداع ، وبالتالي تغذي الاقتصاد الإجرامي.

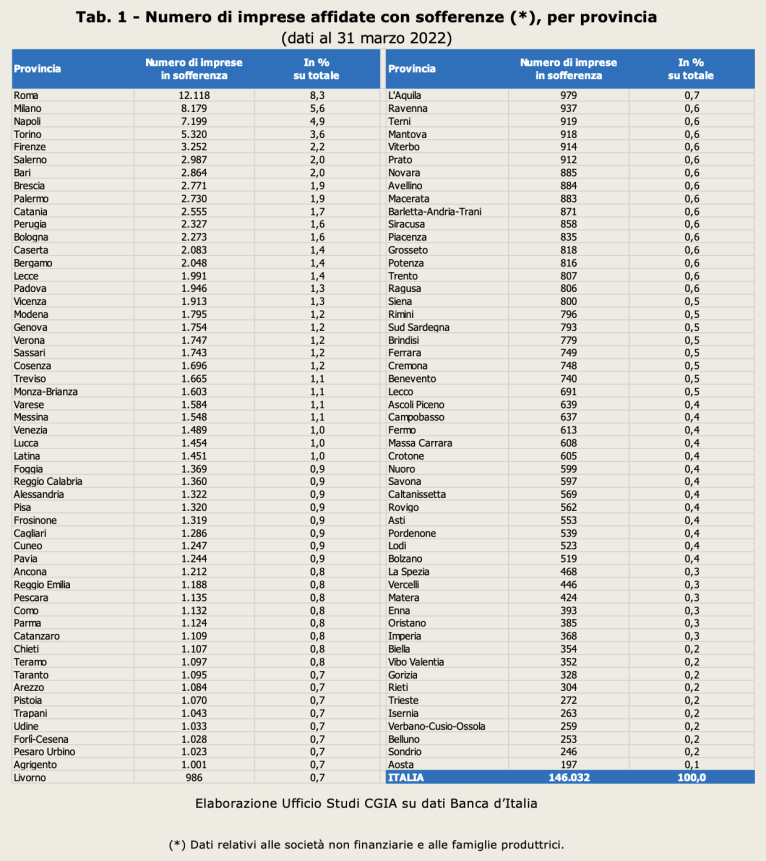

• توجد واحدة من كل ثلاث شركات معرضة للخطر في الجنوب ، وأكثر المواقف خطورة هي في روما وميلانو ونابولي وتورينو

على مستوى المقاطعات ، يتركز أكبر عدد من الشركات التي تم الإبلاغ عنها على أنها معسرة في مناطق حضرية كبيرة. اعتبارًا من 31 مارس ، كانت روما في المركز الأول مع 12.118 شركة: مباشرة بعد أن رأينا ميلانو مع 8.179 ، ونابولي 7.199 ، وتورينو 5.320 ، وفلورنسا 3.252 ، وساليرنو مع 2.987. من ناحية أخرى ، فإن المقاطعات الأقل تأثراً بهذه الظاهرة هي الأقل سكاناً من حيث المبدأ: مثل بيلونو (مع 253 شركة أبلغت بها Centrale Rischi) وسوندريو (246) وأوستا (197).

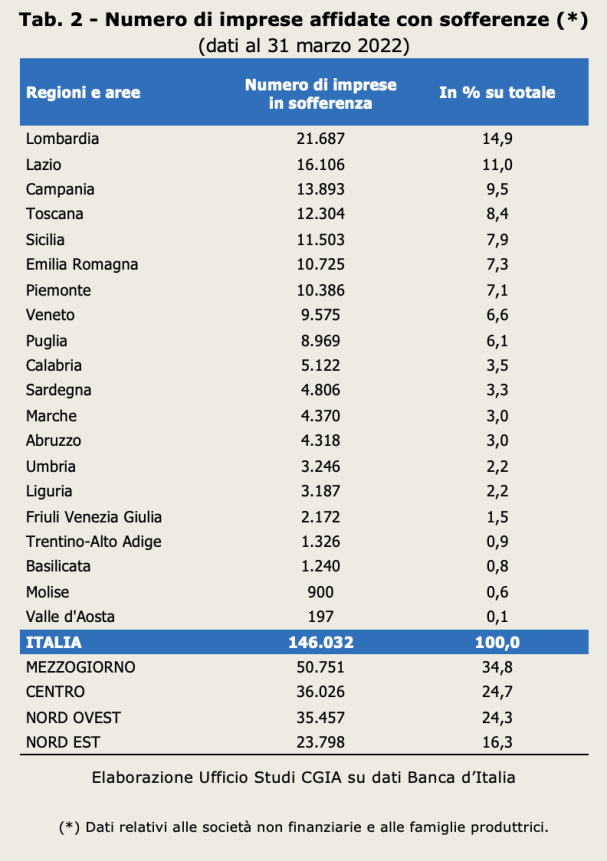

إذا قمنا بتحليل البيانات حسب التقسيم الإقليمي ، فإننا ندرك أن المنطقة الأكثر "خطرًا" هي الجنوب: يوجد هنا 50.751 شركة في محنة (تعادل 34,8 في المائة من الإجمالي) ، يليها المركز بـ 36.026 شركة (24,7) ، 35.457٪ من الإجمالي) ، الشمال الغربي بـ 24,3 (23.798٪ من الإجمالي) وأخيراً الشمال الشرقي بـ 16,3 (XNUMX٪ من الإجمالي).

• شكاوي الربا تبدأ في التزايد من جديد

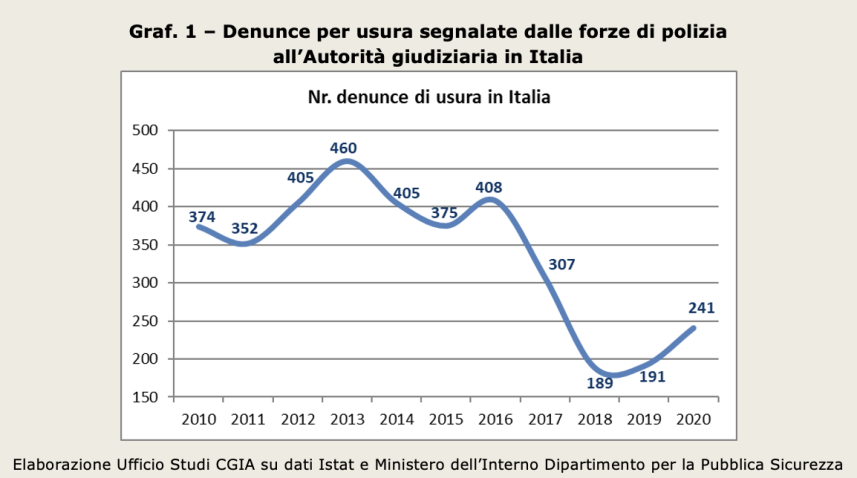

على الرغم من تقديم الشكاوى فقط للسلطات القضائية ، لا يمكن تحديد حجم ظاهرة الربا بدقة ، بعد الانكماش القوي المسجل بين عامي 2017 و 2018 ، بدأ نفس الشيء في النمو مرة أخرى.

على الرغم من أن الرقم المطلق أقل بكثير من القمم المسجلة في الجزء الأول من العقد الماضي ، وفقًا لوزارة الداخلية في عام 2020 (آخر عام تتوفر فيه البيانات حاليًا) ، فإن الشكاوى بسبب الأزمة الاقتصادية بسبب Covid ، ارتفع إلى 241 (+26,1 بالمائة مقارنة بعام 2019). وتجدر الإشارة أيضًا إلى أنه في عام 2020 من بين جميع الجرائم ضد الممتلكات ، كانت الشكاوى من الربا والاحتيال ، وخاصة تكنولوجيا المعلومات ، هي الوحيدة التي سجلت تغييرًا إيجابيًا.

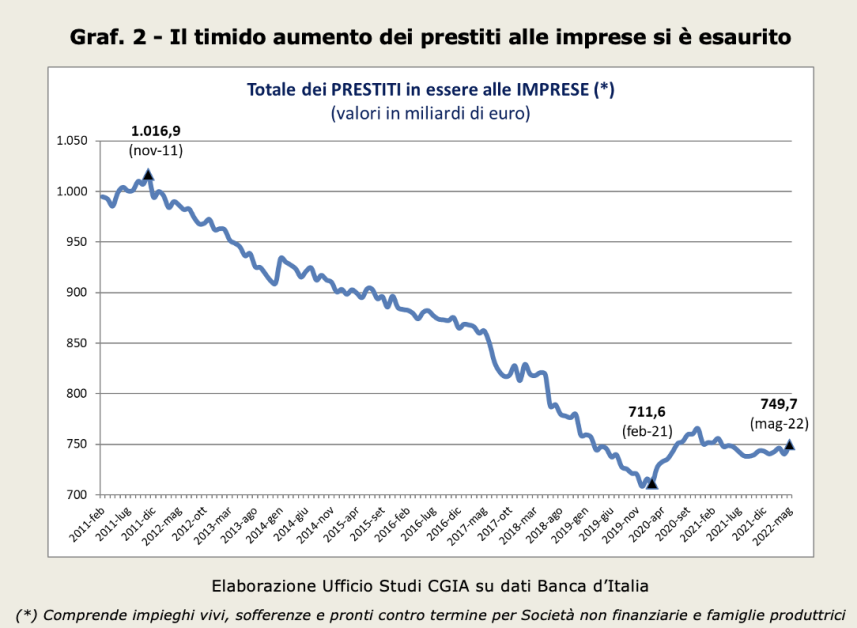

• تلاشى الارتفاع في إقراض الشركات الصغيرة

كما أفاد بنك إيطاليا ، بعد التوسع القوي الذي حدث في عام 2020 (+7,4 في المائة) ، عانى نمو إجمالي القروض الممنوحة من البنوك والشركات المالية في العام الماضي من تباطؤ ملحوظ (+1,7 ، 1,4 في المائة) التي استمرت في مارس من هذا العام (+2021 في المائة مقارنة بنفس الشهر من عام 2020). ويعزى هذا التباطؤ إلى حقيقة أن الطلب قد تعرض لانكماش قوي ؛ في الواقع ، بعد الزيادة الكبيرة التي حدثت في عام 2022 ، بفضل تدابير مكافحة الأزمة التي وضعتها حكومة كونتي آنذاك ، انخفض بعد ذلك طلب رجال الأعمال للحصول على الائتمان. وتجدر الإشارة أيضًا إلى أنه في الفترة من مارس 2021 إلى مارس 20 ، كان التغيير في القروض الممنوحة للشركات التي يقل عدد موظفيها عن 0,4 موظفًا سالبًا (-XNUMX في المائة).

يجادل باحثو via Nazionale بأن هذه النتيجة تُعزى إلى "انخفاض ميل البنوك إلى تمويل شركات أكثر غموضًا وأكثر ضعفًا نسبيًا". بشكل غير مباشر ، يؤكدون ما نخشاه ؛ إن الصعوبات الاقتصادية التي ظهرت في الأشهر الستة الماضية تؤثر على الأصغر ، ومن الأفضل بالنسبة للبنوك عدم المخاطرة بمساعدة أولئك الذين يواجهون صعوبات. استراتيجية تخاطر "بدفع" العديد من رواد الأعمال بشكل لا إرادي نحو المنظمات الإجرامية التي تحتاج بدلاً من ذلك ، خاصة في الأوقات الصعبة ، إلى إعادة استثمار الأموال الآتية من الأنشطة الإجرامية في الاقتصاد المشروع.