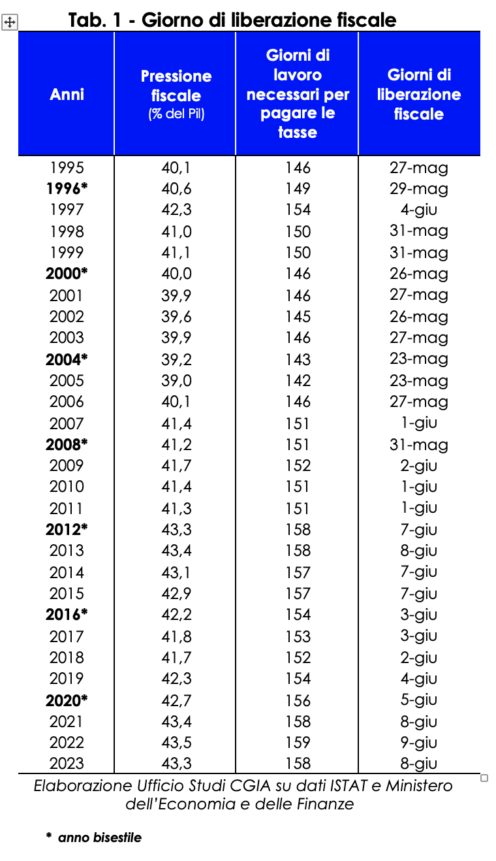

Ovo što zaključujemo je posljednji vikend u godini u kojoj radimo za poreznu službu. Čisto teoretski gledano, u stvari, iduće srijede italijanski poreski obveznici1 će završiti s plaćanjem poreza, dažbina i socijalnih doprinosa neophodnih za vođenje škola, bolnica, transporta, za isplatu plata javnim službenicima, penzija itd. U četvrtak 8. juna, dakle, slavimo „dan oslobađanja poreza“; Drugim rečima, ako smo od početka januara do 7. juna radili na ispunjavanju zahteva poreskih organa, od sledećeg dana do sledećeg 31. decembra, ipak ćemo to učiniti za sebe i svoje porodice. Iz ovog školskog slučaja koji je razvio Kancelarija za istraživanje CGIA-e, proizilazi da je za tekuću godinu bilo potrebno 158 radnih dana (uključujući subote i nedelje) da se ispune sva plaćanja poreza predviđena za ovu godinu (Irpef, Imu, Iva, Irap, Ires, razni prirezi, doprinosi za socijalno/osiguranje, itd.). U odnosu na 2022., ovogodišnji dan poreske slobode "pada" dan ranije.

Metodologija proračuna

Kako je došlo do toga da je 8. jun "dan poreskog oslobođenja" 2023. godine? Procijenjeni nacionalni BDP koji se očekuje ove godine (2.018.045 miliona eura) podijeljen je na 365 dana, čime se dobija prosječna dnevna cifra (5.528,9 miliona eura). Naknadno su „povratili“ i upoređeni sa dnevnim BDP-om prognoze prihoda od poreza, dažbina i doprinosa za socijalno osiguranje2 koje će primaoci prihoda platiti u ovoj godini (874.132 miliona eura)3. Rezultat ove operacije omogućio je istraživačkom uredu CGIA da izračuna dan poreske slobode za 2023. godinu 158 dana nakon početka godine, odnosno sljedećeg 8. juna.

U 2022. historijski zapis o poreznom opterećenju

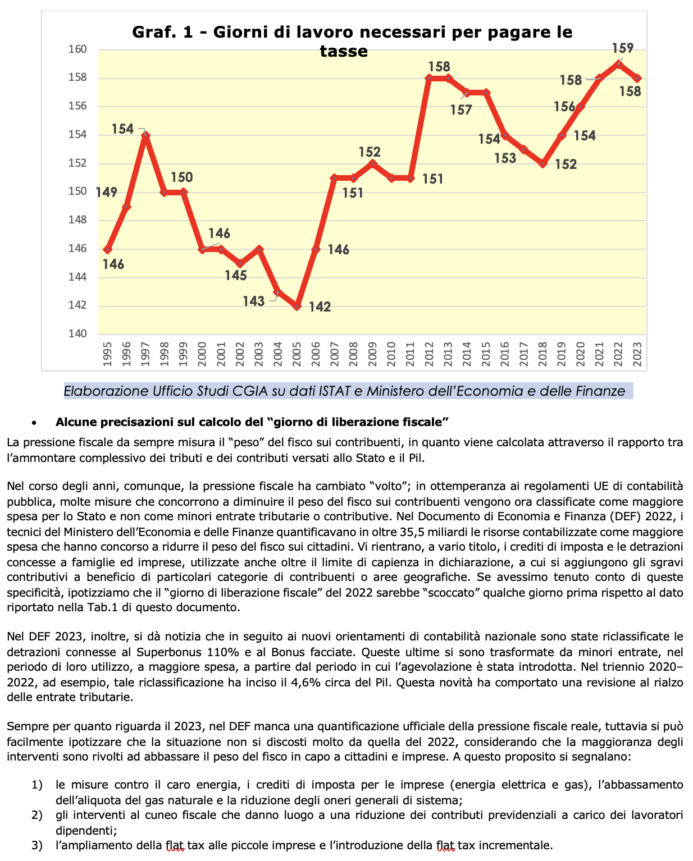

Od 1995. godine, datum „dana poreskog oslobođenja“ koji je najdalje u kalendaru, nastupio je 2005. godine. Tom prilikom je poresko opterećenje iznosilo 39 odsto i italijanskim poreskim obveznicima je bilo „dovoljno“ da dođu do 23. maja (142 radna dana) da ostaviti iza sebe ekonomsku obavezu koju zahtijevaju porezne vlasti. I dalje pridržavajući se kalendara, najviše "zakašnjelo" je, međutim, zabilježeno 2022. godine, kada je porezno opterećenje doseglo rekord svih vremena od 43,5 posto i, posljedično, "dan poreznog oslobođenja" 9. juna. Tačno je istaći da rekordni vrhunac poreskog opterećenja postignut prošle godine nije rezultat povećanja nameta stanovništvu i privredi, već niza drugih faktora koji su bili koncentrisani 2022. godine. Posebno: od povećanje troškova uvoznih energenata i izražen porast inflacije koji je podstakao prihode od PDV-a; povećanjem zaposlenosti što je doprinijelo povećanju direktnih poreza i doprinosa za socijalno osiguranje. Istovremeno – u skladu sa evropskim diktatima koji se odnose na javno računovodstvo – sredstva za finansiranje građevinskih bonusa i poreskih kredita, koji su uvedeni radi ublažavanja visokih računa, klasifikovani su kao veći javni rashodi, a ne kao niži prihodi.

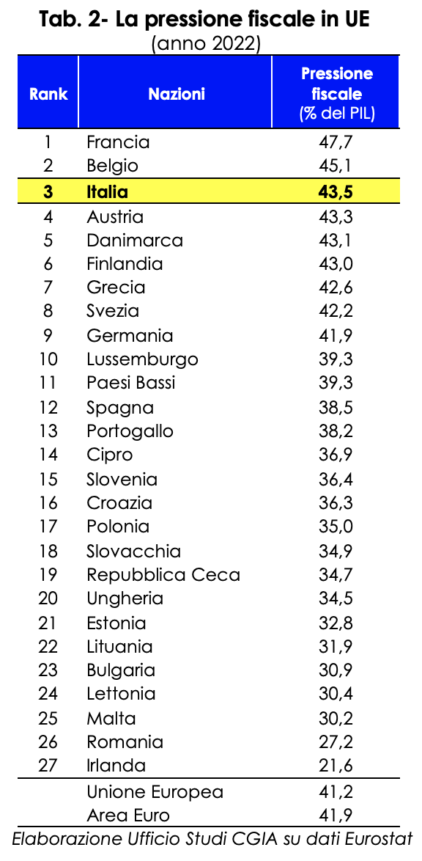

U EU samo Francuska i Belgija plaćaju više od nas

"Dan oslobođenja poreza" nije apsolutni princip, već teorijska vježba koja empirijski pokazuje, ako je još bilo potrebe, koliko je porezno opterećenje koje opterećuje Talijane preveliko. Specifičnost koja se u jednakoj mjeri pojavljuje kada uporedimo naše porezno opterećenje sa onim u zemljama EU. Naime, 2022. godine samo su Francuska i Belgija zabilježile veće porezno opterećenje od našeg. Ako je u Parizu porezno opterećenje iznosilo 47,7 posto BDP-a, u Briselu je iznosilo 45,1 posto. Ovdje je, s druge strane, dostigao rekordni prag od 43,5 posto. Među 27 u EU, Italija se "smestila" na treće mesto. Njemačka je, s druge strane, zauzela 9. mjesto sa poreskim opterećenjem od 41,9 posto, dok je Španija na 12. mjestu sa 38,5 posto. Prosjek zemalja eurozone bio je 41,9 posto.

Poresko usko grlo u junu: 115 rokova, u prosjeku 4 dnevno

Ako studija CGIA predstavlja stvarni školski slučaj, realnost, nažalost, i dalje ima veoma visok nivo komplikacija/teškoće. U ovom mjesecu junu, na primjer, italijanske poreske obveznike "očekuje" čak 115 poreskih "sastanka", u prosjeku skoro 4 dnevno. Kalendar uključuje:

- 50 rokova (zamjenski porez, PDV, porez po odbitku, Tobin porez, porez na zabavu itd.), do 16. juna;

- 1 saopštenje TV pretplate do 20. juna;

- 55 uplata (Irpef, prirezi, suhi kupon, zadržavanja, PDV, IRES, Irap, zamjenski porezi, itd.), 4 deklaracije (Irpef, zamjenski, Intra, itd.), 4 komunikacije (ugovori o zakupu, finansijske informacije za porezne svrhe između države EU, itd.) i zahtjev za TV dozvolu do 30. juna.

Ovi rokovi, očigledno, neće uticati na sve poreske obveznike, ali daju osećaj glomaznosti i složenosti naših poreskih organa.

Bogatije regije plaćaju više poreza

Najveći broj poreza poreznim vlastima plaćaju građani Autonomne pokrajine Bolzano. U 20194. godini svaki stanovnik ovog područja je u prosjeku platio 13.158 eura poreza, dažbina i nameta. Slijede Lombardi sa 12.579 eura, Dolina Aoste sa 12.033 eura, Emilia-Romagna sa 11.537 i Lazio sa 11.231 eurom. Kalabrija je, pak, oblast u kojoj je „opterećenje“ poreskih organa manje: svaki stanovnik ovog kraja u kasu je uplatio u proseku 5.892 evra. Državni prosjek iznosi 9.581 euro.

Snažan jaz između sjevera i juga zemlje ne bi trebao da nas iznenadi. Naš poreski sistem je, zapravo, zasnovan na kriterijumu progresivnosti. Dakle, u regionima gde su nivoi prihoda viši, zahvaljujući boljim ekonomskim i socijalnim uslovima, poreski prihodi su takođe veći nego drugde. Također treba napomenuti da u geografskim područjima gdje primarni sektor ima značajan utjecaj na cjelokupnu ekonomiju, pogodnosti koje daje zakonodavac (posebno poreske olakšice) značajno smanjuju poresku osnovicu obveznika koji pripadaju ovim djelatnostima, a samim tim i ukupan prihod od poreza koji je taj region uplatio u Trezor. Konačno, za obračun regionalnog prihoda po glavi stanovnika, uzet je u obzir ukupan iznos poreza koji se plaća poreskim vlastima po svakoj teritoriji, stoga će ta cifra biti veća posebno u geografskim realnostima gdje je zastupljenost ekonomskih aktivnosti raširenija.

Neka pojašnjenja o obračunu "dana oslobođenja poreza"

Poresko opterećenje je oduvijek mjerilo "opterećenje" poreznika na poreske obveznike, jer se izračunava kroz odnos ukupnog iznosa poreza i doprinosa koji se plaćaju državi i BDP-a.

Tokom godina, međutim, porezno opterećenje je promijenilo "lice"; u skladu sa propisima EU o javnom računovodstvu, mnoge mjere koje doprinose smanjenju poreskog opterećenja poreskih obveznika sada se klasifikuju kao veći rashodi za državu, a ne kao niži prihodi od poreza ili socijalnog osiguranja. U Ekonomsko-finansijskom dokumentu (DEF) 2022, tehničari Ministarstva ekonomije i finansija kvantificirali su sredstva koja se odnose na najveći rashod od preko 35,5 milijardi kuna, što je doprinijelo smanjenju poreskog opterećenja građana. Ovo uključuje, iz različitih razloga, poreske olakšice i olakšice odobrene domaćinstvima i preduzećima, koje se takođe koriste izvan ograničenja kapaciteta u deklaraciji, kojima se dodaju poreske olakšice u korist određenih kategorija poreskih obveznika ili geografskih područja. Da smo ove specifičnosti uzeli u obzir, pretpostavljamo da bi „dan oporezivanja“ 2022. „nastao“ nekoliko dana ranije od podataka navedenih u Tabeli 1 ovog dokumenta.

Nadalje, u DEF-u 2023. navodi se da su u skladu s novim nacionalnim računovodstvenim smjernicama, odbici vezani za Superbonus 110% i Bonus fasade reklasificirani. Potonji su transformisani iz nižih prihoda, u periodu njihovog korišćenja, u veće rashode, počevši od perioda u kome je subvencija uvedena. U trogodišnjem periodu 2020-2022, na primjer, ova reklasifikacija je uticala na oko 4,6% BDP-a. Ova novina dovela je do revizije poreskih prihoda naviše. Ipak, kada je u pitanju 2023., DEF-u nedostaje zvanična kvantifikacija stvarnog poreskog opterećenja, ali se lako može pretpostaviti da se situacija ne razlikuje mnogo od one iz 2022. godine, s obzirom da je većina intervencija usmjerena na smanjenje poreznog opterećenja u za građane i privredu. S tim u vezi, treba napomenuti sljedeće:

- mjere protiv troškova energije, poreske olakšice za preduzeća (struja i gas), smanjenje stope prirodnog gasa i smanjenje opštih troškova sistema;

- intervencije na poreskom klinu koje dovode do smanjenja doprinosa za socijalno osiguranje koje plaćaju zaposleni;

- proširenje paušalnog poreza na mala preduzeća i uvođenje inkrementalnog paušalnog poreza.