Stopa pogoršanja kredita preduzećima: u 2023. viši nivoi nego prije Covida (3,1%), u 2024. vrhunac od 3,8%, u 2025. novo smanjenje (3,1%).

Inflacija, restriktivna monetarna politika ECB-a i usporavanje rasta dovešće do povećanja novih obezvređenih kredita do kraja 2024. godine, kada će stope pogoršanja kredita dostići najviši nivo od 2016. godine; u 2025. novi pad na ovogodišnjim nivoima. Najznačajnija povećanja odnosiće se na srednja industrijska preduzeća u 2023. godini, dok će u trogodišnjem periodu u cjelini, uglavnom mikro preduzeća u sektoru poljoprivrede i građevinarstva.

Inflacija, restriktivna monetarna politika ECB sa posljedičnim povećanjem kamatnih stopa i usporavanjem privrede pretvaraju se u novi rast nekvalitetnih kredita koji će u naredne dvije godine značajno porasti u odnosu na historijski niske nivoe zabilježene prethodnih godina . Naime, prema procjenama Abija i Cerveda, u 2023. godini stopa pogoršanja poslovnih kredita (indikator koji izražava postotak nenaplativih kredita na početku perioda koji postaju nenaplativi tokom godine) dostići će 3,1% sa 2,2 % u 2022. godini, premašivši po prvi put vrijednosti prije Covida koje su iznosile 2019% u 2,9.

Zatim se očekuje daljnji rast u 2024. godini što će dovesti do toga da indeks dostigne vrhunac od 3,8%, što je najveća vrijednost od 2016. godine, dok će se 2025. trend preokrenuti, uz smanjenje novih obezvrijeđenih kredita što će dovesti do pogoršanja na 3,1% , dakle i dalje više nego 2019. ali daleko od maksimuma zabilježenih u 2012. (7,5%). Ovo su glavni rezultati Abi-Cerved Outlook 2023-2025, izvještaja koji Abi i Cerved periodično sprovode o procjenama tokova novih obezvrijeđenih kredita kompanija (podaci koji pored loših dugovanja uključuju i kredite koje banke moraju klasificirati kao malo vjerovatno da će platiti ili dospjela potraživanja), sa detaljima dimenzija, po sektoru i geografskom području.

Slika 1 – Stopa pogoršanja kredita preduzećima

Izvor ABI-CERVED

Kako pokazuju najnoviji zvanični podaci koje je objavila Banka Italije, stopa pogoršanja kredita nefinansijskih preduzeća, nakon blagog povećanja na kraju 2022. (2,2% naspram 2,0% u četvrtom kvartalu 2021.), nastavio je da raste iu prvom kvartalu 2023. godine, dostigavši 2,3% u odnosu na 2,0% u istom periodu prošle godine. Abi i Cerved procjenjuju da će se u prosjeku u 2023. godini najveći rast odnositi na mikro (sa 2,4% na 3,3%) i velike kompanije (sa 1% na 1,9%), te kompanije koje posluju u industrijskom sektoru (sa 1,7% na 2,8%) ), posebno srednje veličine (od 0,9% do 2,4%) i nalaze se u južnoj Italiji (od 2,8% do 4,0%).

Nakon vrhunca u 2024., na kraju 2025. godine stopa pogoršanja kredita vratit će se na vrijednosti slične ili niže od 2023. u svim klasama veličine preduzeća. Na sektorskom nivou situacija je heterogena, a građevinarstvo i poljoprivreda pogoršavaju svoje stanje u odnosu na 2023. (sa 2,9% na 3,3% i sa 2,8% na 3,2% respektivno), iako je građevinarstvo jedini sektor koji ima niže nivoe nego 2019. (3,3% prema 4,0%). Na teritorijalnom nivou, jug je jedino područje sa smanjenjem stope pogoršanja u odnosu na 2019. (3,9% prema 4,2% u 2019.).

„Predvideli smo da će tokom 2023. godine, usled nepoznanica koje proizilaze iz geopolitičkog konteksta i sa izvesnim okončanjem vanrednih mera primenjenih u periodu pandemije, ponovo rasti obezvređeni krediti kompanija. Međutim, posljednjih godina tržište je strukturirano tako da upravlja povećanjem obima problematičnih kredita, a sazrele su i politike upravljanja banaka i specijaliziranih operatera - navodi Andrea Mignanelli, izvršni direktor Cerved grupe - U ovoj delikatnoj ekonomskoj fazi, neophodno je upravljati NPL-ovima sa stabilnošću i određenim pravilima. Podaci, algoritmi i tehnologije omogućavaju efikasnije raspolaganje obezvređenim kreditima, uz nastavak finansiranja poslovanja."

“Visoka inflacija, restriktivna monetarna politika i usporavanje ekonomskog rizika dovode do pogoršanja finansijskih rizika kompanija, stvarajući uslove za povećanje nekvalitetnih kredita”. Ovo je komentar generalnog direktora ABI-ja Giovannija Sabatinija, koji je dodao: "U tom smislu, na primjer, neka aktualna evropska pravila koja kažnjavaju ponovno pregovaranje o bankarskim kreditima treba hitno revidirati".

Sektorski trendovi za 2023

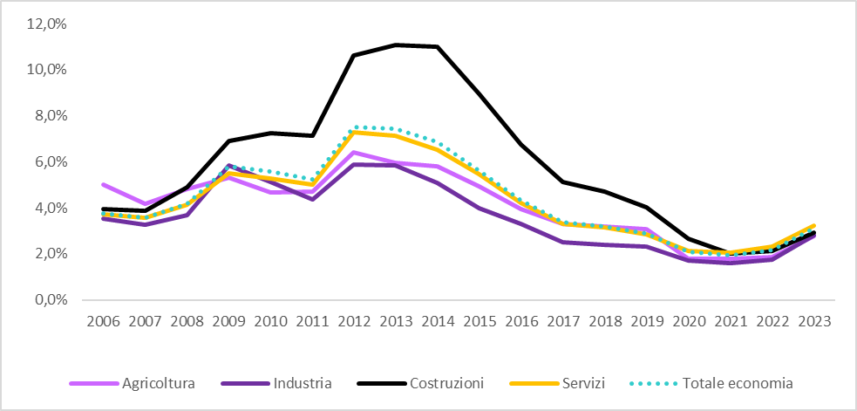

Sektorske procjene stope pogoršanja kredita privredi pokazuju da će se između 2022. i 2023. godine novi krediti u kašnjenju povećati u svim sektorima, počevši od industrije (sa 1,7% na 2,8%) i od poljoprivrede (sa 1,8% na 2,8%) ). Usluge ostaju sektor sa najvećom stopom pogoršanja, od 3,2% (bio je 2,3%), a zatim slijedi građevinarstvo (2,9% sa 2,1%). Rast stopa neizvršenja obaveza dovodi do toga da industrija i usluge premašuju nivoe prije Covida (2,3% odnosno 2,8% u 2019. godini), dok su poljoprivreda i građevinarstvo ispod vrijednosti iz 2019. (3,1% odnosno 4,0%).

Slika 3 – Stope pogoršanja poslovnih kredita po makrosektorima

Izvor ABI-CERVED

Geografski trendovi u 2023

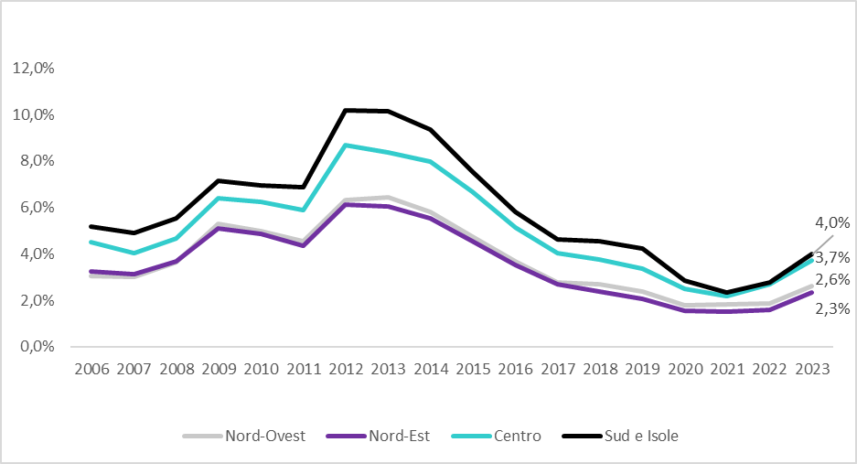

Procjene ukazuju na povećanje stope pogoršanja poslovnih kredita u svim područjima zemlje za 2023. godinu. Jug i ostrva potvrđeni su kao područje sa najvećom stopom neizvršenja obaveza, koja je porasla sa 2,8% u 2022. na 4%; uprkos tome, jug je jedino područje koje je ostalo ispod nivoa prije Covida (4,2%). Značajno povećanje stopa pogoršanja zabilježeno je i na sjeveru, pri čemu je sjeveroistok dostigao 2,3% počevši od 1,6% prethodne godine, a sjeverozapad sa 1,8% na 2,6%, premašivši obje vrijednosti iz 2019. (2,4% za sjeverozapad i 2,1% na sjeveroistok). Centar raste za 1 procentni poen i ide sa 2,7% u 2022. na 3,7% u 2023. godini.

Slika 4 – Stope pogoršanja poslovnih kredita po makro oblastima

Izvor ABI-CERVED

Prognoza za 2024/2025

Prognoze tokova novih problematičnih kredita u dvogodišnjem periodu 2024/2025. odražavaju ekonomski okvir koji karakteriše velika neizvjesnost i usporavanje privredne aktivnosti, uz nagli porast novih kredita u kašnjenju za nefinansijska preduzeća: 2024. godine, u Naime, stopa pogoršanja će dovesti do 3,8%, dostižući vrijednosti koje nisu dostignute od 2016. godine, dok će 2025. godine pasti na 3,1%, vraćajući se na nivoe iz 2023. godine.

U 2024. povećanje tokova novih problematičnih kredita će uticati na sve sektore, sa izraženijim pogoršanjem za građevinarstvo (sa 2,9% u 2023. na 3,9%), usluge (sa 3,2% na 3,9%) i industriju (sa 2,8% na 3,5%) ), koji će umjesto toga primijetiti najjasnije poboljšanje u 2025., vraćajući se na 2,7% (u odnosu na 2,8% u 2023.). Uprkos manje intenzivnom padu (-0,6 procentnih poena u odnosu na 2024.), na kraju prognoziranog perioda, građevinarstvo će biti jedini sektor koji će ostati ispod vrednosti iz 2019. godine (4%). Poljoprivreda će porasti sa 2,8% u 2023. na 3,4% u 2024. godini, a zatim će se smanjiti u 2025. na 3,2%, u odnosu na 3,1% u 2019. godini.

Na teritorijalnom nivou, 2024. godine će doći do većeg rasta na sjeverozapadu (sa 2,6% u 2023. na 3,4%), dok će jug i ostrva (sa 4,0% na 4,6%) i dalje biti najrizičnija područja, zatim od strane Centra (sa 3,7% na 4,4%). Na kraju prognoziranog perioda, samo će Jug zadržati niže stope u odnosu na period prije Covida (3,9% u odnosu na 4,2% u 2019.), približavajući se vrijednostima Centra.