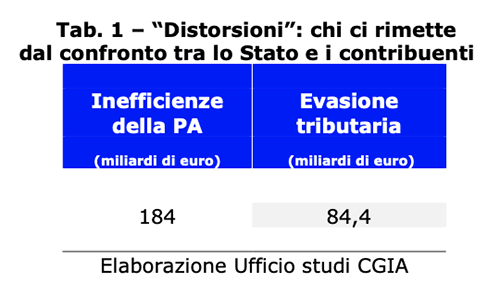

Špatná byrokracie, která bohužel svírá většinu naší veřejné správy (PA), způsobuje italským daňovým poplatníkům ekonomické škody odhadované na přibližně 184 miliard eur ročně. Tato částka je více než dvojnásobná ve srovnání s daňovými úniky v Itálii. Podle Ministerstva hospodářství a financí (MEF) ve skutečnosti činí ušlý roční příjem 84,4 miliardy eur (viz Tab. 1).

• Provokace

To, co odsoudil Výzkumný úřad CGIA, je jasná provokace, která zdůrazňuje důležitý aspekt: ve vztahu „dát a vzít“ mezi státem a daňovými poplatníky je ekonomická zátěž „narušení“ způsobených palestinskou samosprávou Italům jasně vyšší. než ztracené zdroje, které se nepoctiví daňoví poplatníci rozhodnou neplatit do státní pokladny. Pokud se však musí kvalita služeb nabízených veřejností bezpodmínečně zlepšit, je ještě nezbytnější bojovat proti daňovým únikům bez jakýchkoliv „kdyby“ a „ale“, ať už číhají kdekoli. Fiskální nevěra je ve skutečnosti nepřijatelná sociálně-ekonomická rána, která mimo jiné postihuje ty nejslabší, protože snižuje kvalitu a kvantitu služeb nabízených veřejným systémem. Nejen. Teze, že neplacení daní by bylo „opodstatněné“, protože stát funguje špatně, není ani věrohodná. Pokud by každý platil to, co bylo požadováno, měla by PA k dispozici více zdrojů, pravděpodobně by fungovala lépe a vytvořily by se také podmínky pro strukturální snížení daňové zátěže.

• Problémem jsou daňové úniky, ale problémem země je neefektivita PA

Předpoklad:

to výše uvedené je srovnání, které nemá žádnou vědeckou hodnotu. Později uvidíme, že ekonomické dopady neefektivity PA, které tíží podniky, jsou z různých zdrojů, data nejsou homogenní, někdy se oblasti použití překrývají a z těchto důvodů je nelze sčítat.

Teze:

má však svou vlastní koncepční přísnost. Ve světle uvedených čísel nás to vede k tvrzení, že špatně fungující a špatně fungující PA způsobuje daňovým poplatníkům ekonomické škody, které jsou mnohem větší, dokonce více než dvojnásobné, než jaké utrpí stát od těch, kteří neplní své povinnosti vůči Finanční úřady.

Závěr:

daňové úniky jsou velkým problémem, který musíme bezpodmínečně vymýtit, ale skutečným problémem systému naší země je vyvinout přesný, efektivní a účinný veřejný stroj.

• Špatné zobecnění

Je zřejmé, že je vždy špatné zobecňovat, dokonce i naše PA se může spolehnout na špičkové body na centrální a místní úrovni, které – v sektorech zdravotnictví, výzkumu, telekomunikací atd. – nemají ve zbytku Evropy obdoby. Plýtvání, plýtvání a neefektivita v naší veřejné byrokracii jsou však hořkou realitou, která bohužel brzdí a brzdí modernizaci země.

• Kritické problémy naší PA

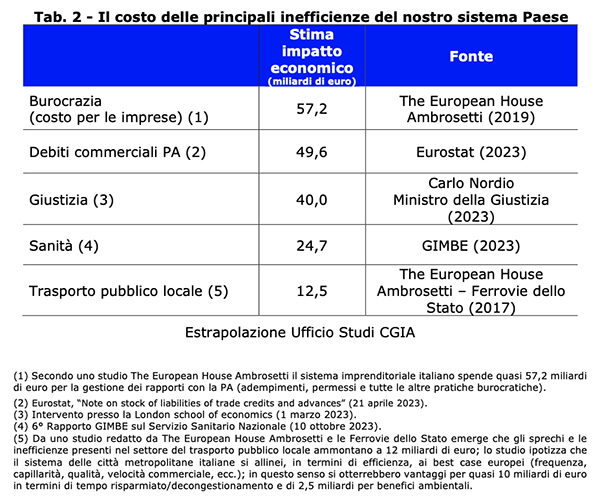

Výzkumný úřad CGIA převzal a sladil výsledky řady analýz hlavních neefektivností, které charakterizují naši PA. V souhrnu jsou to:

- roční náklady vzniklé společnostem za řízení vztahů s PA (byrokracie) se rovnají 57,2 miliardám eur (Zdroj: The European House Ambrosetti);

- obchodní dluhy PA vůči svým dodavatelům dosahují 49,6 miliard eur (Zdroj: Eurostat);

- pomalost justice stojí systém země 2 body HDP ročně, což odpovídá 40 miliardám eur (Zdroj: ministr spravedlnosti Carlo Nordio);

- neefektivnost a plýtvání ve zdravotnictví lze vyčíslit na 24,7 miliard eur ročně (Zdroj: GIMBE);

- plýtvání a neefektivita v sektoru místní veřejné dopravy dosahují 12,5 miliard eur ročně (Zdroj: Evropský dům Ambrosetti-Ferrovie dello Stato) (viz Tab.2).

Jak jsme již zdůraznili výše, ekonomické dopady těchto poruch, které pocházejí z různých zdrojů, nelze sčítat, a to i proto, že v mnoha případech se oblasti vlivu těchto analýz překrývají. Tato varování však nemají vliv na přesnost výsledku výše uvedeného srovnání.

• „Nespolehlivé“ odhady MEF týkající se daňových úniků osob samostatně výdělečně činných

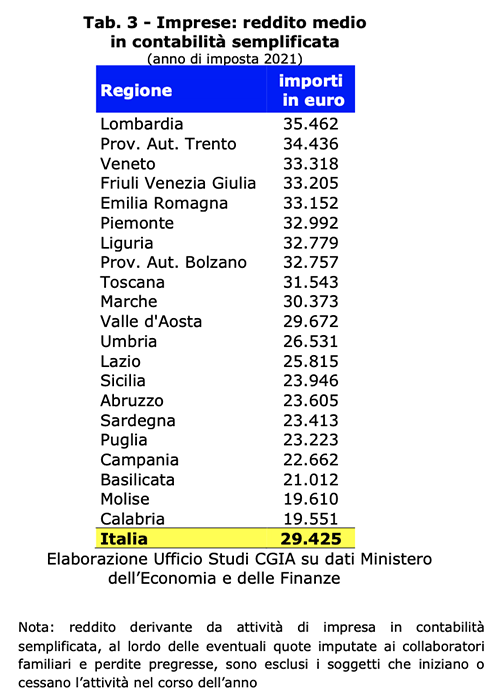

K tématu daňových úniků tisk a mnoho autoritativních komentátorů často cituje údaje Ministerstva hospodářství a financí (MEF), které odhaduje daňovou mezeru daňových příjmů v zemi na 84,4 miliardy eur (průměr za období 2018–2020). . Pokud se podíváme do detailů této analýzy, nejobchádzanějším typem daně by byla daň Irpef pro osoby samostatně výdělečně činné ve výši 31,2 miliardy eur, což odpovídá sklonu k mezeře v daních, která se po léta neustále blíží hranici 70 procent. To podle autorů tohoto elaborátu znamená, že jen necelých 70 procent Irpefu by živnostníci neodváděli do pokladny. Nezabýváme se podstatou použité metodiky výpočtu, ale omezíme se na prokázání „nespolehlivosti“ tohoto výsledku. Podle daňových přiznání OSVČ ve zjednodušeném účetnictví na Severu (v podstatě řemeslníci a obchodníci) přiznali v daňovém roce 33 v průměru 2021 tisíc eur hrubého.

• 70 % nemá žádné zaměstnance

Upozorňujeme, že přes 70 procent těchto DIČ tvoří jediný vlastník společnosti (tj. pracuje sám nebo maximálně společně s rodinným příslušníkem). Studna. Pokud se tyto aktivity, jak tvrdí MEF, vyhýbají téměř 70 procentům Irpef, kolik by musely deklarovat, kdyby byly v souladu s požadavky státní pokladny? O 130 procent více, tedy téměř 76 tisíc eur ročně. Jak tedy mohou ve skutečnosti "dosáhnout" tak vysoké příjmové hranice, když drtivá většina pracuje sama, tudíž jsou jen o málo víc než zaměstnanci a maximálně mohou pracovat 10-12 hodin denně, nemluvě o tom, že během toho období každou hodinu musí jednat i se zákazníky, s dodavateli, s jinými firmami, s účetním, s bankou, s pojišťovnou a může se jako každý obyčejný smrtelník zranit, onemocnět atd. atd.?

• Nejsou to noví "hladoví lidé"

Je zřejmé, že nikdo nemůže zakrýt skutečnost, že i mezi samostatně výdělečně činnými osobami existují oblasti daňových úniků, které je nutné bezpodmínečně vymýtit. Jiná věc je však tvrdit, že v průměru se řemeslníci a obchodníci vyhýbají 70 procentům svých příjmů. I když počítáno velmi rafinovaně, když to „odložíme“, vede tento předpoklad k nespolehlivým závěrům. Nejen. Stejně tak je nesnesitelné, že mnoho tiskových výstupů a mnoho komentátorů používá tyto odhady k obviňování osob samostatně výdělečně činných z toho, že jsou „ošklivé, špinavé a špatné“; tedy noví „hladovci“. Větší veřejná znalost DIČ by mnoha pozorovatelům zabránila dospět k závěrům, které neodpovídají skutečnosti.

• Na severu deklarují o 33 % více než jejich kolegové na jihu

Při sledování daňových přiznání podle krajů jednotlivých podnikatelů ve zjednodušeném účetnictví (daňový režim, který se týká drtivé většiny řemeslníků a drobných živnostníků) jsou příjmové rozdíly velmi patrné. Jestliže se na severu deklaruje v průměru 33 tisíc eur ročně, na jihu jen 22 tisíc. To znamená, že na Severu je vyhlášeno o 33 procent více. Toto rozpětí má dokonce tendenci se zvětšovat, když jsou daňová přiznání jednotlivých podniků analyzována v běžném účetnictví. Je zřejmé, že tyto mezery lze jistě připsat rozdílné hospodářské a sociální situaci v těchto dvou makrooblastech. Nezanedbatelný význam má však také dopad daňových úniků na přežití, které mají na jihu značné rozměry. Jinými slovy, hlavní část daňových úniků zahrnujících čísla DPH se většinou vyskytuje na jihu, kde nejistota a marginalizace těchto pracovníků odráží silné ekonomické potíže tohoto geografického rozložení. Při analýze dat jednotlivých regionů, pokud jde o daňová přiznání ve zjednodušeném účetnictví, v Lombardii přiznávají OSVČ 35.462 34.436 eur, v provincii Trento 33.318 33.205 eur, v Benátsku 23.946 23.223 a ve Friuli Venezia Giulia 22.662 21.012 eur. Na druhou stranu na Sicílii stojí 19.610 19.551 eur, v Puglii 29.425 3 eur, v Kampánii XNUMX XNUMX eur, v Basilicatě XNUMX XNUMX eur, v Molise XNUMX XNUMX eur a v Kalábrii XNUMX XNUMX eur. Celorepublikový průměr je roven XNUMX XNUMX eur (viz Tab.XNUMX).