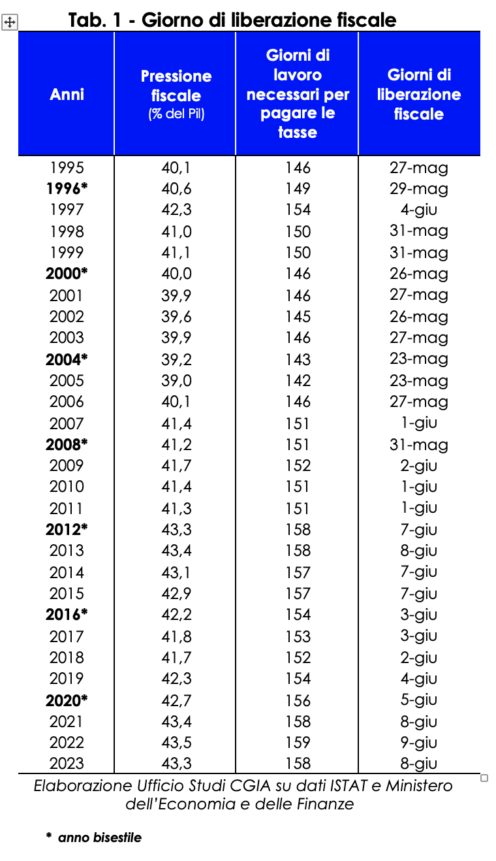

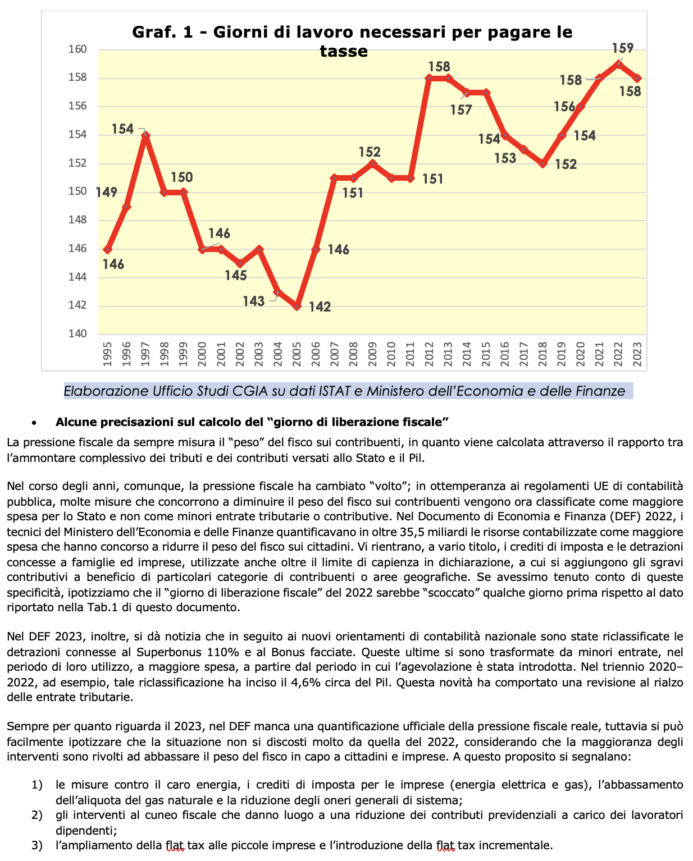

Wir kommen gleich zu dem Schluss, dass es das letzte Wochenende des Jahres ist, an dem wir für das Finanzamt arbeiten. Rein theoretisch gesehen werden die italienischen Steuerzahler1 am nächsten Mittwoch tatsächlich die Steuern, Abgaben und Sozialbeiträge zahlen, die für den Betrieb von Schulen, Krankenhäusern, den Transport, die Zahlung von Gehältern für Staatsbedienstete, Renten usw. erforderlich sind. Am Donnerstag, den 8. Juni, feiern wir daher den „Tag der Steuerfreigabe“; Mit anderen Worten: Wenn wir von Anfang Januar bis zum 7. Juni daran gearbeitet haben, den Forderungen der Steuerbehörden nachzukommen, werden wir dies vom folgenden Tag bis zum nächsten 31. Dezember jedoch für uns und unsere Familien tun. Aus diesem vom CGIA Research Office entwickelten Schulfall geht hervor, dass für das laufende Jahr 158 Arbeitstage (einschließlich Samstage und Sonntage) erforderlich waren, um alle für dieses Jahr vorgesehenen Steuerzahlungen (Irpef, Imu, Iva, Irap, Ires usw.) zu erfüllen Zuschläge, Sozialversicherungsbeiträge usw.). Im Vergleich zu 2022 „fällt“ der diesjährige Tag der Steuerfreiheit einen Tag früher.

Die Berechnungsmethodik

Wie konnte festgestellt werden, dass der 8. Juni der „Tag der Steuerbefreiung“ im Jahr 2023 ist? Das für dieses Jahr erwartete geschätzte nationale BIP (2.018.045 Millionen Euro) wurde in 365 Tage unterteilt und ergab so einen durchschnittlichen Tageswert (5.528,9 Millionen Euro). Anschließend wurden die Einnahmenprognosen aus Steuern, Abgaben und Sozialabgaben2, die Einkommensempfänger in diesem Jahr zahlen werden (874.132 Millionen Euro),3 „eingezogen“ und mit dem täglichen BIP verglichen. Das Ergebnis dieser Operation ermöglichte es dem CGIA-Forschungsbüro, den Tag der Steuerfreiheit 2023 158 Tage nach Jahresbeginn, d. h. am nächsten 8. Juni, zu berechnen.

Im Jahr 2022 historische Aufzeichnung der Steuerbelastung

Seit 1995 war das am weitesten im Kalender liegende Datum des „Tags der Steuerbefreiung“ das Jahr 2005. Damals lag die Steuerlast bei 39 Prozent und die italienischen Steuerzahler „mussten“ nur noch den 23. Mai (142 Arbeitstage) erreichen, um das Land hinter sich zu lassen das von den Finanzbehörden geforderte wirtschaftliche Engagement. Die „späteste“ Verspätung wurde allerdings kalendarisch betrachtet im Jahr 2022 verzeichnet, als die Steuerbelastung einen Rekordwert von 43,5 Prozent erreichte und damit am 9. Juni der „Tag der Steuerbefreiung“ stattfand. Es ist richtig, darauf hinzuweisen, dass der im vergangenen Jahr erreichte Rekordhöchstwert der Steuerbelastung nicht auf eine Erhöhung der Abgaben für Haushalte und Unternehmen zurückzuführen ist, sondern auf eine Reihe weiterer Faktoren, die sich im Jahr 2022 konzentrierten. Insbesondere: von der der Anstieg der Kosten für importierte Energieprodukte und der deutliche Anstieg der Inflation, der die Einnahmen aus der Mehrwertsteuer in die Höhe trieb; durch den Anstieg der Beschäftigung, der zu einem Anstieg der direkten Steuern und Sozialversicherungsbeiträge beitrug. Gleichzeitig wurden die Mittel zur Finanzierung von Bauprämien und Steuergutschriften, die zur Abfederung hoher Rechnungen eingeführt wurden, im Einklang mit den europäischen Vorgaben zur öffentlichen Rechnungslegung als höhere öffentliche Ausgaben und nicht als geringere Einnahmen eingestuft.

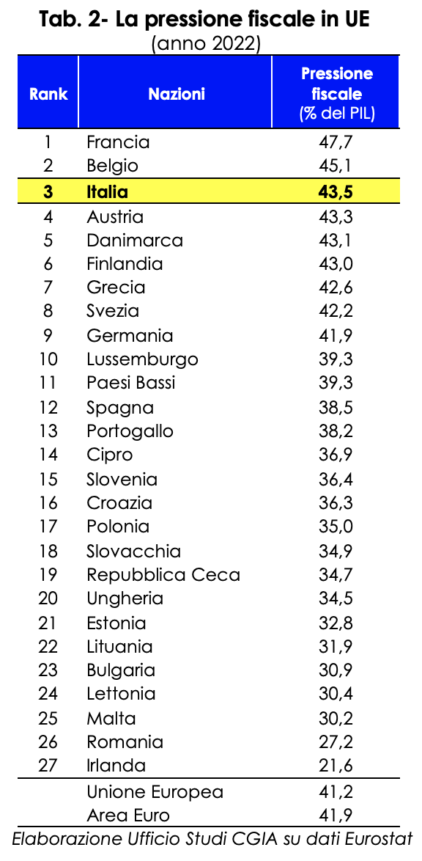

In der EU zahlen nur Frankreich und Belgien mehr als wir

Der „Tag der Steuerbefreiung“ ist kein absolutes Prinzip, sondern eine theoretische Übung, die empirisch zeigt, wie übermäßig die Steuerlast auf den Italienern lastet, wenn überhaupt noch Bedarf besteht. Eine Besonderheit, die ebenso deutlich zum Vorschein kommt, wenn wir unsere Steuerbelastung mit der der EU-Länder vergleichen. Tatsächlich verzeichneten im Jahr 2022 nur Frankreich und Belgien eine höhere Steuerbelastung als bei uns. Lag in Paris die Steuerlast bei 47,7 Prozent des BIP, so lag sie in Brüssel bei 45,1 Prozent. Hier hingegen erreichte sie die Rekordschwelle von 43,5 Prozent. Unter den 27 in der EU „platzierte“ Italien auf dem dritten Platz. Deutschland hingegen liegt mit einer Steuerbelastung von 9 Prozent auf Platz 41,9, während Spanien mit 12 Prozent auf Platz 38,5 liegt. Der Durchschnitt der Länder der Eurozone lag bei 41,9 Prozent.

Steuerengpass im Juni: 115 Fristen, durchschnittlich 4 pro Tag

Wenn es sich bei der CGIA-Studie um einen realen Schulfall handelt, weist die Realität leider immer noch ein sehr hohes Maß an Komplikationen/Schwierigkeiten auf. In diesem Monat Juni beispielsweise werden italienische Steuerzahler mit bis zu 115 Steuerterminen „erwartet“, im Durchschnitt fast 4 pro Tag. Der Kalender beinhaltet:

- 50 Fristen (Ersatzsteuer, Mehrwertsteuer, Quellensteuern, Tobin-Steuer, Vergnügungssteuer usw.), bis 16. Juni;

- 1 Mitteilung der TV-Gebühr bis zum 20. Juni;

- 55 Zahlungen (IRPEF, Zusatzsteuern, Trockencoupon, Quellensteuer, Mehrwertsteuer, IRES, IRAP, Ersatzsteuern usw.), 4 Erklärungen (IRPEF, Ersatzsteuern, Intra usw.), 4 Mitteilungen (Mietverträge, Finanzinformationen für Steuerzwecke). zwischen EU-Staaten etc.) und einen TV-Lizenzantrag bis zum 30. Juni.

Natürlich werden diese Fristen nicht alle Steuerzahler betreffen, sie vermitteln jedoch einen Eindruck von der Schwerfälligkeit und Komplexität unserer Steuerbehörden.

Wohlhabendere Regionen zahlen mehr Steuern

Die meisten Steuern zahlen die Bürger der Autonomen Provinz Bozen an das Finanzamt. Im Jahr 20194 zahlte jeder Einwohner dieser Gegend durchschnittlich 13.158 Euro an Steuern, Abgaben und Abgaben. Es folgen die Langobarden mit 12.579 Euro, das Aostatal mit 12.033 Euro, die Emilia-Romagna mit 11.537 und Latium mit 11.231 Euro. Kalabrien hingegen ist das Gebiet, in dem die „Belastung“ der Steuerbehörden am geringsten ist: Jeder Einwohner dieser Region zahlte durchschnittlich 5.892 Euro an die Staatskasse. Der Bundesdurchschnitt liegt bei 9.581 Euro.

Das große Gefälle zwischen dem Norden und dem Süden des Landes sollte uns nicht überraschen. Tatsächlich basiert unser Steuersystem auf dem Kriterium der Progressivität. Daher sind in Regionen, in denen das Einkommensniveau aufgrund besserer wirtschaftlicher und sozialer Bedingungen höher ist, auch die Steuereinnahmen höher als anderswo. Es ist auch zu beachten, dass in geografischen Gebieten, in denen der Primärsektor einen erheblichen Einfluss auf die Gesamtwirtschaft hat, die vom Gesetzgeber vorgesehenen Vorteile (insbesondere Steuerabzüge) die Steuerbemessungsgrundlage der Steuerzahler, die an diesen Tätigkeiten beteiligt sind, erheblich verringern und folglich auch die Gesamteinnahmen aus Steuern, die diese Region an das Finanzministerium zahlt. Schließlich wurde für die Berechnung der regionalen Pro-Kopf-Einnahmen der Gesamtbetrag der von jedem Gebiet an die Steuerbehörden gezahlten Steuern berücksichtigt. Daher wird die Zahl insbesondere in den geografischen Gegebenheiten, in denen die Präsenz wirtschaftlicher Aktivitäten weiter verbreitet ist, höher ausfallen.

Einige Klarstellungen zur Berechnung des „Steuerfreigabetags“

Die Steuerbelastung misst seit jeher die „Belastung“ des Finanzbeamten für die Steuerzahler, da sie anhand des Verhältnisses zwischen dem Gesamtbetrag der an den Staat gezahlten Steuern und Beiträge und dem BIP berechnet wird.

Im Laufe der Jahre hat die Steuerbelastung jedoch ihr „Gesicht“ verändert; Im Einklang mit den EU-Rechnungslegungsvorschriften werden viele Maßnahmen, die zur Verringerung der Steuerbelastung der Steuerzahler beitragen, nun als höhere Ausgaben für den Staat und nicht als geringere Steuer- oder Sozialversicherungseinnahmen eingestuft. Im Wirtschafts- und Finanzdokument (DEF) 2022 bezifferten die Techniker des Ministeriums für Wirtschaft und Finanzen die als Mehrausgaben ausgewiesenen Ressourcen auf über 35,5 Milliarden, was zur Reduzierung der Steuerlast der Bürger beitrug. Dazu gehören aus verschiedenen Gründen Steuergutschriften und -abzüge, die Haushalten und Unternehmen gewährt werden und die auch über die in der Erklärung angegebene Kapazitätsgrenze hinaus genutzt werden, zu denen noch Steuererleichterungen zugunsten bestimmter Kategorien von Steuerzahlern oder geografischer Gebiete hinzukommen. Wenn wir diese Besonderheiten berücksichtigt hätten, gehen wir davon aus, dass der „Tag der Steuerfreigabe“ 2022 einige Tage früher „eingetreten“ wäre als die in Tabelle 1 dieses Dokuments angegebenen Daten.

Darüber hinaus wird im DEF 2023 berichtet, dass gemäß den neuen nationalen Rechnungslegungsrichtlinien die Abzüge im Zusammenhang mit dem Superbonus 110 % und den Bonusfassaden neu klassifiziert wurden. Letztere haben sich ab dem Zeitraum, in dem die Subvention eingeführt wurde, von geringeren Einnahmen in der Zeit ihrer Nutzung in höhere Ausgaben umgewandelt. Im Dreijahreszeitraum 2020-2022 betraf diese Neuklassifizierung beispielsweise rund 4,6 % des BIP. Diese Neuerung hat zu einer Aufwärtskorrektur der Steuereinnahmen geführt. Auch im Hinblick auf das Jahr 2023 fehlt dem DEF eine offizielle Quantifizierung der tatsächlichen Steuerlast, es kann jedoch leicht davon ausgegangen werden, dass sich die Situation nicht wesentlich von der des Jahres 2022 unterscheidet, wenn man bedenkt, dass die meisten Eingriffe auf eine Senkung der Steuerlast im Jahr XNUMX abzielen für Bürger und Unternehmen. In diesem Zusammenhang ist Folgendes zu beachten:

- Maßnahmen gegen hohe Energiekosten, Steuergutschriften für Unternehmen (Strom und Gas), die Senkung des Erdgastarifs und die Senkung der allgemeinen Netzgebühren;

- Eingriffe in die Steuer- und Abgabenlast, die zu einer Senkung der von den Arbeitnehmern zu entrichtenden Sozialversicherungsbeiträge führen;

- die Ausweitung der Pauschalsteuer auf Kleinunternehmen und die Einführung der gestuften Pauschalsteuer.