Ein echter Schlag. Der Inflationsboom hat auch zu einer starken Neubewertung der Abfindung (TFR) geführt [TFR ist ein aufgeschobener Vergütungsbestandteil, der dem Arbeitnehmer bei Beendigung des Arbeitsverhältnisses unabhängig von der Art des Bezugs zu zahlen ist und monatlich anfällt. Hierbei handelt es sich um eine Vergütung, deren Auszahlung zum Zeitpunkt der Beendigung des Arbeitsverhältnisses aufgeschoben wird, soweit nicht gesetzliche und vertragliche Regelungen Ausnahmen vorsehen, die auch einer genauen Besteuerungsregelung unterliegen.], was kleine Unternehmen in diesem Jahr durchschnittlich 1.500 Euro mehr pro Mitarbeiter kosten könnte, was zu zusätzlichen Kosten für diese Unternehmen mit weniger als 50 Mitarbeitern führt, die konservativ auf mindestens 6 Milliarden Euro geschätzt werden.

Die Berechnungen wurden vom CGIA Research Office durchgeführt und erinnern daran, dass Mitarbeiter kleiner Unternehmen mit weniger als 50 Mitarbeitern die Möglichkeit haben, ihre Abfindung in eine Zusatzrentenkasse zu übertragen [Laut dem „Bericht für das Jahr 2022“ der Aufsichtskommission für Pensionsfonds (COVIP) sind 6,7 Millionen italienische Arbeitnehmer (öffentliche und private) in Zusatzrentenfonds registriert. Die prozentuale Auswirkung auf die Gesamtzahl der Mitarbeiter beträgt 37,2 Prozent], oder es im Unternehmen zu belassen [Diese Möglichkeit besteht auch für Mitarbeiter von Unternehmen mit mehr als 50 Mitarbeitern, mit dem Unterschied, dass bei der Entscheidung, den TFR nicht in Pensionsfonds zu investieren, der angesammelte Betrag nicht im Unternehmen verbleibt, sondern von diesem in einen bestimmten Fonds eingezahlt wird verwaltet von INPS]. Auch wenn es keine genaue statistische Bestätigung gibt, hat sich ein Großteil der Arbeitnehmer, die in diesen kleineren Unternehmen arbeiten, immer für die zweite Hypothese entschieden. Jedes Jahr wird daher der Betrag der zurückgestellten Abfindung [unter Ausschluss des im Laufe des Jahres aufgelaufenen Anteils, der etwa einem Monatsgehalt entspricht] wird neu bewertet [Die jährliche Neubewertung des als TFR zurückgestellten Betrags betrifft auch den an den INPS-Fonds gezahlten Betrag, im letzteren Fall wird die Belastung jedoch vom Fonds selbst getragen], wie gesetzlich vorgeschrieben, von 1,5 Prozent, zu der 75 Prozent der im Dezember erzielten Inflationsveränderung im Vergleich zum Vorjahresmonat hinzugerechnet werden. Bei der Verarbeitung wurde berücksichtigt, dass die Rückstellung für jeden Mitarbeiter an die Dienstzeit gekoppelt ist und dass die Inflation im Dezember 2022 im Vergleich zum Vorjahresmonat 11 um 2021 Prozent gestiegen ist.

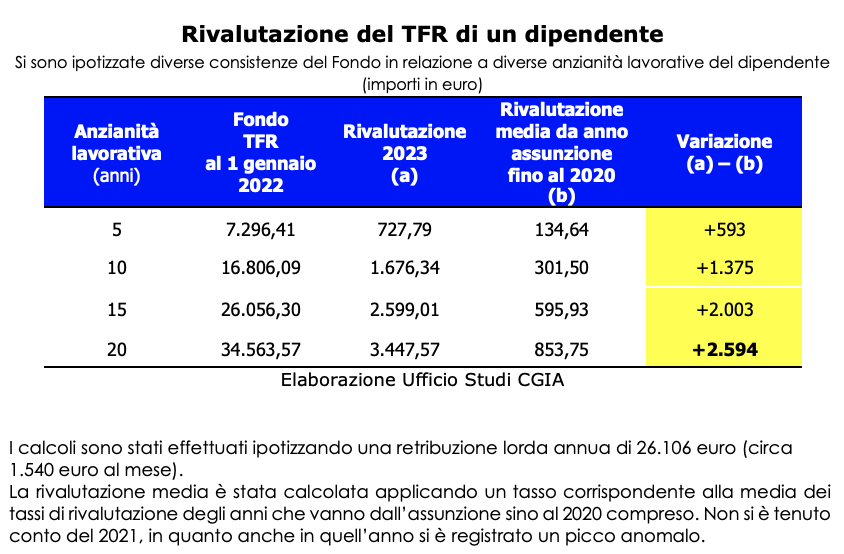

Daher stellte das CGIA-Forschungsbüro die Hypothese auf, dass die Neubewertung seiner Abfindung für einen Arbeitnehmer, der fünf Jahre lang bei demselben Unternehmen mit weniger als 5 Mitarbeitern gearbeitet hat, im Budget 50 zu einer Kostensteigerung von 2023 Euro im Vergleich zu den bisherigen Kosten führen wird Mit dieser Tätigkeit wird der Arbeitnehmer im Zeitraum von seiner Einstellung bis zum Jahr 593 erneut anerkannt. Bei einer Betriebszugehörigkeit von 2020 Jahren beträgt die Erhöhung jedoch 10 Euro, bei 1.375 Dienstjahren beträgt die Erhöhung hingegen 15 Euro. Wenn schließlich der Mitarbeiter 2.003 Jahre lang jeden Tag die Türen des Unternehmens betreten hat, belaufen sich die Mehrkosten für Letzteres auf 20 Euro.

Die Schätzung der zusätzlichen Kosten

Dabei ist zu beachten, dass die Betriebszugehörigkeit von Mitarbeitern kleinerer Unternehmen in der Regel kürzer ist als die von Kollegen größerer Unternehmen. Bei letzteren handelt es sich um Unternehmen, die aufgrund der Zahlung „höherer“ Gehälter tendenziell einen weniger „akzentuierten“ Umsatz aufweisen als kleinere Unternehmen. Hervorzuheben ist auch, dass die Zahl der Mitarbeiter kleiner Unternehmen, die ihre Abfindungen in Pensionskassen überwiesen haben, sehr begrenzt ist. Wie bereits erwähnt, „verlässt“ die überwiegende Mehrheit der 6,5 Millionen Arbeitnehmer, die in Unternehmen mit weniger als 50 Mitarbeitern arbeiten, das Unternehmen. Unter der Annahme, dass es 4,3 Millionen Menschen (ungefähr 66 Prozent der Gesamtzahl) gibt, die sich dafür entschieden haben, es nicht in einen Zusatzrentenfonds zu übertragen, und dass sie eine durchschnittliche Betriebszugehörigkeit haben, die wir auf 10 Jahre schätzen, ist die Veränderung bei der Neubewertung des TFR im Vergleich Die durchschnittliche Vergütung des Arbeitnehmers im Zeitraum von seiner Einstellung bis 2020 war positiv und entsprach aufsichtsrechtlich mindestens 6 Milliarden. Kurz gesagt, für die anderthalb Millionen Unternehmen mit weniger als 50 Beschäftigten in Italien hätte der Inflationsanstieg in Bezug auf die TFR einen schrecklichen Schlag bedeutet, der zu den Auswirkungen des „unklugen“ Anstiegs hinzukam Die von der EZB beschlossenen Zinssätze haben einen Großteil des Produktionssystems unseres Landes in Schwierigkeiten gebracht.

Für Unternehmer ist es von Vorteil, es im eigenen Haus zu behalten

Es ist jedoch sinnvoll, darauf hinzuweisen, dass es sich bei der Abfindung um eine Form des Gehaltsaufschubs handelt; Entscheidet sich der Mitarbeiter, ihn im Unternehmen zu „belassen“, können die finanziellen Folgen auch negativ sein, wie in diesem Jahr geschehen. Dennoch ist es für das Unternehmen wünschenswert, dass der Mitarbeiter an dieser Entscheidung festhält. Tatsächlich ist es wichtig, über zusätzliche Ressourcen zu verfügen, auch wenn diese nicht „die eigenen“ sind, um mit dem Mangel an Liquidität umzugehen, der seit jeher das tägliche Leben dieser Realitäten kennzeichnet. Geld, über das der Unternehmer jedoch „leihweise“ verfügt und das er seinem Arbeitnehmer auf dessen Verlangen zumindest teilweise während der Arbeitszeit oder ganz am Ende des Arbeitsverhältnisses auszahlen muss.

Kleine Unternehmen im Süden werden am stärksten bestraft

Da keine Daten über die Anzahl der Mitarbeiter in Unternehmen mit weniger als 50 Mitarbeitern vorliegen, die beschlossen haben, ihre TFR in Pensionsfonds zu übertragen, können wir auf territorialer Ebene davon ausgehen, dass die Unternehmen finanziell am stärksten von der Neubewertung der Abfindungen betroffen sind der Beschäftigten waren in den Gebieten ansässig, in denen das Gewicht kleinerer Unternehmen gemessen an der Beschäftigtenzahl größer ist. Daher dürfte die kritischste Situation den Süden und insbesondere Vibo Valentia getroffen haben, wo 91 Prozent der in der Provinz ansässigen Unternehmen mit Mitarbeitern weniger als 50 Mitarbeiter haben. Gefolgt von Trapani (89,3 Prozent), Agrigento (88,7 Prozent), Nuoro (88,3 Prozent), Campobasso (86,1 Prozent), Prato (85,7 Prozent), Grosseto (85,6 Prozent), Cosenza (85,1 Prozent), Imperia (84,7 Prozent). ) und Barletta-Andria-Trani (84,3 Prozent).

AUSFÜHRLICH: EINIGE TECHNISCHE HINWEISE ZU TFR

Bei Beendigung des Arbeitsverhältnisses hat der Arbeitnehmer Anspruch auf eine Abfindung. Diese Behandlung entspricht der Summe der jährlichen Rückstellungen basierend auf seinem Bruttogehalt. Insbesondere beträgt die jährliche TFR-Quote 6,91 % seines Bruttojahresgehalts (Bruttogehalt dividiert durch 13,5 abzüglich des Zusatzbeitrags, der 0,5 % des Gehalts selbst entspricht).

Der Arbeitnehmer kann entscheiden, die Abfindung im Unternehmen zu belassen oder seinen Arbeitgeber mit der Überweisung an eine Zusatzversorgungskasse zu beauftragen. Die im Unternehmen verbleibende Abfindung wird bei Unternehmen mit weniger als 50 Mitarbeitern in einem Sonderfonds zurückgelegt und bei Unternehmen mit mehr als 50 Mitarbeitern in den Treasury-Fonds des INPS eingezahlt.

Die nicht der Zusatzvorsorge dienende Abfindung wird, unabhängig davon, ob sie im Unternehmen verbleibt oder in den INPS-Schatzfonds fließt, jährlich neu bewertet, um ihren Wert vor Inflation zu schützen.

Bei Unternehmen mit mindestens 50 Mitarbeitern bleibt die Last der Neubewertung vom INPS-Schatzfonds getragen, während bei Unternehmen mit weniger als XNUMX Mitarbeitern die Last der Neubewertung von den Eigentümern getragen wird.

Die jährliche Neubewertung des TFR erfolgt, indem auf den zurückgestellten Betrag (mit Ausnahme des im Laufe des Jahres aufgelaufenen Teils) ein Satz angewendet wird, der aus 1,5 % eines festen Betrags und 75 % der Inflationssteigerung im Vergleich zum Monat Dezember des letzten Jahres.

Für das Jahr 2022 war der Neubewertungssatz mit 9,974576 % besonders hoch und resultierte aus der Summe des festen Zinssatzes von 1,5 % und 75 % der Inflationsschwankung von 11 %. Folglich kam es im Jahr 2022 bei Unternehmen mit weniger als 50 Mitarbeitern zu einem erheblichen Anstieg des Gewichts der Neubewertung der Abfindungen, die die Mitarbeiter nicht den Pensionskassen zuführen wollten.