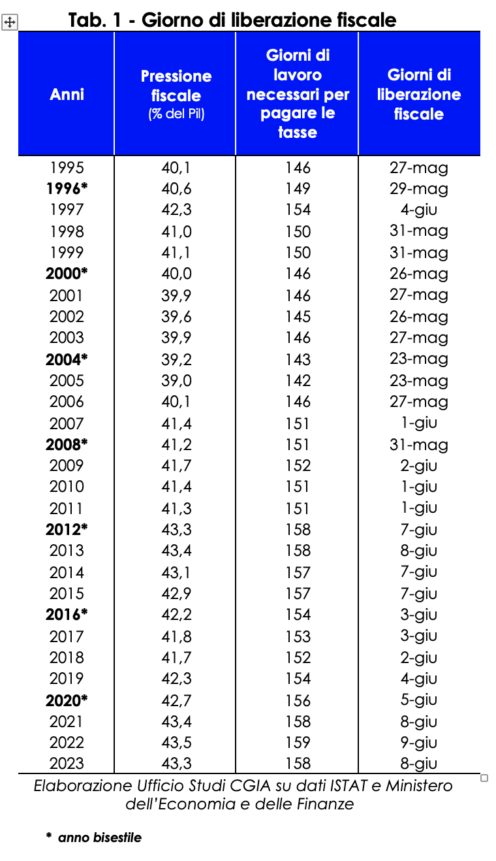

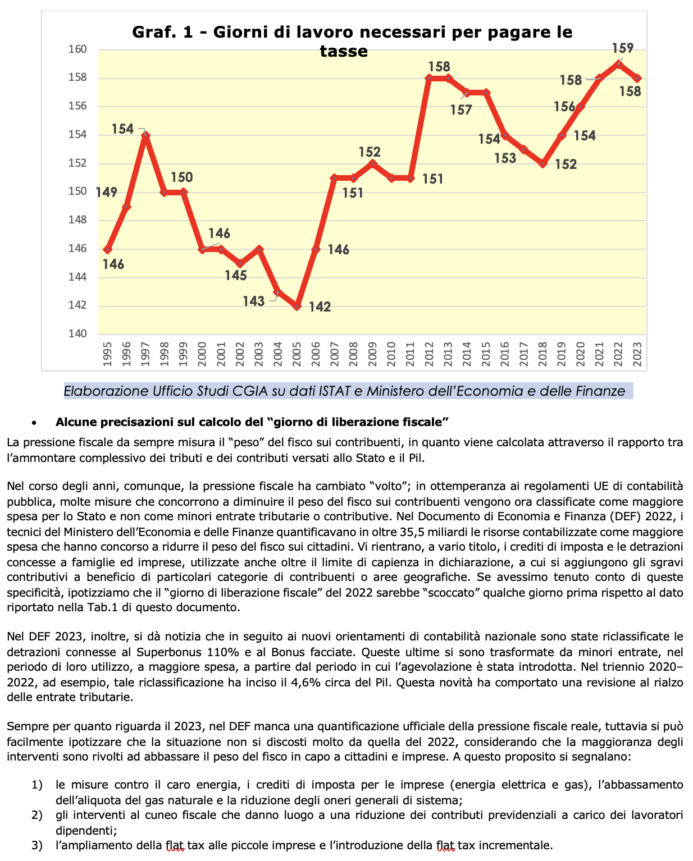

Αυτό που πρόκειται να καταλήξουμε είναι το τελευταίο Σαββατοκύριακο του χρόνου που εργαζόμαστε για την εφορία. Σε καθαρά θεωρητικούς όρους, στην πραγματικότητα, την ερχόμενη Τετάρτη οι Ιταλοί φορολογούμενοι1 θα ολοκληρώσουν την πληρωμή των φόρων, δασμών, δασμών και κοινωνικών εισφορών που απαιτούνται για τη λειτουργία σχολείων, νοσοκομείων, συγκοινωνιών, για την πληρωμή μισθών δημοσίων υπαλλήλων, συντάξεων κ.λπ. Ως εκ τούτου, την Πέμπτη 8 Ιουνίου γιορτάζουμε την «ημέρα της φορολογικής απελευθέρωσης». Με άλλα λόγια, εάν από τις αρχές Ιανουαρίου έως τις 7 Ιουνίου εργαζόμασταν για να ικανοποιήσουμε τα φορολογικά αιτήματα, από την επόμενη μέρα μέχρι τις 31 Δεκεμβρίου, αντ' αυτού, το κάνουμε για εμάς και για τις οικογένειές μας. Από αυτή τη σχολική υπόθεση που αναπτύχθηκε από το Γραφείο Ερευνών CGIA, προκύπτει ότι για το τρέχον έτος χρειάστηκαν 158 ημέρες εργασίας (συμπεριλαμβανομένων των Σαββάτων και των Κυριακών) για να εκπληρωθούν όλες οι φορολογικές πληρωμές που αναμένονται φέτος (Irpef , Imu, ΦΠΑ, Irap, Ires , διάφορους πρόσθετους φόρους, εισφορές κοινωνικής ασφάλισης/ασφάλισης κ.λπ.). Σε σύγκριση με το 2022, η φετινή Ημέρα Φορολογικής Ελευθερίας «πέφτει» μια μέρα νωρίτερα.

Η μεθοδολογία υπολογισμού

Πώς ορίστηκε η 8η Ιουνίου ως «ημέρα φοροελαφρύνσεων» για το 2023; Η εκτίμηση του εθνικού ΑΕΠ που αναμένεται φέτος (2.018.045 εκατ. ευρώ) διαιρέθηκε με 365 ημέρες, λαμβάνοντας έτσι ένα μέσο ημερήσιο νούμερο (5.528,9 εκατ. ευρώ). Παρακάτω, «ανακτήθηκαν» και συγκρίθηκαν με το ημερήσιο ΑΕΠ οι προβλέψεις για τα έσοδα από φόρους, δασμούς και κοινωνικές εισφορές2 που θα πληρώσουν φέτος οι δικαιούχοι εισοδήματος (874.132 εκατ. ευρώ)3. Το αποτέλεσμα αυτής της πράξης επέτρεψε στο Γραφείο Ερευνών CGIA να υπολογίσει την ημέρα φορολογικής ελευθερίας του 2023 μετά από 158 ημέρες από την αρχή του έτους, δηλαδή την επόμενη 8 Ιουνίου.

Ιστορικό ρεκόρ φορολογικής επιβάρυνσης το 2022

Από το 1995, η πρώτη ημερομηνία «ημερομηνίας φορολογικής απελευθέρωσης» στο ημερολόγιο σημειώθηκε το 2005. Με την ευκαιρία, η φορολογική επιβάρυνση ήταν 39 τοις εκατό και οι Ιταλοί φορολογούμενοι ήταν «αρκετοί» για να φτάσουν τις 23 Μαΐου (142 εργάσιμες ημέρες) για να αφήσουν πίσω τους τα οικονομικά δέσμευση που απαιτείται από τις φορολογικές αρχές. Τηρώντας πάντα το ημερολόγιο, το πιο «καθυστερημένο» ωστόσο καταγράφηκε το 2022, όταν η φορολογική πίεση έφτασε στο ιστορικό ρεκόρ του 43,5% και, κατά συνέπεια, χτύπησε η «ημέρα δημοσιονομικής απελευθέρωσης» στις 9 Ιουνίου. Είναι σωστό να επισημανθεί ότι το ρεκόρ της φορολογικής πίεσης που επιτεύχθηκε πέρυσι δεν αποδίδεται στην αύξηση του φόρου που επιβάλλεται σε οικογένειες και επιχειρήσεις, αλλά σε μια σειρά άλλων παραγόντων που επικεντρώθηκαν το 2022. Ειδικότερα: από την αύξηση το κόστος των εισαγόμενων ενεργειακών προϊόντων και η απότομη αύξηση του πληθωρισμού που έχουν ωθήσει τα έσοδα από τον ΦΠΑ· από την αύξηση της απασχόλησης που συνέβαλε στην αύξηση των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης. Ταυτόχρονα - σε συμμόρφωση με τις ευρωπαϊκές επιταγές σχετικά με τη δημόσια λογιστική - οι πόροι για τη χρηματοδότηση κτιριακών επιδομάτων και εκπτώσεων φόρου, που εισήχθησαν για τον μετριασμό των υψηλών λογαριασμών, ταξινομήθηκαν ως αυξημένες δημόσιες δαπάνες και όχι ως μειωμένα έσοδα.

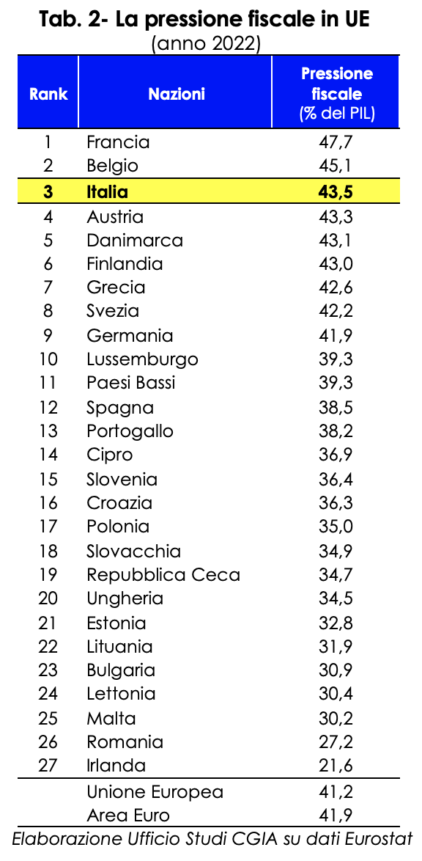

Στην ΕΕ μόνο η Γαλλία και το Βέλγιο πληρώνουν περισσότερα από εμάς

Η «ημέρα της φορολογικής απελευθέρωσης» δεν αποτελεί απόλυτη αρχή, αλλά μια θεωρητική άσκηση που καταδεικνύει εμπειρικά, αν υπήρχε ακόμα ανάγκη, πόσο υπερβολικό είναι το φορολογικό βάρος που επιβαρύνει τους Ιταλούς. Μια ιδιαιτερότητα που προκύπτει εξίσου ξεκάθαρα όταν συγκρίνουμε τη φορολογική μας επιβάρυνση με αυτή των χωρών της Ε.Ε. Το 2022, μάλιστα, μόνο η Γαλλία και το Βέλγιο κατέγραψαν υψηλότερη φορολογική επιβάρυνση από τη δική μας. Αν στο Παρίσι η φορολογική επιβάρυνση ήταν 47,7% του ΑΕΠ, στις Βρυξέλλες ήταν 45,1%. Εδώ, ωστόσο, έφτασε το όριο ρεκόρ του 43,5%. Μεταξύ των 27 μελών της ΕΕ, η Ιταλία «τοποθετήθηκε» στην τρίτη θέση. Η Γερμανία, από την άλλη, κατέλαβε την 9η θέση με φορολογική επιβάρυνση 41,9%, ενώ η Ισπανία ήταν στη 12η θέση με 38,5%. Ο μέσος όρος για τις χώρες της ευρωζώνης ήταν 41,9 τοις εκατό.

Η φορολογική εμπλοκή του Ιουνίου: 115 προθεσμίες, κατά μέσο όρο 4 την ημέρα

Εάν η μελέτη CGIA αντιπροσωπεύει μια πραγματική μελέτη περίπτωσης, η πραγματικότητα, δυστυχώς, εξακολουθεί να παρουσιάζει πολύ υψηλά επίπεδα επιπλοκών/δυσκολίας. Αυτόν τον μήνα Ιούνιο, για παράδειγμα, οι Ιταλοί φορολογούμενοι «αναμένονται» από 115 φορολογικά «ραντεβού», κατά μέσο όρο σχεδόν 4 την ημέρα. Το ημερολόγιο περιλαμβάνει:

- 50 προθεσμίες (αναπληρωματικός φόρος, ΦΠΑ, παρακρατήσεις, φόρος Tobin, φόρος ψυχαγωγίας κ.λπ.), έως τις 16 Ιουνίου.

- 1 ανακοίνωση για το τέλος τηλεοπτικής άδειας έως τις 20 Ιουνίου.

- 55 πληρωμές (Irpef, πρόσθετος, ενιαίος φόρος, παρακρατήσεις, ΦΠΑ, Ires, Irap, αναπληρωματικοί φόροι κ.λπ.), 4 δηλώσεις (Irpef, υποκατάστατο, Intra κ.λπ.), 4 επικοινωνίες (συμφωνίες μίσθωσης, οικονομικές πληροφορίες για φορολογικούς σκοπούς μεταξύ κράτη της ΕΕ, κ.λπ.) και αίτημα τηλεοπτικής άδειας έως τις 30 Ιουνίου.

Αυτές είναι προθεσμίες, προφανώς, που δεν θα επηρεάσουν όλους τους φορολογούμενους, ωστόσο δίνουν μια αίσθηση της δυσκινησίας και της πολυπλοκότητας του φορολογικού μας συστήματος.

Οι πλουσιότερες περιοχές πληρώνουν περισσότερους φόρους

Οι πολίτες της αυτόνομης επαρχίας του Μπολτσάνο είναι αυτοί που πληρώνουν τους περισσότερους φόρους στις φορολογικές αρχές. Το 20194 κάθε κάτοικος αυτής της περιοχής πλήρωσε κατά μέσο όρο 13.158 ευρώ σε φόρους, δασμούς και δασμούς. Ακολουθούν από τη Λομβαρδία με 12.579 ευρώ, από την κοιλάδα της Αόστα με 12.033 ευρώ, από την Εμίλια-Ρομάνια με 11.537 και από τη Λάτσιο με 11.231 ευρώ. Η Καλαβρία, από την άλλη, είναι η περιοχή όπου το φορολογικό «βάρωμα» είναι πιο περιορισμένο: κάθε κάτοικος αυτής της περιοχής πλήρωνε στο ταμείο κατά μέσο όρο 5.892 ευρώ. Ο εθνικός μέσος όρος είναι 9.581 ευρώ.

Το ισχυρό χάσμα μεταξύ του Βορρά και του Νότου της χώρας - αναφέρει το Γραφείο Ερευνών CGIA - δεν πρέπει να μας εκπλήσσει. Το φορολογικό μας σύστημα, μάλιστα, βασίζεται στο κριτήριο της προοδευτικότητας. Ως εκ τούτου, σε περιοχές όπου τα επίπεδα εισοδήματος είναι υψηλότερα, χάρη στις καλύτερες οικονομικές και κοινωνικές συνθήκες, τα φορολογικά έσοδα είναι επίσης υψηλότερα από αλλού. Θα πρέπει επίσης να σημειωθεί ότι σε γεωγραφικές περιοχές όπου ο πρωτογενής τομέας έχει σημαντικό αντίκτυπο στη συνολική οικονομία, τα οφέλη που παρέχει ο νομοθέτης (ιδίως οι φορολογικές εκπτώσεις) μειώνουν σημαντικά τη φορολογική βάση των φορολογουμένων που ανήκουν σε αυτές τις δραστηριότητες και, κατά συνέπεια, και τα συνολικά έσοδα από φόρους που καταβάλλονται στο Υπουργείο Οικονομικών από τη συγκεκριμένη περιοχή. Τέλος, για τον υπολογισμό των περιφερειακών κατά κεφαλήν εσόδων λήφθηκε υπόψη το συνολικό ποσό των φόρων που καταβάλλονται στις φορολογικές αρχές από κάθε επικράτεια, επομένως τα στοιχεία θα είναι υψηλότερα ειδικά σε γεωγραφικές περιοχές όπου η παρουσία οικονομικών δραστηριοτήτων είναι πιο διαδεδομένη.

Μερικές διευκρινίσεις για τον υπολογισμό της «ημέρας φορολογικής απαλλαγής»

Η φορολογική επιβάρυνση πάντα μετρούσε το «βάρος» των φόρων στους φορολογούμενους, καθώς υπολογίζεται μέσω της αναλογίας μεταξύ του συνολικού ποσού των φόρων και των εισφορών που καταβάλλονται στο Δημόσιο και του ΑΕΠ.

Με τα χρόνια όμως η φορολογική πίεση άλλαξε «πρόσωπο». Σύμφωνα με τους κανονισμούς της ΕΕ για τη δημόσια λογιστική, πολλά μέτρα που συμβάλλουν στη μείωση της φορολογικής επιβάρυνσης των φορολογουμένων ταξινομούνται πλέον ως αυξημένες δαπάνες για το κράτος και όχι ως μειωμένα φορολογικά έσοδα ή έσοδα κοινωνικής ασφάλισης. Στο Οικονομικό και Δημοσιονομικό Έγγραφο του 2022 (DEF), οι τεχνικοί του Υπουργείου Οικονομίας και Οικονομικών ποσοτικοποίησαν τους πόρους που αντιστοιχούν σε αυξημένες δαπάνες που συνέβαλαν στη μείωση της φορολογικής επιβάρυνσης των πολιτών σε πάνω από 35,5 δισεκατομμύρια. Αυτό περιλαμβάνει, για διάφορους λόγους, εκπτώσεις φόρου και μειώσεις που χορηγούνται σε οικογένειες και επιχειρήσεις, που χρησιμοποιούνται ακόμη και πέρα από το όριο χωρητικότητας στη δήλωση, στις οποίες προστίθενται ελάφρυνση εισφορών προς όφελος συγκεκριμένων κατηγοριών φορολογουμένων ή γεωγραφικών περιοχών. Εάν είχαμε λάβει υπόψη αυτές τις ιδιαιτερότητες, υποθέτουμε ότι η «ημέρα φορολογικής απελευθέρωσης» του 2022 θα είχε «χτυπήσει» λίγες ημέρες νωρίτερα από τα δεδομένα που αναφέρονται στην Πίνακα 1 αυτού του εγγράφου.

Επιπλέον, στο DEF 2023, ανακοινώνεται ότι σύμφωνα με τις νέες εθνικές λογιστικές κατευθυντήριες γραμμές, οι κρατήσεις που συνδέονται με το 110% Superbonus και το Facade Bonus έχουν αναταξινομηθεί. Τα τελευταία έχουν μετατραπεί από χαμηλότερα έσοδα, κατά την περίοδο χρήσης τους, σε μεγαλύτερα έξοδα, αρχής γενομένης από την περίοδο που εισήχθη η παροχή. Την τριετία 2020–2022, για παράδειγμα, αυτή η αναταξινόμηση επηρέασε περίπου το 4,6% του ΑΕΠ. Αυτή η καινοτομία οδήγησε σε ανοδική αναθεώρηση των φορολογικών εσόδων. Και πάλι όσον αφορά το 2023, το DEF στερείται επίσημης ποσοτικοποίησης της πραγματικής φορολογικής επιβάρυνσης, ωστόσο μπορεί εύκολα να υποτεθεί ότι η κατάσταση δεν διαφέρει πολύ από αυτή του 2022, δεδομένου ότι η πλειονότητα των παρεμβάσεων στοχεύει στη μείωση της φορολογικής επιβάρυνσης με επικεφαλής πολίτες και επιχειρήσεις. Για το σκοπό αυτό σημειώνουμε:

- μέτρα κατά των υψηλών τιμών της ενέργειας, των φορολογικών εκπτώσεων για τις επιχειρήσεις (ηλεκτρισμός και φυσικό αέριο), η μείωση του συντελεστή του φυσικού αερίου και η μείωση των γενικών τελών του συστήματος.

- παρεμβάσεις στη φορολογική σφήνα που οδηγούν σε μείωση των εισφορών κοινωνικής ασφάλισης που καταβάλλουν οι εργαζόμενοι·

- την επέκταση του ενιαίου φόρου στις μικρές επιχειρήσεις και την εισαγωγή του επιπρόσθετου ενιαίου φόρου.