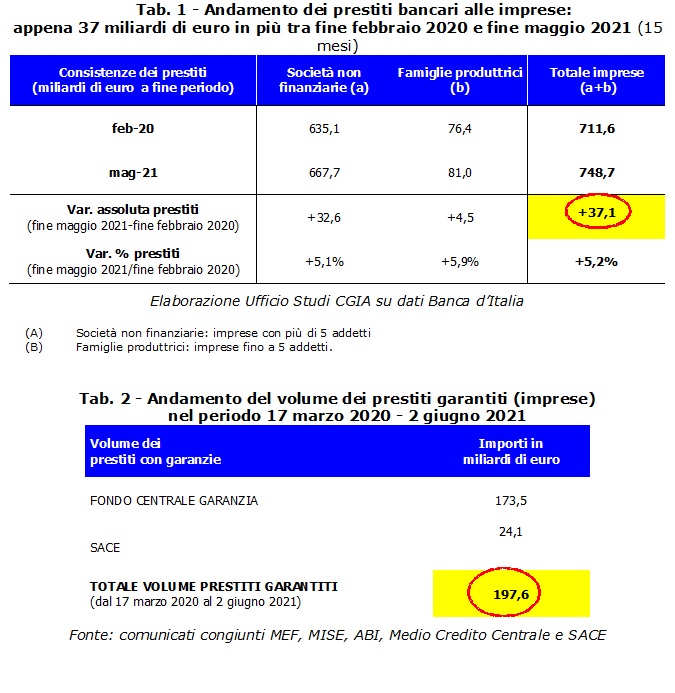

Entre febrero de 2020, mes que precedió al advenimiento de la crisis pandémica, y mayo de 2021, el stock global de préstamos bancarios concedidos a empresas italianas para hacer frente a la crisis económica aumentó en 37,1 millones de euros, aunque los préstamos garantizados se pusieron en marcha con las intervenciones aprobadas. por el segundo gobierno de Conte eran 197,6 mil millones.

Si estas medidas de apoyo a la liquidez de las empresas han permitido en cualquier caso revertir la tendencia que había sido constantemente negativa desde noviembre de 2011 hasta finales de febrero de 2020, las garantías públicas introducidas por el ex primer ministro Conte y también continuaron con el Draghi. Si no eres ejecutivo, eres capaz de afrontar con éxito la falta crónica de liquidez que acecha, en particular, al mundo de las pymes. Decir que es la Oficina de Estudios del CGIA.

• Las garantías públicas han reemplazado a las privadas que ya existían antes de la llegada de Covid

¿Por qué solo un poco menos de una quinta parte de las garantías que pone a disposición el Estado a través de la SACE y el Fondo de Garantía, que por ley cubren casi la totalidad de los préstamos otorgados con estos instrumentos, terminan en el bolsillo de los emprendedores? En primer lugar, porque parte de las nuevas garantías se destinó a suplir las caídas fisiológicas del crédito existente y a sustituir los préstamos de corto plazo por aumentos de los de mediano-largo plazo. En segundo lugar, porque el sistema bancario utilizó una parte de estos miles de millones también para reducir sus propios riesgos, reemplazando las garantías privadas vinculadas a los préstamos que había desembolsado antes de la llegada de estas innovaciones legislativas. Una forma de actuar que sin duda ha favorecido a los bancos, que con ello han eliminado los riesgos de incurrir en morosidad, y en parte también a las empresas, al menos aquellas que antes de marzo de 2020 tenían líneas de crédito abiertas con instituciones. Es decir, los casi 200 mil millones de garantías puestas a disposición del sistema productivo favorecieron el crédito sustitutivo en detrimento, sin embargo, del crédito adicional, beneficiando, en particular, a las empresas que habían obtenido préstamos antes del advenimiento de la crisis. Eso sí, en principio todo el sistema económico se ha beneficiado de la aplicación de estas 3 medidas, a las que hay que sumar también la moratoria de préstamos a familias y empresas introducida por el segundo gobierno de Conte. Sin embargo, la falta crónica de liquidez de las pymes solo se atacó parcialmente.

• El aumento de los préstamos comerciales ha llegado a su fin

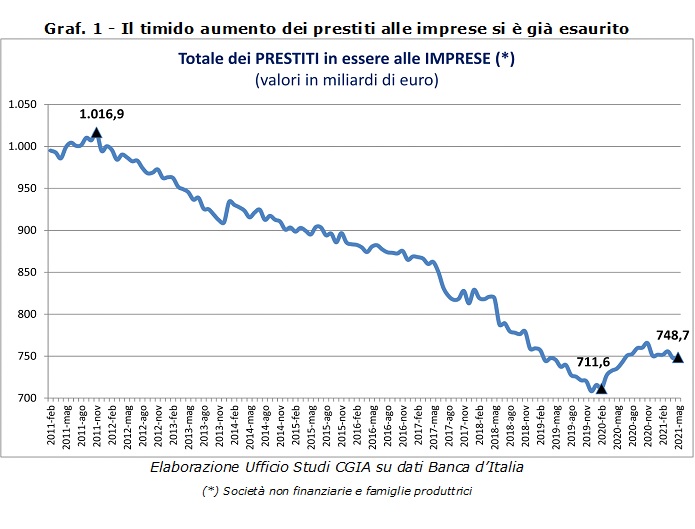

Es igualmente interesante comprobar la tendencia registrada en los últimos meses por los préstamos bancarios a empresas. Pues bien, tras la introducción de las medidas desarrolladas por Conte bis (marzo de 2020), el stock empezó a crecer, alcanzando su pico máximo en noviembre de 2020, y luego comenzó un lento descenso hasta el pasado mes de mayo cuando alcanzó los 748,7 mil millones de euros. En otras palabras, podemos decir que, a la fecha, ha finalizado la acción de apoyo a las empresas en materia crediticia. Con respecto al Banco de Italia, en el frente de los préstamos garantizados, el Task Force formado por MEF, MISE-Medio Credito Centrale, ABI y SACE actualizan con mayor frecuencia sus datos sobre crédito a pymes. A través de “Garanzia Italia”, por ejemplo, hasta el 10 de agosto, las solicitudes presentadas por las grandes empresas ascendían a 2.898 y los volúmenes de préstamos garantizados puestos en marcha por SACE alcanzaron los 27,3 millones de euros. Aún en la misma fecha, gracias a la “Cura Italia” y al “Decreto de Liquidez”, el Fondo de Garantía para Pymes recibió 2.298.440 solicitudes que “generaron” 188,3 mil millones en préstamos. Estas últimas cifras también incluyen minicréditos de hasta 30 € que, por su parte, registraron 1.165.502 solicitudes, lo que permitió el desembolso de 22,7 millones en préstamos.

• Los bancos con baja rentabilidad recortan el crédito y se centran en los servicios financieros.

Los datos muestran de forma inequívoca que con las crisis de 2008-2009 y 2012-2013, los bancos italianos han reducido progresivamente el flujo de dinero a las empresas. En defensa de las entidades de crédito hay que tener en cuenta las severas restricciones que imponen a nivel europeo las nuevas obligaciones de capitalización, el aumento de la morosidad y la disminución de la demanda de las empresas merecedoras de liquidez. Sin embargo, en 2020 no fueron pocos los bancos que registraron ganancias, incluso multimillonarios, lo que impondría, a estos últimos, una mayor "disponibilidad" hacia los operadores económicos de nuestro país. Sin embargo, de manera más general, el problema real de nuestras instituciones de crédito se debe a la baja rentabilidad que ha obligado a muchos bancos a diversificar sus ingresos. Igual que ? Reduciendo el desembolso de préstamos que, con tasas de interés activas muy bajas, hicieron que este servicio fuera menos conveniente que en el pasado. Por estas razones, muchas instituciones han trasladado su negocio a negocios menos riesgosos. Es decir sobre servicios auxiliares y financieros. Además, tampoco hay que olvidar que, aunque en fuerte declive en comparación con hace unos años, la morosidad bancaria sigue teniendo importantes dimensiones económicas. A la luz de esto, muchos bancos se han visto obligados por las disposiciones europeas a aumentar las provisiones y, en consecuencia, a reducir los desembolsos de crédito o conceder préstamos en condiciones más estrictas. Una situación que penaliza especialmente a las pequeñas empresas.