18 veces más caro que el impuesto Amato

La inflación es un impuesto de la peor calaña, porque afecta principalmente a los que menos tienen. Bajo ciertas condiciones, los efectos que libera son aún más preocupantes; en particular, cuando se "derriba" como balance de cuentas corrientes. En un momento de dificultad como este, las familias creen que tienen sus "reservas" seguras; en realidad es una ilusión monetaria, ya que parte del ahorro está destinado a "evaporarse". ¿Cuánto cuesta? La Oficina de Estudios de la CGIA se hizo cargo de las cuentas. En términos puramente teóricos, de hecho, en este último año el aumento de la inflación ha costado a los italianos más de 92 millones de euros. ¿Cómo llegaste a este resultado? Teniendo en cuenta que en los últimos 12 meses el tipo de interés aplicado por las entidades de crédito a los depósitos bancarios ha rondado el cero y la inflación, por el contrario, ha crecido un 8 por ciento (Istat, Precios al consumidor, Roma 1 de julio de 2022), con ahorros sin cambios, que ascendía a un total de 31 millones a 1.152 de diciembre pasado, el coste de la vida ha erosionado a este último en 92,1 millones de euros.

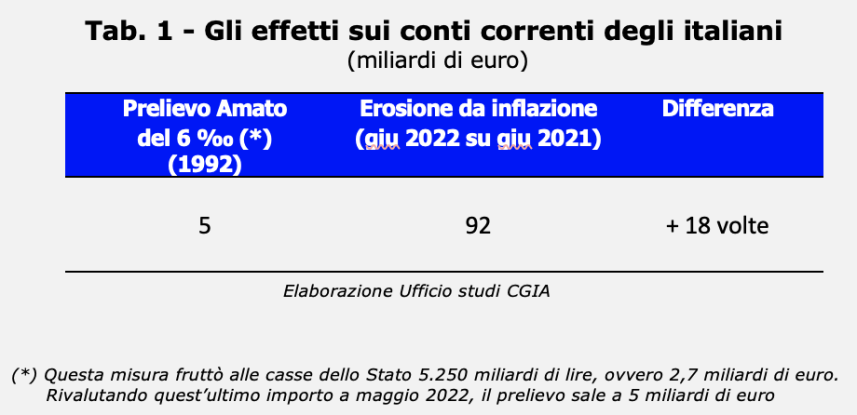

El 6 por mil impuesto por Amato nos cuesta 18 veces menos

El aspecto un tanto singular de toda esta historia es que la gente se esfuerza por comprender y cuantificar los efectos negativos de la inflación sobre los ahorros. Después de 30 años, por ejemplo, todos aún recuerdan con gran ira la tasa extraordinaria del 6 por mil impuesta por el entonces gobierno de Amato sobre las cuentas corrientes italianas. De hecho, en el verano de 1992 esa medida costó a las familias 5.250 millones de liras, o 2,7 millones de euros. Reevaluando esta cantidad en mayo de 2022, el gravamen asciende a 5 18 millones EUR; prácticamente un "sacrificio" económico 92 veces inferior a los XNUMX mil millones estimados, en el último año, por la Oficina de Estudios del CGIA.

Lombardía, Lacio y Véneto son las regiones más penalizadas

Como era de esperar, los ahorradores de las regiones más ricas pagaron el mayor coste a nivel territorial: en Lombardía la pérdida de poder adquisitivo fue de 19,4 millones, en Lazio de 9,3 millones, en Véneto de 8,3 y en Emilia Romagna de 8,1 (En esta simulación se ha supuesto que la tasa de crecimiento de la inflación registrada en el último año es la misma para todas las regiones). El resultado que emergió de la comparación entre las macroáreas geográficas del país es sin duda una gran sorpresa. Si en el Noroeste la "retirada" llegó a 29,8 millones, en el Sur llegó a 22,8 millones; cifra, esta última, superior a los 20,7 mil millones registrados en el Nordeste y, aún más, frente a los 18,8 mil millones atribuibles al Centro.

Nos estamos deslizando hacia la estanflación

El peligro de que nuestra economía se deslice lentamente hacia la estanflación es muy alto. Este último es un término desconocido para la mayoría de las personas, también porque rara vez ocurre, es decir, cuando un crecimiento económico muy bajo (si no negativo) va acompañado de una inflación muy alta que provoca un aumento en la tasa de desempleo. Una situación económica que también podría darse en Italia en un tiempo relativamente corto. Con las dificultades vinculadas a la pandemia, los efectos de la guerra en Ucrania, el aumento de los precios de las materias primas y de los productos energéticos, a medio plazo corremos el riesgo de que el crecimiento económico se deslice hacia cero, con una inflación que, en cambio, podría en breve llegar a los dos dígitos.

Las contramedidas a tomar

Contrarrestar la estanflación, informa la Oficina de Estudios de la CGIA, es una operación muy compleja. Para mitigar la presión inflacionaria, los expertos argumentan que los bancos centrales deberían contener medidas expansivas y subir las tasas de interés, operación que permitiría una disminución de la oferta monetaria en circulación. Es evidente que al tener una relación deuda/PIB entre las más altas del mundo, con el aumento de las tasas de interés Italia registraría un marcado aumento en el costo de la deuda pública. Un problema que podría socavar nuestra estabilidad financiera. Finalmente, habría que intervenir simultáneamente en al menos otros tres frentes: en primer lugar, a través de la drástica reducción del gasto corriente y, en segundo lugar, con el recorte de la presión fiscal, las únicas herramientas eficaces capaces de dinamizar el consumo y para esta vía alimentaria. .también la demanda agregada de bienes y servicios. Estas últimas operaciones no son fáciles de aplicar en una medida importante, al menos hasta que se “revise” el Pacto Europeo de Estabilidad. Finalmente, definitivamente deberíamos introducir un tope en el precio del gas y el combustible. Dos voces que en los últimos 12 meses han contribuido significativamente a elevar peligrosamente nuestro nivel de inflación.