Hay 146 mil empresas italianas que están concretamente en riesgo de usura. Actividades que actualmente emplean a aproximadamente 500 empleados. Se trata principalmente de empresas artesanales, comerciantes / actividades comerciales o pequeños empresarios que se han "deslizado" en el área de insolvencia y, en consecuencia, han sido informados por los intermediarios financieros al Registro Central de Crédito del Banco de Italia. De hecho, esta "presentación" impide que estas actividades accedan a un nuevo préstamo. Decir que es la Oficina de Estudios del CGIA.

• Para los empresarios involucrados es "muerte civil"

Para los destinatarios de esta medida es como si hubieran sido condenados a "muerte civil"; una institución jurídica extendida en Europa hasta el siglo XIX que implicaba la pérdida de todos los derechos civiles y la consiguiente expulsión de la sociedad para los condenados. Les recordamos, en efecto, que quien está inscrito en la Caja Central de Crédito difícilmente puede beneficiarse de alguna ayuda financiera del sistema bancario, arriesgándose, mucho más que los demás, a cerrar o, peor aún, a caer en brazos de la usureros Para evitar que esta criticidad se propague, la CGIA continúa pidiendo encarecidamente el fortalecimiento de los recursos con que cuenta el “Fondo de Prevención de la Usura”. Esta última es una herramienta capaz de constituir la única ayuda válida para quienes se encuentran en esta situación de vulnerabilidad. Es bueno recordar que los empresarios que "terminan" en esta lista negra del Banco de Italia no siempre se deben a una mala gestión financiera de su empresa. En la mayoría de los casos, de hecho, esta situación se produce como consecuencia de la imposibilidad de muchos pequeños empresarios de cobrar los pagos de los clientes o por haber "caído" en una quiebra que involucró a estos últimos.

Sin embargo, cabe señalar que en el último año el total de actividades reportadas a la Central de Crédito se redujo en más de 30 mil unidades. Esto se debe, en particular, a la actividad de "prevención" desencadenada por las importantes medidas de garantía pública y la moratoria de la deuda de las pymes introducidas en Italia a partir de 2020 para contrarrestar la crisis pandémica que ha aumentado significativamente el stock global de préstamos desembolsados para actividades productivas. Estas iniciativas se han extendido varias veces. Por último, hasta el próximo 31 de diciembre, fecha a partir de la cual podría finalizar definitivamente el aplazamiento.

• Más recursos al “Fondo de Prevención de la Usura”

El "Fondo de Prevención de la Usura" se introdujo con la Ley N° 108/1996 y comenzó a operar en 1998. Este fondo se creó para el desembolso de contribuciones a los consorcios de garantía colectiva de crédito o cooperativas o fundaciones y Asociaciones reconocidas para la prevención del fenómeno de la usura. usura. Todas las entidades antes mencionadas pueden contribuir a la prevención de la usura garantizando a los bancos préstamos a mediano plazo o líneas de crédito a corto plazo a favor de pequeñas y medianas empresas a las que ya se les haya denegado una solicitud de intervención por parte de un banco. Esta medida permite a los operadores económicamente débiles acceder a canales legales de financiación y por otro lado ayuda a las víctimas de la usura que, al no ejercer una actividad empresarial, no tienen derecho a ningún préstamo del “Fondo de Solidaridad”. El "Fondo de Prevención" contempla dos tipos de aportes. El primero está destinado a que Confidi garantice los préstamos concedidos por los bancos a actividades económicas. El segundo es reconocido por fundaciones o asociaciones contra la usura que son reconocidas por el MEF. Estas asociaciones permiten a personas en grave dificultad económica (asalariados y jubilados) acceder al crédito de forma segura. Según los últimos datos disponibles, en los primeros 22 años de vida, el importe medio de los préstamos desembolsados por este fondo fue de aproximadamente 50.000 euros para pymes y 20.000 euros para ciudadanos y familias. El mismo se alimenta principalmente de las sanciones administrativas contra el blanqueo de capitales y divisas. De 1998 a 2020, el Estado aportó 670 millones de euros a Confidi y Fundaciones; estos recursos garantizaban préstamos por un importe total aproximado de 2 millones de euros. En 2020, a los dos organismos pagadores (Confidi y Fundaciones) se les asignó un total de 32,7 millones de euros: de los cuales 23 millones de euros a la primera y 9,7 millones de euros a la segunda. Cifras importantes que, sin embargo, según la Oficina de Estudios de la CGIA deberían implementarse: la crisis, lamentablemente, ha llevado a muchas empresas al borde de la quiebra. Actividades que, de no ser asistidas, corren el riesgo de caer en la insolvencia o, en el peor de los casos, en la red tendida por quienes quieren apoderarse de ellas con engaños, alimentando así la economía criminal.

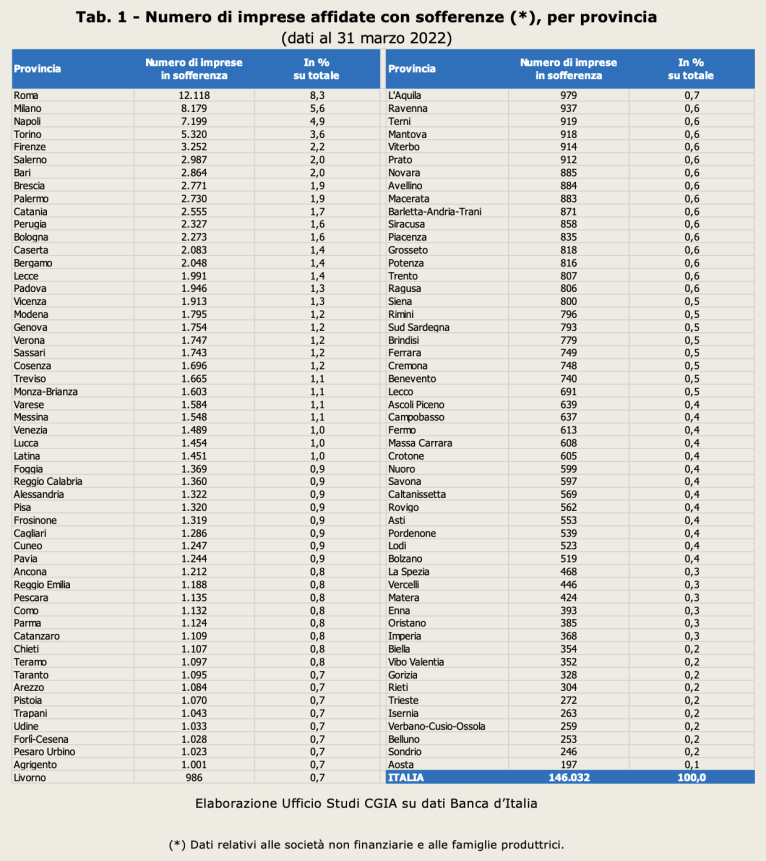

• Una de cada 3 empresas en riesgo está en el Sur, las situaciones más críticas están en Roma, Milán, Nápoles y Turín

A nivel provincial, el mayor número de empresas reportadas como insolventes se concentra en las grandes áreas metropolitanas. Al 31 de marzo, Roma ocupaba el primer lugar con 12.118 empresas: inmediatamente después vemos a Milán con 8.179, Nápoles con 7.199, Turín con 5.320, Florencia con 3.252 y Salerno con 2.987. Las provincias menos afectadas por este fenómeno, en cambio, son las que, en principio, son las menos pobladas: como Belluno (con 253 empresas reportadas a la Centrale Rischi), Sondrio (246) y Aosta (197).

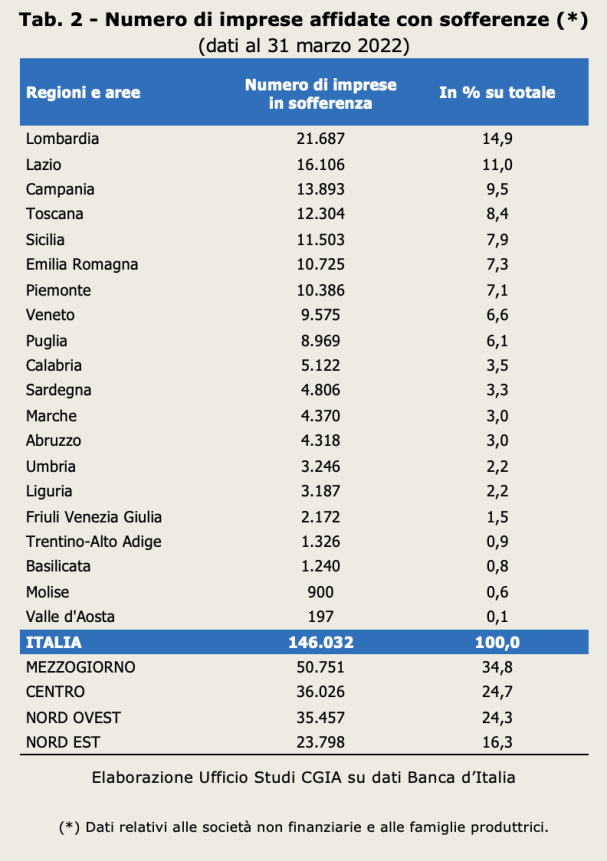

Si analizamos los datos por división territorial, nos damos cuenta de que la zona de mayor "riesgo" es el Sur: aquí hay 50.751 empresas en apuros (equivalente al 34,8% del total), seguido del Centro con 36.026 empresas (24,7 , 35.457 por ciento del total), el Noroeste con 24,3 (23.798 por ciento del total) y finalmente el Nordeste con 16,3 (XNUMX por ciento del total).

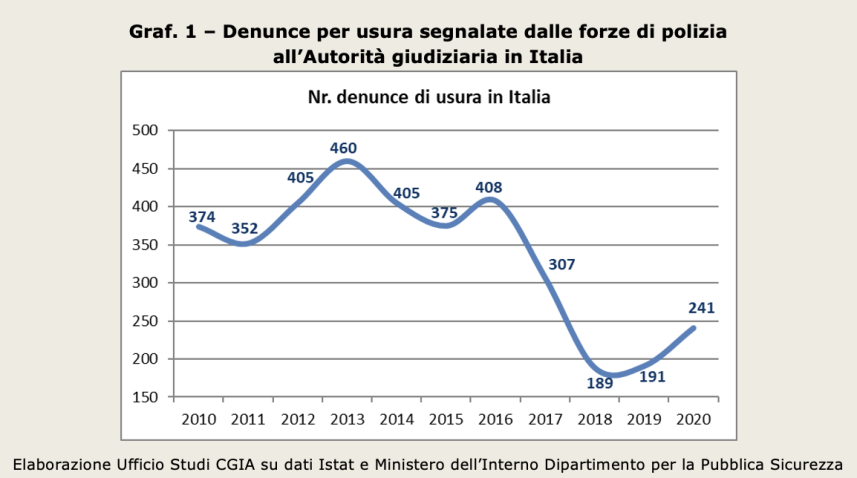

• Las denuncias por usura comienzan a aumentar nuevamente

Si bien con solo las denuncias realizadas ante las autoridades judiciales no es posible dimensionar con precisión el fenómeno de la usura, luego de la fuerte contracción registrada entre 2017 y 2018, posteriormente la misma comenzó a crecer nuevamente.

Aunque la cifra absoluta es muy inferior a los picos registrados en la primera parte de la última década, según el Ministerio del Interior en 2020 (último año en el que actualmente se dispone de datos), las denuncias, por la crisis económica causada por Covid, aumentó a 241 (+26,1 por ciento en comparación con 2019). También cabe señalar que en 2020 de todos los delitos contra la propiedad, las denuncias por usura y fraude, especialmente TI, fueron las únicas que registraron una variación positiva.

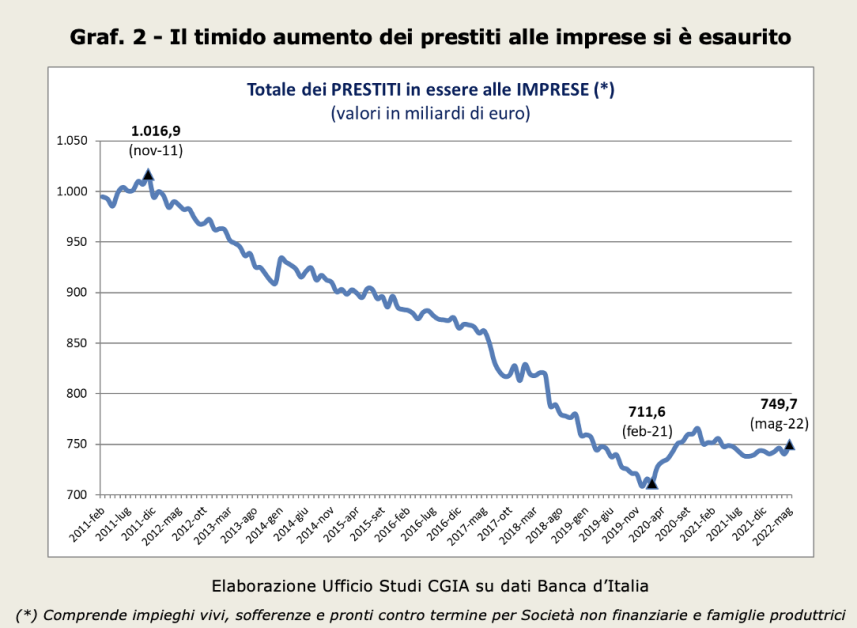

• El aumento de los préstamos a pequeñas empresas se ha desvanecido

Según informa el Banco de Italia, tras la fuerte expansión que se produjo en 2020 (+7,4 por ciento), el año pasado el crecimiento del total de préstamos concedidos por bancos y sociedades financieras a empresas sufrió una marcada ralentización (+1,7 por ciento) que continuó en marzo de este año (+1,4 por ciento en comparación con el mismo mes de 2021). Esta desaceleración se debe a que la demanda ha sufrido una fuerte contracción; de hecho, tras el fuerte incremento que se produjo en 2020, gracias a las medidas anticrisis puestas en marcha por el entonces gobierno de Conte, posteriormente ha disminuido la solicitud de crédito por parte de los empresarios. Cabe destacar también que, entre marzo de 2022 y marzo de 2021, la variación de los préstamos concedidos a empresas de menos de 20 empleados fue negativa (-0,4 por ciento).

Los investigadores de via Nazionale argumentan que este resultado es atribuible a la "menor propensión de los bancos a financiar empresas más opacas y relativamente más vulnerables". Indirectamente, confirman lo que temíamos; las dificultades económicas surgidas en los últimos seis meses están afectando a los más pequeños y para los bancos es mejor no arriesgarse a ayudar a los que están en apuros. Una estrategia que corre el riesgo de “empujar” involuntariamente a muchos empresarios hacia organizaciones criminales que, especialmente en tiempos difíciles, necesitan reinvertir el dinero proveniente de actividades delictivas en la economía legítima.