Un verdadero golpe. El boom inflacionario también ha provocado una fuerte revalorización de las indemnizaciones por despido (TFR) [La TFR es un elemento retributivo diferido que se paga al trabajador al finalizar la relación laboral, independientemente del tipo de retiro, y que se devenga mensualmente. Se trata de indemnizaciones cuyo pago se difiere en el momento de la terminación de la relación laboral, salvo que existan excepciones previstas por la ley y normas contractuales que respondan también a reglas precisas para su tributación.], lo que podría costar a las pequeñas empresas una media de 1.500 euros más por empleado este año, provocando un coste adicional para aquellas empresas con menos de 50 empleados estimado, de forma conservadora, en al menos 6 millones de euros.

Los cálculos fueron realizados por la Oficina de Estudios de la CGIA, recordando que los empleados de las pequeñas empresas con menos de 50 empleados tienen la posibilidad de transferir su indemnización por despido a un fondo de pensiones complementario [Según el "Informe para el año 2022" de la Comisión de Supervisión de los Fondos de Pensiones (COVIP), hay 6,7 millones de empleados italianos (públicos y privados) registrados en fondos de pensiones complementarios. El impacto porcentual sobre el total de empleados es igual al 37,2 por ciento.], o dejarlo en la empresa [esta posibilidad también existe para empleados de empresas con más de 50 empleados, con la diferencia de que si deciden no invertir la TFR en fondos de pensiones, el monto devengado no queda en la empresa, sino que es ingresado por ésta a un fondo específico. gestionado por el INPS]. Aunque no existe una confirmación estadística precisa, buena parte de los empleados que trabajan en estas empresas más pequeñas siempre han optado por la segunda hipótesis. Por lo tanto, cada año el importe de la indemnización por despido reservado [con exclusión de la parte acumulada durante el año, equivalente aproximadamente a un mes de salario] se reevalúa [la revalorización anual del importe reservado como TFR afecta también al importe pagado al Fondo INPS, pero en este último caso la carga corre a cargo del propio Fondo], como exige la ley, del 1,5 por ciento al que se suma el 75 por ciento de la variación de la inflación lograda en diciembre respecto al mismo mes del año anterior. En el procesamiento se tuvo en cuenta que el monto destinado a cada empleado está vinculado a la antigüedad en el servicio y que en diciembre de 2022 la inflación aumentó un 11 por ciento respecto al mismo mes de 2021.

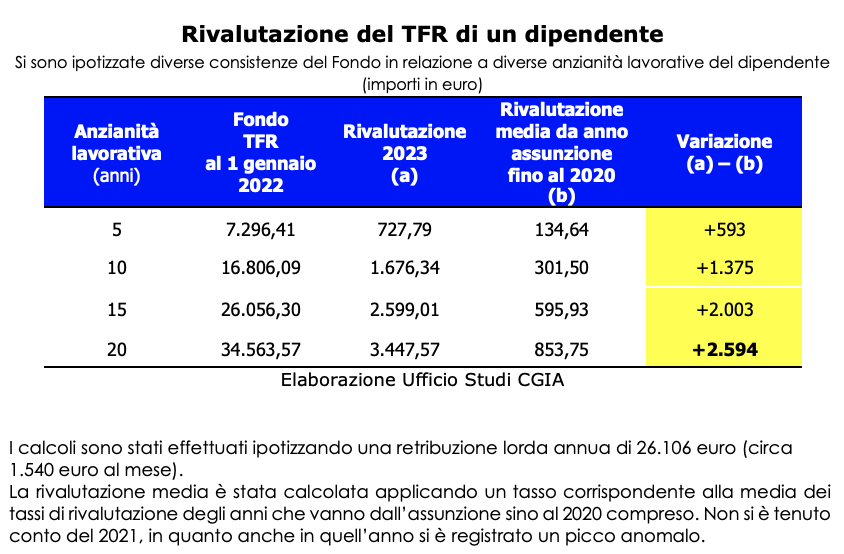

Por lo tanto, la oficina de estudios CGIA plantea la hipótesis de que para un trabajador que ha trabajado durante 5 años en la misma empresa con menos de 50 empleados, la revalorización de su indemnización provocará un aumento de costes de 2023 euros en el presupuesto de 593 respecto a lo previsto. Se vuelve a reconocer al empleado con esta operación en el periodo comprendido desde su contratación hasta 2020. Sin embargo, si la antigüedad es de 10 años, el incremento es de 1.375 euros, con 15 años de servicio, en cambio, el incremento es de 2.003 euros. Finalmente, si el empleado ha cruzado las puertas de la empresa todos los días durante 20 años, el sobrecoste por esta última ha alcanzado los 2.594 euros.

La estimación del coste extra.

Cabe señalar que, en general, los empleados de las pequeñas empresas tienen una antigüedad más corta que los empleados de las empresas más grandes. Estas últimas son empresas que, debido al pago de salarios "más elevados", tienden a tener un volumen de negocios menos "acentuado" que las empresas más pequeñas. También hay que subrayar que el número de empleados de pequeñas empresas que han transferido su indemnización a fondos de pensiones es muy limitado. Como decíamos anteriormente, la gran mayoría de los 6,5 millones de empleados que trabajan en empresas de menos de 50 empleados los "dejan" en la empresa. Suponiendo que quienes han optado por no transferirlo a un fondo de pensiones complementario sean 4,3 millones (aproximadamente el 66 por ciento del total) y tengan una antigüedad promedio que estimamos en 10 años, la variación en la revaluación de la TGF en comparación el promedio pagado al empleado en el período comprendido entre su contratación y 2020 fue positivo y prudencialmente igual a al menos 6 mil millones. En resumen, para el millón y medio de empresas de menos de 50 empleados presentes en Italia, el estallido inflacionario habría supuesto, en términos de TTF, un golpe terrible que, sumado a los efectos atribuibles al aumento "imprudente" de la Los tipos de interés decididos por el BCE han puesto en dificultades gran parte del sistema productivo de nuestro país.

Mantenerlo internamente es una ventaja para los emprendedores

Sin embargo, es útil señalar que la indemnización por despido es una forma de salario diferido; si el empleado decide "dejarle" en la empresa, las consecuencias económicas también pueden ser negativas, como ocurrió este año. Sin embargo, para la empresa sigue siendo deseable que el empleado respete esta decisión. De hecho, para hacer frente a la falta de liquidez que siempre ha caracterizado el día a día de estas realidades, es importante disponer de recursos adicionales, aunque no sean "propios". Dinero que, sin embargo, el empresario tiene en préstamo y debe pagar al menos en parte a su empleado cuando éste lo solicita durante el período de trabajo o en su totalidad al final de la relación laboral.

Las pequeñas empresas del Sur son las más penalizadas

Al no disponer de datos relativos al número de empleados empleados en empresas de menos de 50 empleados que han decidido transferir su indemnización a fondos de pensiones, a nivel territorial podemos suponer que las empresas más "afectadas" económicamente por la revalorización de las indemnizaciones Los pagos de sus empleados fueron los ubicados en las zonas donde el peso de las pequeñas empresas en términos de empleados es mayor. Por tanto, la situación más crítica debería haber afectado al Sur y, en particular, a Vibo Valentia, donde el 91 por ciento de las empresas con empleados presentes en la provincia tienen menos de 50 empleados. Seguido por Trapani (89,3 por ciento), Agrigento (88,7 por ciento), Nuoro (88,3 por ciento), Campobasso (86,1 por ciento), Prato (85,7 por ciento), Grosseto (85,6 por ciento), Cosenza (85,1 por ciento), Imperia (84,7 por ciento). ) y Barletta-Andria-Trani (84,3 por ciento).

EN PROFUNDIDAD: ALGUNAS NOTAS TÉCNICAS SOBRE TFR

Al terminar la relación laboral, el trabajador tiene derecho a una indemnización por despido. Este tratamiento corresponde a la suma de las provisiones anuales en función de su salario bruto. En particular, la cuota anual TFR es igual al 6,91% de su salario bruto anual (salario bruto dividido por 13,5 neto del aporte adicional equivalente al 0,5% del salario mismo).

El empleado puede decidir dejar la indemnización por despido en la empresa o ordenar a su empleador que la transfiera a un fondo de pensión complementario. La indemnización que queda en la empresa se reserva en un fondo especial para las empresas con menos de 50 empleados y se ingresa en el fondo de tesorería del INPS para las empresas con más de 50 empleados.

Las indemnizaciones por despido no destinadas a la provisión complementaria de pensiones, ya sea que permanezcan en la empresa o fluyan al fondo de tesorería del INPS, se revalúan anualmente para preservar su valor de la inflación.

En el caso de las empresas con al menos 50 empleados, la carga de la revalorización sigue a cargo del fondo de tesorería del INPS, mientras que para las que tienen menos de XNUMX empleados, la carga de la revalorización corre a cargo de los propietarios.

La revaluación anual de la TFR se realiza aplicando al monto provisionado (excluyendo la porción devengada durante el año), una tasa consistente en el 1,5% sobre un monto fijo y el 75% del aumento de la inflación respecto del mes de diciembre del 'último año.

Para el año 2022 la tasa de revaluación fue particularmente alta, equivalente al 9,974576%, resultante de la suma del tipo fijo del 1,5% y el 75% de la variación de la inflación equivalente al 11%. En consecuencia, en 2022, las empresas de menos de 50 empleados vieron un aumento considerable del peso de la revalorización de las indemnizaciones que los empleados optaron por no destinar a fondos de pensiones.