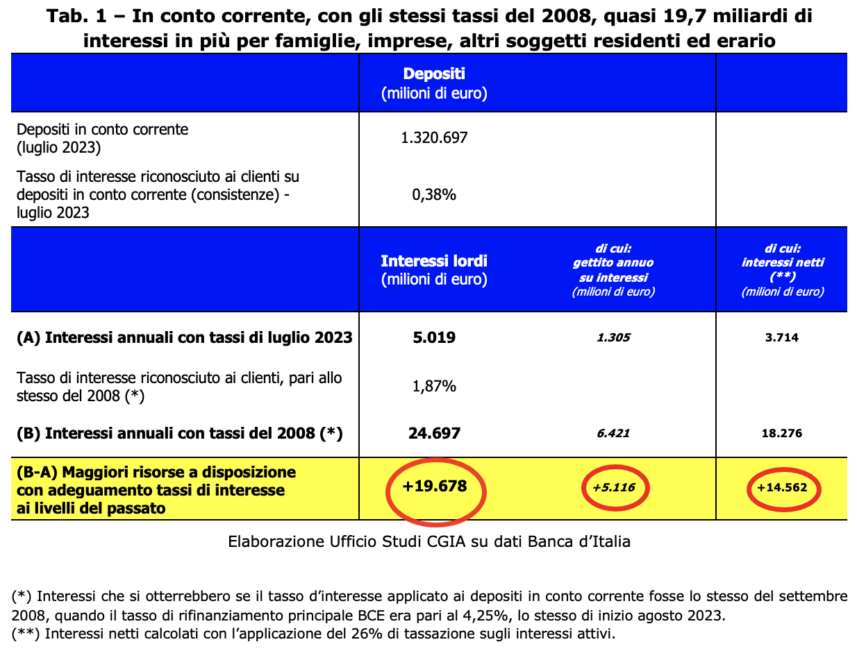

Kui Itaalia pangad rakendasid arvelduskontode hoiustele sama intressi kui 2008. aastal, siis aastal, mil EKP viiteintress oli sama, mis täna [EKP nõukogu tõstis 14. septembri istungil põhirefinantseerimise intressimäära 4,50 protsendile. See otsus jõustub 20. septembril], perede ja ettevõtete käsutuses oleks 14,6 miljardit lisaeurot. Sellest võidaks ka maksuhaldur, sest säästude maksustamisega suureneks tulu 5,1 miljardi võrra [Täna näeb intressitulu maksustamise seadusandlus ette ühtse 26-protsendilise määra kohaldamise]. Kokkuvõttes oleks kontoomanike ja riigikassa käsutuses seega veel 19,7 miljardit eurot. Kuidas CGIA uurimisbüroo nende tulemusteni jõudis?

Viisteist aastat tagasi oli EKP põhirefinantseerimise intressimäär 4,25 protsenti ja pankade poolt itaallaste hoiustele kohaldatud intressimäärad 1,87 protsenti. Täna, kui Frankfurdi kehtestatud rahakulu on sama, on need 0,38 protsenti. Noh, kui praegu Itaalia krediidiasutustes hoiustatud 1.320 miljardi euro suurusele säästule rakendataks 1,87 protsenti (0,38 asemel), leiaksid pered ja ettevõtted end 14,6 miljardi võrra rohkem.

Samas rõõmustaks ka maksuamet, sest tänu sellele 15 aasta taguste aktiivsete määradega vastavusse viimisele laekub neil praegusest intressimaksude rakendamisest 5,1 miljardit eurot lisatulu. Kui need kaks summat liita, leiaksid säästjad ja maksuamet täiendavalt 19,7 miljardit ehk peaaegu punkti SKTst.

“Kihned” pangad kogu ELis

Mitte ainult Itaalia krediidiasutused ei hoidnud hoiuste laenuintresse põhjendamatult madalal. Värskeimad kättesaadavad andmed (juuli 2023) näitavad, et euroala perede arvelduskontodele rakendatud keskmine intress oli 0,27 protsenti (-105 baaspunkti võrreldes 2008. aastaga), samas kui Itaalias langes see veidi üle ja täpselt 0,28. 118 (-0,05). Isegi Euroopa peamiste riikide kohta käivaid andmeid analüüsides tekib "tühi" üldpilt: Prantsusmaal kohaldati keskmiselt 13 protsenti (-0,10), Hollandis 70 (-0,12), Hispaanias 68 (-0,41). ja Saksamaal 164 protsenti (-2008 baaspunkti võrreldes XNUMX. aastaga). Lühidalt, kuigi EKP president Christine Lagarde on viimastel kuudel rohkem kui ühel korral kutsunud krediidiasutusi Euroopa kodanike sääste rohkem tasustama, ei ole pankurid reageerinud.

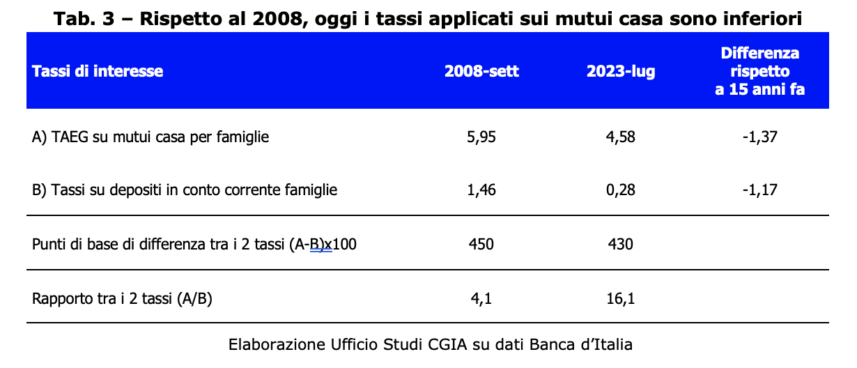

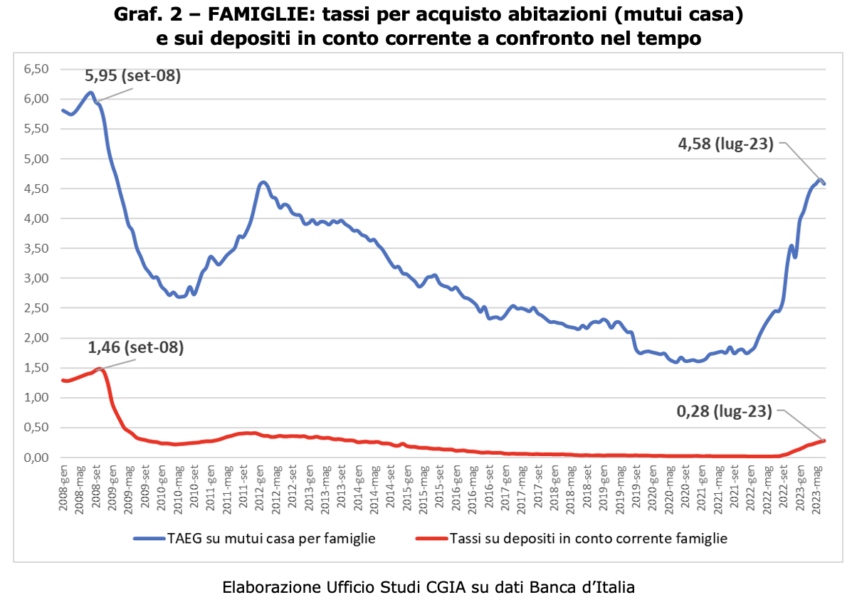

Tänapäeval on aga hüpoteegid odavamad kui 15 aastat tagasi

Kui 2008. ja 2023. aasta võrdlusest selgub, et arvelduskonto hoiuste aktiivsed intressimäärad olid kõrgemad 15 aastat tagasi, on sama õige välja tuua, et ka eluasemelaenudele kohaldatavate intresside võrdlusest on viimane 2008. aastal 4,25 olid kõrgemad kui täna. Kuigi EKP viiteintress on sama (4,58 protsenti), on täna Itaalias hüpoteeklaenule kohaldatav keskmine intressimäär koos kuludega (APR) 15 protsenti; 5,95 aastat tagasi oli see aga 26 protsenti. Samuti tuleb märkida, et kahel äsja mainitud juhtumil on väga erinev arv teemasid. Kui kõigil Itaalia peredel (võrdub veidi üle 3,5 miljoni ühiku) on arvelduskonto (pangas või Itaalia postkontoris), siis pered, kes on võtnud eluaseme ostmiseks krediidiasutuses hüpoteegi, on praegu " ainult" 13 miljonit (umbes 2008 protsenti kogusummast). Seega, kui kõik pered kannavad aastatel 2023–2008 oma säästude tootluse võrdlusest kahju, on hüpoteegi laenumäära võrdlusest kasusaajaid vähe. Pankade jaoks on olukord ilmselgelt vastupidine: kui aastatel 2023–XNUMX on arvelduskontodel intressitulu rakendamisest saadav majanduslik kasu väga suur, siis hüpoteeklaenu intressimäärade rakendamisest tulenev "kahjum" on siiski väga väike.

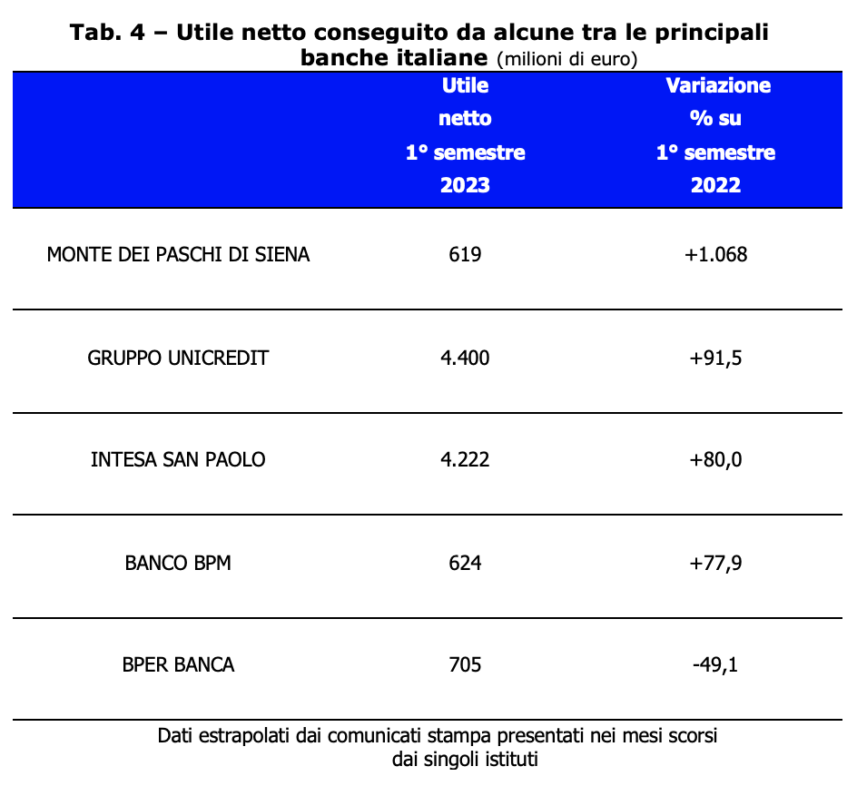

Itaalia krediidiasutused järjest positiivsema bilansiga

Kui inflatsiooni taastumine ja sellest tulenev intressimäärade tõus on viinud Itaalia perede üldise vaesumiseni, siis meie pangad on seevastu saavutanud erakordselt positiivseid eelarvetulemusi. Tegelikult teenisid meie riigi krediidiasutused 2022. aastal ilma maksudeta 21,8 miljardit eurot kasumit, praktiliselt 8 miljardit rohkem kui 2021. aastal (+58 protsenti) [Itaalia keskpank, aastaaruanne – lisa, Rooma, 31. mai 2023]. Selline olukord leidis kinnitust ka selle aasta esimese kuue kuuga. Itaalia juhtivate pangakontsernide seas oli kasumi protsentuaalne kasv väga positiivne. Vaid üks, BPER BANCA, registreeris vaatamata 705 miljoni euro suurusele puhaskasumile languse (-49,1 protsenti).

Ilmselgelt saame nende tulemuste üle ainult suurt rahulolu väljendada; see tähendab, et nende pangandusasutuste juhtimine on osutunud väga kvaliteetseks. Siiski on selge, et EKP rahapoliitika on viimasel aastal soosinud suurepäraste eelarvetulemuste saavutamist krediidiasutuste jaoks – kui hoiustele rakendati nullpunktis aktiivseid intressimäärasid ja laenudele või hüpoteekidele rakendati negatiivseid intressimäärasid 5 protsendi ringis. Nüüd loodame, et need viimase pooleteise aasta jooksul kogunenud majanduslikud eelised jagatakse osaliselt ümber, tunnustades näiteks "sääste pangakontol hoidjatele" "väärikat" tasu.

Jah (reservatsioonidega) lisakasumi maksustamisele

Kõigi vastu suunatud fiskaalne ahistamine on alati taunitav. Isegi kui selle meetme saaja on pank või rahvusvaheline ettevõte. Kui aga inimene kasutab konkreetsel majanduslikul hetkel oma sissetulekut ära, et kasumit järsult suurendada, on ühekordse erakorralise maksu kehtestamine meie arvates soovitav. Mis puudutab Meloni valitsuse seadusandliku dekreediga nr 104/2023 kehtestatud pankade lisakasumi maksustamise kehtestamist, siis loodame, et parlament parandab seda seaduseks muutmisel. Näiteks vältides karistamist väikeste krediidiasutustega, kes isegi praegusel kriitilisel hetkel ei ole jätnud peresid ja väikeettevõtteid toetamata. Samuti, nagu on ette nähtud tulumaksu konsolideeritud seaduses (TUIR), muutes erakorralise väljamakse ettevõtlustulust maha. Kuid me ei saa anda tehnilist hinnangut sätte põhiseadusliku legitiimsuse kohta. Juhime tähelepanu sellele, et need, kes saavad kasu erakorralisest olukorrast (antud juhul EKP kehtestatud viiteintressimäärade hüppelisest tõusust) kasumi hüppelisest kasvust, peavad arvestama ühekordse intressimäära kehtestamisega seadusega. tagasitõmbumine. Meede, viimane on täielikult kooskõlas üldpõhimõtetega, millele on samuti viidatud käesolevas artiklis. 2 meie põhiseadusest.