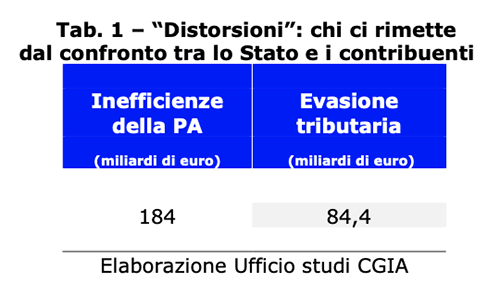

Halb bürokraatia, mis kahjuks valdab enamikku meie avalikust haldusest (PA), põhjustab Itaalia maksumaksjatele majanduslikku kahju hinnanguliselt umbes 184 miljardit eurot aastas. Viimane summa on üle kahe korra suurem kui Itaalias esinev maksudest kõrvalehoidumine. Majandus- ja rahandusministeeriumi (MEF) andmetel ulatub tegelikult saamata jäänud aastatulu 84,4 miljardi euroni (vt tab 1).

• provokatsioon

See, mille CGIA uurimisbüroo hukka mõistis, on selge provokatsioon, mis toob esile olulise aspekti: riigi ja maksumaksjate vahelises "anna-võta" suhetes on PA poolt itaallastele tekitatud "moonutuste" majanduslik koormus selgelt suurem. kui kaotatud ressursid, mida ebaausad maksumaksjad otsustavad riigikassasse mitte maksta. Seejuures, kui avalikkusele pakutavate teenuste kvaliteeti tuleb kindlasti tõsta, on veelgi vajalikum võidelda maksudest kõrvalehoidmisega ilma igasuguste kui-või aga-deta, kus iganes see varitseb. Fiskaalne truudusetus on tegelikult vastuvõetamatu sotsiaal-majanduslik nuhtlus, mis muu hulgas karistab kõige nõrgemaid, kuna vähendab avaliku süsteemi pakutavate teenuste kvaliteeti ja kvantiteeti. Mitte ainult. Tees, et maksude maksmata jätmine oleks "õigustatud", kuna riik toimib halvasti, pole isegi usutav. Kui kõik maksaksid, mida küsiti, oleks PA-l rohkem ressursse, ilmselt töötaks see paremini ja tekiks tingimused ka maksukoormuse struktuurseks kärpimiseks.

• Maksudest kõrvalehoidumine on probleem, aga PA ebaefektiivsus on riigi probleem

Eeldus:

ülalmainitud on võrdlus, millel pole teaduslikku väärtust. Tegelikult näeme hiljem, et PA ebaefektiivsuse majandusmõjud, mis ettevõtjaid painavad, pärinevad erinevatest allikatest, andmed ei ole homogeensed, kohati kattuvad kasutusvaldkonnad ja nendel põhjustel ei saagi neid liita.

Lõputöö:

sellel on aga oma kontseptuaalne rangus. Mainitud arvude valguses võib öelda, et halvasti ja halvasti toimiv PA põhjustab maksumaksjatele palju suuremat, isegi enam kui kahekordset majanduslikku kahju kui see, mida riik kannatab nende eest, kes ei täida oma kohustust maksumaksjate ees. maksuhaldurid.

Järeldus:

maksudest kõrvalehoidumine on suur probleem, mille peame kindlasti likvideerima, kuid meie riigisüsteemi tegelik probleem on täpse, tõhusa ja tõhusa avaliku masina väljatöötamine.

• Vale üldistada

Ilmselgelt on alati vale üldistada, isegi meie PA võib loota kesk- ja kohaliku tasandi tipppunktidele, mis - tervishoiu, teadusuuringute, telekommunikatsiooni jne sektorites. – mujal Euroopas pole võrdset. Meie avalikus bürokraatias valitsev raiskamine, raiskamine ja ebaefektiivsus on aga kibe reaalsus, mis kahjuks takistab ja takistab jätkuvalt riigi moderniseerimist.

• Meie PA kriitilised küsimused

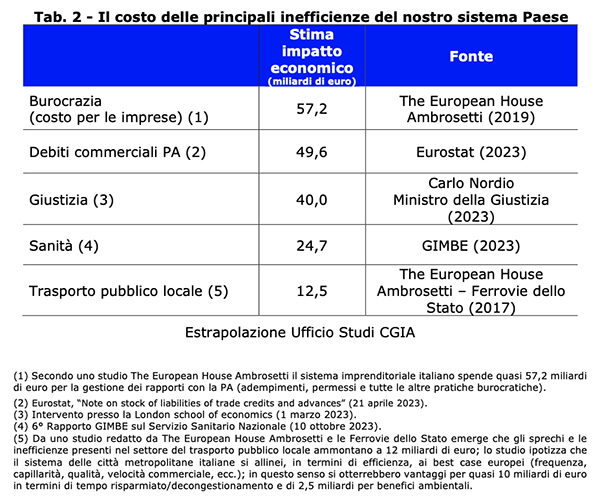

CGIA uurimisbüroo on võtnud kasutusele ja ühtlutanud meie PA-d iseloomustavate peamiste ebatõhususte analüüside tulemused. Kokkuvõttes on need järgmised:

- ettevõtete iga-aastased kulud PA-ga suhete haldamiseks (bürokraatia) on 57,2 miljardit eurot (Allikas: Euroopa Maja Ambrosetti);

- PA kommertsvõlad tarnijate ees ulatuvad 49,6 miljardi euroni (Allikas: Eurostat);

- õigusemõistmise aeglus läheb riigisüsteemile maksma 2 punkti SKTst aastas, mis võrdub 40 miljardi euroga (Allikas: justiitsminister Carlo Nordio);

- tervishoius esinevat ebatõhusust ja raiskamist võib igal aastal hinnata 24,7 miljardi euroni (Allikas: GIMBE);

- kohalikus ühistranspordisektoris esinevad raiskamised ja ebaefektiivsused ulatuvad 12,5 miljardi euroni aastas (Allikas: Euroopa Maja Ambrosetti-Ferrovie dello Stato) (vt Tab.2).

Nagu me juba eespool rõhutasime, ei saa nende erinevatest allikatest pärit talitlushäirete majanduslikke mõjusid kokku liita ka seetõttu, et paljudel juhtudel kattuvad nende analüüside mõjupiirkonnad. Need hoiatused ei mõjuta siiski ülaltoodud võrdlustulemuste täpsust.

• MEF-i "ebausaldusväärsed" hinnangud füüsilisest isikust ettevõtjate maksudest kõrvalehoidumise kohta

Ajakirjandus ja paljud autoriteetsed kommentaatorid tsiteerivad maksudest kõrvalehoidumise teemal sageli Majandus- ja Rahandusministeeriumi (MEF) andmeid, mis hindavad riigis olemasolevate maksutulude maksulõheks 84,4 miljardit eurot (perioodi 2018-2020 keskmine). . Analüüsi üksikasjadesse laskudes oleks enim välditud maksuliik füüsilisest isikust ettevõtjate Irpef summas, mis on võrdne 31,2 miljardi euroga, mis vastab kalduvusele maksulõhe tekkeks, mis on aastaid pidevalt lähenenud maksumäärale. 70 protsenti. See tähendab käesoleva töötluse autorite sõnul, et füüsilisest isikust ettevõtjad ei maksaks riigikassasse veidi alla 70 protsendi Irpefist. Me ei lasku kasutatud arvutusmetoodika eelistesse, vaid piirdume selle tulemuse "ebausaldusväärsuse" demonstreerimisega. Põhjamaade lihtsustatud raamatupidamises FIE-de (põhiliselt käsitöölised ja kaupmehed) maksudeklaratsioonide järgi deklareerisid nad 33. maksuaastal bruto keskmiselt 2021 tuhat eurot.

• 70%-l pole töötajaid

Juhime tähelepanu, et üle 70 protsendi nendest käibemaksukohustuslastest numbritest moodustab ettevõtte ainuomanik (ehk töötab üksi või maksimaalselt koos peretöötajaga). Noh. Kui MEF väidab, et need tegevused hiilivad kõrvale peaaegu 70 protsendist Irpefist, siis kui palju nad peaksid deklareerima, kui nad täidaksid riigikassa nõudeid? 130 protsenti rohkem ehk ligi 76 tuhat eurot aastas. Kuidas nad saavad nüüd tegelikkuses nii kõrge sissetulekupiirini "jõuda", kui valdav enamus töötab üksi, seega on nad veidi rohkem kui töötaja ja maksimaalselt saavad nad töötada 10-12 tundi päevas, rääkimata sellest, et selle aja jooksul. perioodi tunnitas peab tegelema ka klientidega, tarnijatega, teiste firmadega, raamatupidajaga, pangaga, kindlustusega ja nagu kõik tavalised surelikud kas ta võib viga saada, haigestuda jne jne?

• Nad ei ole uued "näljased inimesed"

Ilmselgelt ei saa keegi varjata, et ka FIEde hulgas on maksudest kõrvalehoidmise taskuid, mis tuleb kindlasti välja juurida. Teine asi on aga väita, et keskmiselt hiilivad käsitöölised ja kaupmehed kõrvale 70 protsendist oma sissetulekust. Kuigi see on väga rafineeritud viisil arvutatud, viib see eeldus ebausaldusväärsete järeldusteni, kui me selle "maha paneme". Mitte ainult. Sama väljakannatamatu on, et paljud ajakirjandusväljaanded ja paljud kommentaatorid kasutavad neid hinnanguid, et süüdistada füüsilisest isikust ettevõtjaid selles, et nad on "koledad, räpased ja halvad"; ehk siis uus "näljane rahvas". Avalikkuse suurem teadlikkus käibemaksukohustuslasena numbritest takistaks paljudel vaatlejatel jõudmast järeldustele, mis ei vasta tegelikkusele.

• Põhjas deklareerivad nad 33% rohkem kui nende kolleegid lõunas

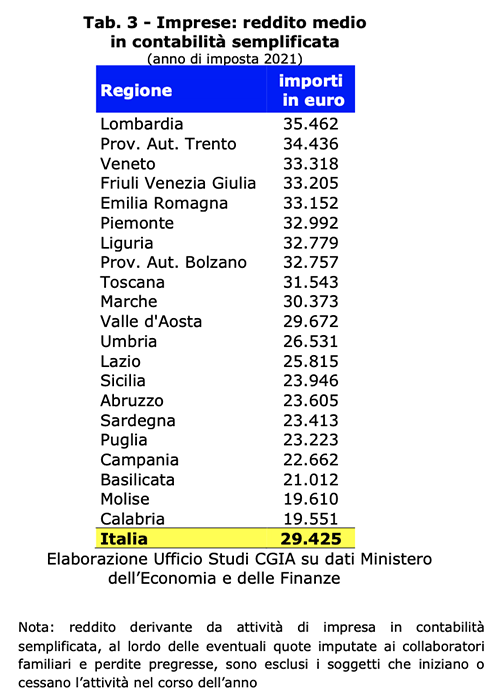

Jälgides üksikettevõtjate maksudeklaratsioone piirkonniti lihtsustatud raamatupidamisarvestuses (maksurežiim, mis hõlmab valdavat enamust käsitöölisi ja väikekauplejaid), on tulude erinevused väga selged. Kui põhjas deklareeritakse keskmiselt 33 tuhat eurot aastas, siis lõunas vaid 22 tuhat. See tähendab, et põhjas deklareeritakse 33 protsenti rohkem. See vahemik kipub isegi suurenema, kui tavaraamatupidamises analüüsida üksikute ettevõtete maksudeklaratsioone. Ilmselgelt on need lüngad tingitud nende kahe makrovaldkonna erinevast majanduslikust ja sotsiaalsest olukorrast. Olulise tähtsusega on aga ka ellujäämismaksudest kõrvalehoidumise mõju, millel on lõunas märkimisväärsed mõõtmed. Teisisõnu, suurem osa käibemaksukohustuslaste numbritega seotud maksudest kõrvalehoidumist toimub peamiselt lõunas, kus nende töötajate ebakindlus ja marginaliseerumine peegeldab selle geograafilise jaotuse tugevaid majanduslikke raskusi. Üksikute piirkondade andmeid analüüsides, mis puudutab maksudeklaratsioone lihtsustatud raamatupidamises, siis Lombardias deklareerivad füüsilisest isikust ettevõtjad 35.462 34.436 eurot, Trento provintsis 33.318 33.205 eurot, Venetos 23.946 23.223 ja Friuli Venezia Giulias 22.662 21.012 eurot. Seevastu Sitsiilias on see 19.610 19.551 eurot, Apuulias 29.425 3 eurot, Campanias XNUMX XNUMX eurot, Basilicatas XNUMX XNUMX eurot, Molises XNUMX XNUMX eurot ja Calabrias XNUMX XNUMX eurot. Riigi keskmine on XNUMX XNUMX eurot (vt tab.XNUMX).