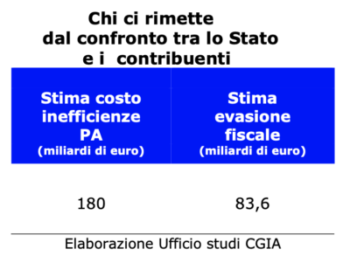

On piisav kindlus uskuda, et riigi ja Itaalia maksumaksja suhetes ei ole teise isiku autu käitumise põhjustatud "kahju" eest kõige enam karistatud mitte esimene, vaid teine. Arvestades tervet rida hoiatusi, mida selles märkuses hiljem esile tõstame, on CGIA uurimisbüroo lõputöö järgmine: majandus- ja rahandusministeeriumi hinnangul ulatuks itaallasi mõjutava maksudest kõrvalehoidumise majanduslik mõõde 83,6 miljardi euroni. (aruanne vaatlemata majanduse ning maksudest ja sissemaksetest kõrvalehoidumise kohta - Uuendused aastate 2016-2021 kohta pärast Istati teostatud rahvamajanduse arvepidamise revisjoni - lk. 5. jaanuar 2024). Ressursid, mis osade fiskaalse truudusetuse tõttu võetakse riigilt ja seega ka kogukonnalt ära, kahjustades eelkõige riigi nõrgimaid sotsiaalseid rühmi. Summa, mis on aga võrdne poolega sellest, mida kodanikud ja ettevõtjad avaliku halduse (PA) raiskamise, raiskamise ja ebaefektiivsuse tõttu peaksid "toetama" ning mis Mestre käsitööliste hinnangul oleks aastas vähemalt 180 miljardit eurot.

- Õigusriigis peavad kõik seadusi austama. Mitte ainult erasektor

Tuletades meelde, et õigusriik põhineb muu hulgas seaduslikkuse põhimõttel, peavad seadusi austama kõik: nii avalikud kui ka eraisikud. Tahaksime siiski juhtida tähelepanu sellele, et meie riigi poolt toime pandud Euroopa rikkumiste arv näitab, kuidas meie avalikud institutsioonid on Euroopa Liidus üks kõrgemaid Euroopa õiguse rikkumisi. Tuletame meelde, et Itaalia vastu veel käimasolevad menetlused hõlmavad näiteks neid, mis viitavad kodanikuõiguste eiramisele, õhus leiduvate peenosakeste kontsentratsiooni eeskirjade rikkumisele, arseeni esinemisele. joogivees , meie PA poolt tarnijaettevõtete maksetähtaegade jätkamisele ja Taranto endises Ilva tööstuspiirkonnas esinevatele saastetasemetele (Euroopa asjade osakonna andmetel oli 20. detsembri 2023. aasta seisuga meie riigi vastu algatatud 69 EL-i rikkumismenetlust, neist 57 liidu õiguse rikkumise ja 12 direktiivide üle võtmata jätmise eest.).

- Igaüks, kes põgeneb, ei ole õigustatud

Oluline on täpsustada üht lõiku: maksudest kõrvalehoidumise ja raiskamise võrdlusel puudub teaduslik rangus: tegelikult on eraisikutele "kanduva" avaliku ebaefektiivsuse majanduslikud tagajärjed erinevatest allikatest, valdkonnad paljudel juhtudel kattuvad ning , nendel põhjustel ei saa neid lisada. Sellegipoolest on arutlusel oma loogiline alus: vaatamata suurele maksudest kõrvalehoidumisele põhjustab ebaefektiivne PA eraisikutele oluliselt suuremat majanduslikku kahju. Järeldus, see CGIA uurimisbüroolt, mis ei tundu olevat sugugi ilmne, kuna ühelt poolt on suur osa avalikust arvamusest maksudest kõrvalehoidumise teema suhtes väga tundlik, kuid teisest küljest tundub see vähem on murettekitavad raiskamise, ekstravagantsuse ja ebatõhususe mõju PA-s. Olgem selged: see ei tähenda, et maksudest kõrvalehoidumine on nii suure raiskamise korral õigustatud. Jumal hoidku. Selle asemel tähendab see, et maksudest kõrvalehoidumine on meie majanduse vähktõbi ja see tuleb välja juurida. Kuid sama sihikindlusega peame kõrvaldama ka ebaefektiivsused, mis kahjuks iseloomustavad negatiivselt meie avaliku masina tööd. Paljude riigiasutuste ja meie kohtusüsteemi töö aeglus või tervishoius ja kohalikus ühistranspordis esinevad jäätmed nõuavad viivitamatut eemaldamist.

- Väiksema raiskamise korral oleks meil võib-olla ka vähem kõrvalehoidmist

Samuti on kõigile selge, et kui saaksime tagasi hea osa maksuameti eest varjatud ressurssidest, oleks meie avalikul masinal rohkem ressurssi, see toimiks paremini ja ehk saaks maksukoormust alandada. Kuid sama usutav on eeldada, et kui avalike kulutuste ebaefektiivsust oleks võimalik oluliselt kärpida, võidaks riik ja suure tõenäosusega oleks maksudest kõrvalehoidumine ja maksusurve väiksem. Pole juhus, et paljud väidavad, et fiskaalne lojaalsus on pöördvõrdeline maksude tasemega, mida nende maksumaksjad peavad maksma. Siiski soovib CGIA juhtida tähelepanu sellele, et oleks vale üldistada ja mitte tunnustada tipptasemeid, mis iseloomustavad paljusid meie PA sektoreid, nagu näiteks tervishoid kesk- ja põhjapiirkondades, õpetamise tase. paljudes ülikoolides/teadusasutustes esinev professionaalsus ja politsei töö kvaliteet.

- Mis meie PA puhul ei tööta

CGIA uurimisbüroo on võtnud kasutusele ja ühtlutanud meie PA-d iseloomustavate peamiste ebatõhususte analüüside tulemused. Kokkuvõttes on need järgmised:

- ettevõtete iga-aastased kulud PA-ga suhete haldamiseks (bürokraatia) on 57,2 miljardit eurot (Allikas: Euroopa Maja Ambrosetti);

- PA kommertsvõlad tarnijate ees ulatuvad 49,5 miljardi euroni (Allikas: Eurostat);

- õigusemõistmise aeglus läheb riigisüsteemile maksma 2 punkti SKTst aastas, mis võrdub 40 miljardi euroga (Allikas: justiitsminister Carlo Nordio);

- tervishoius esinevat ebatõhusust ja raiskamist võib igal aastal hinnata 24,7 miljardi euroni (Allikas: GIMBE);

- jäätmed ja kohaliku ühistranspordi ebatõhusus ulatuvad 12,5 miljardi euroni aastas (Allikas: Euroopa Maja Ambrosetti-Ferrovie dello Stato).

Nagu juba rõhutasime, ei saa nende erinevatest allikatest võetud rikete majanduslikke mõjusid kokku liita ka seetõttu, et paljudel juhtudel nende analüüside mõjuvaldkonnad kattuvad. Need hoiatused ei mõjuta aga ülaltoodud võrdluse tulemuse õigsust.

Sisuliselt võime siiski väita, et maksudest kõrvalehoidumise ulatus on palju väiksem kui negatiivsed mõjud, mis tulenevad meie PA halvast toimimisest, mis kahjuks jätkab jätkuvalt Euroopa keskmisest madalamal pakutavate teenuste kvaliteedi ja kvantiteedi tasemel. .

Telli meie uudiskiri!