Import võib olla ohus: eriti Lombardiast ja Venetost

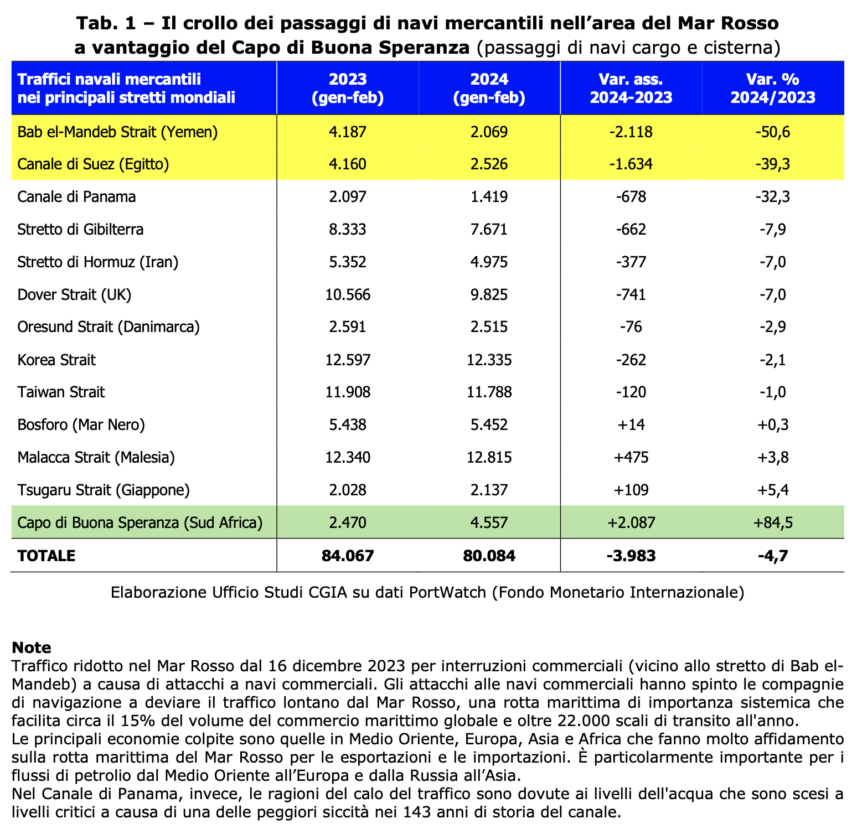

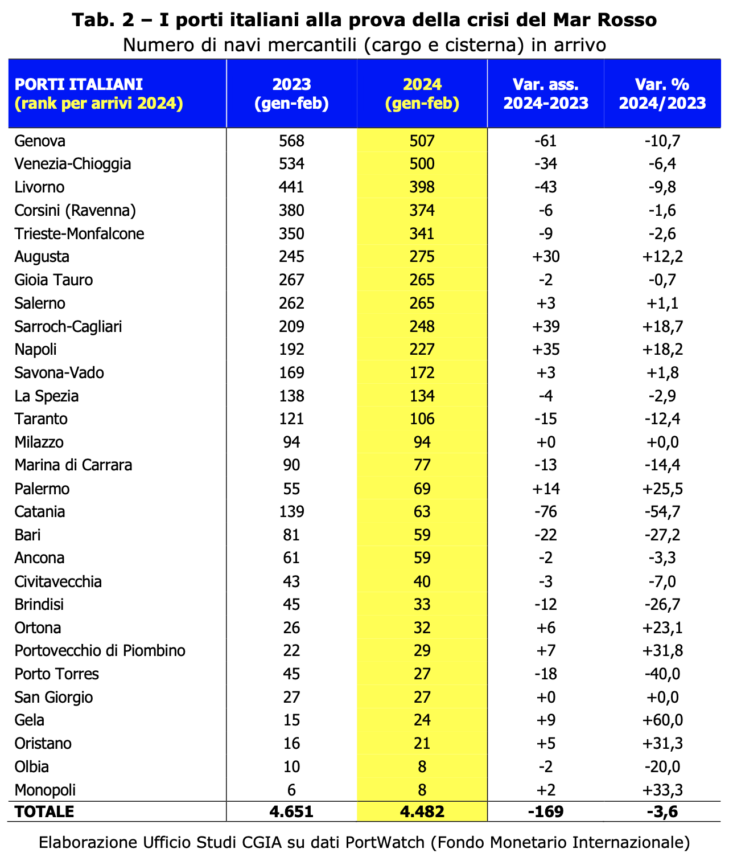

Seni pole Lähis-Idas puhunud sõjatuuled meie kaubandusele veel eriti tõsiseid tagajärgi avaldanud. Tegelikult vähenes 2023. aasta kahe esimese kuu ja selle aasta sama perioodi vahelisel ajal Itaalia sadamatesse saabunud kaubalaevade (kaubalaevade ja tankerite) arv 169 ühiku võrra (võrdne -3,6 protsendiga kogu saabumisest).

Ühesõnaga, sõda Iisraeli ja Hamasi vahel ning selle tagajärjed Punase mere piirkonnas ei ole veel olulisel määral tunda saanud. Muidugi oli kaubalaevade läbipääsude kokkuvarisemine 2024. aasta kahe esimese kuu jooksul Bab el-Mandebi väinas (Jeemen) (-50,5 protsenti) ja Suessi kanalis (Egiptus) (-39,3 protsenti) märkimisväärne; järelikult kasvas Hea Lootuse neeme (Lõuna-Aafrika) transiitvedu 84,5 protsenti (vt tabelit 1).

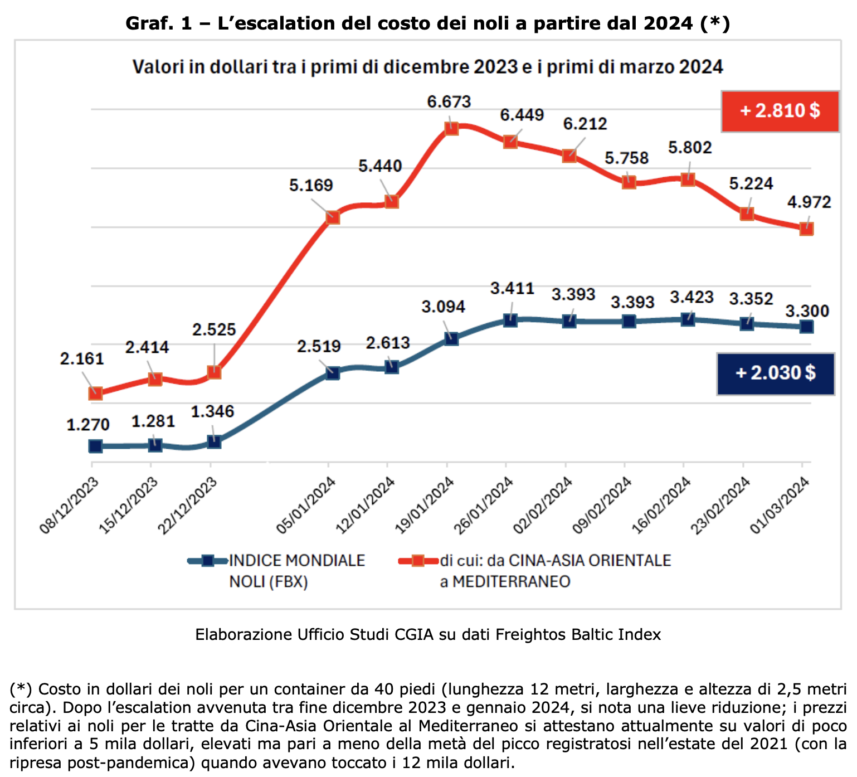

See tähendab, et vähemalt seni on Kagu-Aasiast saabuvad kaubalaevad peaaegu kõik randunud Vahemeres ja hiljem ka meie sadamates. Ilmselgelt on reisiajad pikenenud, põhjustades veokulude järsu tõusu. 40-jalase konteineri (12 meetrit pikk, umbes 2,5 meetrit lai ja kõrge) eest, mis liikus jaanuari keskel Hiina-Ida-Aasia marsruudil ja jõudis Vahemerele, jõudis hind 6.673 dollarini. Midagi pole aga teha 2021. aasta suvel, kui need olid umbes 12.000 1 dollarit, küsitud tariifidega. Samuti tuleb märkida, et võrreldes paari kuu taguse ajaga kulud langevad. Mullu 4.972. märtsil langes hind tegelikult 3.300 dollarile konteineri kohta, võrreldes Freightos Baltic Indexi arvutatud ülemaailmse kaubaveoindeksi XNUMX dollariga. (vt graafik 1). See on CGIA teadusosakond.

Sadamad: vähem dokkimiskohti Genovas, Livornos ja Veneetsias

Nagu eespool öeldud, vähenes 2023. aasta esimese kahe kuu ja selle aasta sama perioodi vahel Itaalia sadamatesse saabuvate kaubalaevade (kaubalaevade ja tankerite) arv 169 ühiku võrra (-3,6 protsenti koguarvust). Riigi peamistest sadamasüsteemidest oli absoluutarvudes kõige olulisem kahanemine Genovas, kus dokkide arv vähenes 61 ühiku võrra (-10,7 protsenti). Järgnevad Livorno -43 (-9,8 protsenti) ja Veneetsia -34 (-6,4 protsenti). Seevastu Augusta sadama (seda sadamasüsteemi iseloomustab suur nafta-, laondus- ja laevaehitustegevus) saavutatud tulemused, kus kaide arv suurenes Napoli omast 30 ühiku võrra (+12,2 protsenti). (Selle saidi eripära puudutab Sitsiilia ja Sardiinia laevaehitust, kabotaaži ja kaubavedu) +35 ühikuga (+18,2 protsenti) ja Sarroch-Cagliari omast (see struktuur on spetsialiseerunud naftakeemia-/naftatööstusele, kaubanduslikule liiklusele, ümberlaadimisele ja Ro-Ro) +39 ühikuga (+18,7 protsenti) (vt tabelit 2).

Import on ohus, eriti Lombardiast ja Venetost

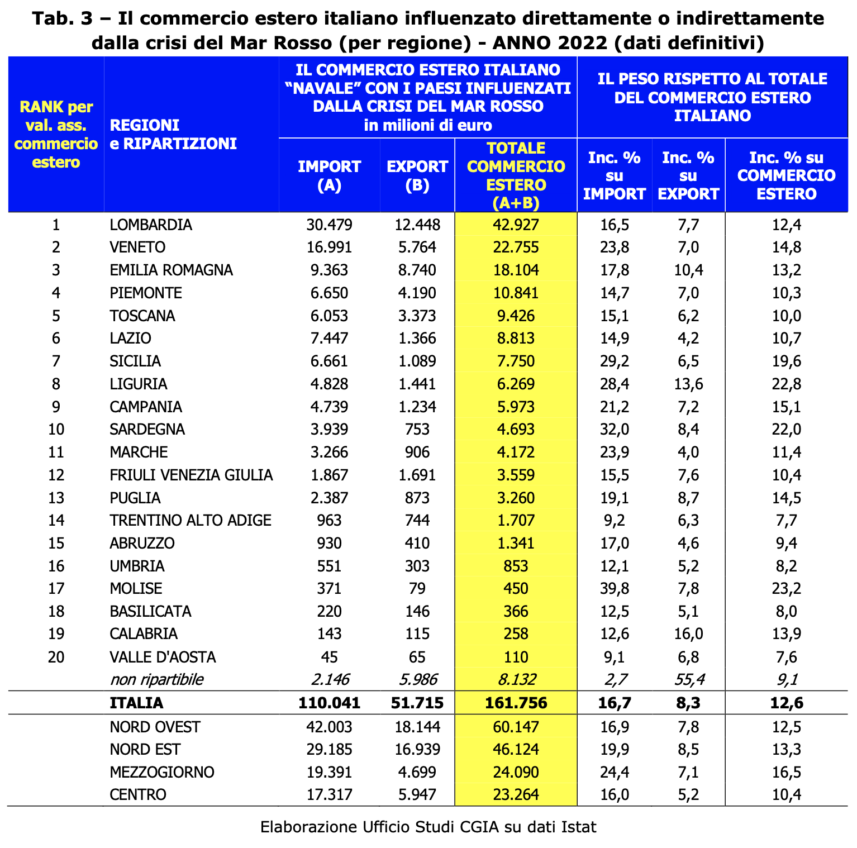

Viidates viimastele kättesaadavatele statistilistele andmetele (aasta 2022), Itaalia väliskaubandus (import + eksport), mis "reidab" laevadega Punase mere kriisist otseselt või kaudselt mõjutatud riikidega (import-eksport, mis toimub meretranspordi kaudu Kesk-Aasia, Ida-Aasia, Okeaania ja Lähis-Ida riigid; nendes piirkondades moodustab meretransport 2/3 (66%) kaubavahetuse koguväärtusest (161,7 miljardit eurot 246,8, 2022 miljardist eurost, 1.286. aasta lõplike andmete põhjal Itaalia koguimport-eksport maailmas ulatus 2022. aastal 660 miljardi euroni (import 626 miljardit eurot ja eksport 161,7 miljardit eurot). Andmed näitavad, et ühelt poolt on osaliselt ülehinnatud, mis on tingitud mõne Keskmaa mõjust. Idariigid, mis ei "graviteeri" Punase mere äärde, nagu Süüria, Jordaania, Iisrael, Liibanon, Gruusia, Armeenia ja Aserbaidžaan (kuid sellegipoolest leiavad end praegu kõrge geopoliitilise pingega piirkonnas), ja teiselt poolt osaliselt alahinnatud, kuna Ida-Sahara-taguse Aafrika riike ei arvestata, ulatuvad territooriumid, mille väliskaubandus Itaaliaga on mugav läbida Suessi), ulatub 12,6 miljardi euroni. See summa mõjutab kogu meie riigi väliskaubandust 161,7 protsenti. Neist 110 miljardist 68 (võrdub 51,7 protsendiga) puudutab importi ja "vaid" 32 miljardit eurot (võrdub 30,4 protsendiga) ekspordiga. Kui olukord Lähis-Ida piirkonnas peaks nende arvude valguses veelgi halvenema, võiks negatiivne mõju avalduda rohkem kaupade impordile. Piirkondlikul tasandil on Lombardia ja Veneto piirkonnad, mis võivad olla enim ohustatud: kui esimesest imporditakse asjaomastes riikides 17 miljardit eurot, siis teisest peaaegu 9,3. Järgnevad Emilia Romagna 7,4 miljardi ja Lazio 12,5 miljardi dollariga. miljardit. Ekspordirindel on aga enim "ohus" taas Lombardia, mille müük neis piirkondades on 8,7 miljardit. Järgnevad Emilia Romagna 5,7 ja Veneto XNUMX miljardi euroga (vt tabelit 3).

Samuti tuleb rõhutada, et Punase mere kriisist mõjutatud impordi väärtus väheneb võrreldes 2022. aastaga (110 miljardilt eurolt 95. aastaks prognoositud 2023-le), seda eelkõige energiatoodete impordihindade languse tõttu. Kui aga pinged selles piirkonnas jätkuvad, ei saa välistada uut nii toornafta kui ka maagaasi hinnatõusu.

Masinad ja nafta/keemiatooted on ohus

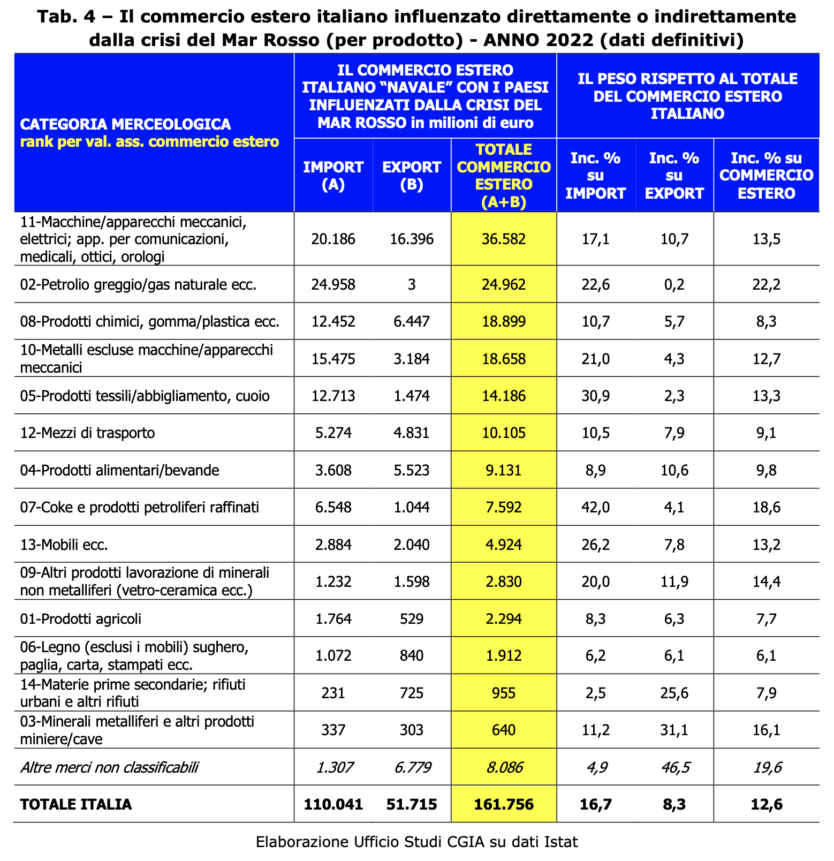

Tootekategooriate analüüsist selgub, et 161,7 miljardist eurost, milleni ulatub väliskaubandus Punase mere kriisist mõjutatud riikidega, on masinad ja elektri-/mehaanilised seadmed need toodang, mida sõjatuuled võivad kõige enam kahjustada. nad puhuvad selles piirkonnas. Viimased kättesaadavad andmed näitavad tegelikult, et selle tootekategooria väärtus on aastas kokku 36,5 miljardit eurot (impordist 20,1, millele lisandub eksport 16,4 miljardit). Järgnevad naftasaadused ja maagaas imporditud 24,9 miljardi euroga, keemia-/kummi-/plasttooted 18,9 miljardiga (impordis 12,4 ja ekspordis 6,4) ning metallid 18,6 miljardi euroga (import 15,4 ja eksport 3,2 miljardi euroga). (vt tabelit 4).

Telli meie uudiskiri!