Laenuhindade halvenemise määrad on 2,1. aastal kõigi aegade madalaimal tasemel (2021%) ja peaksid erakorraliste meetmete lõppemise tõttu 2022. aastal suurenema. Need langevad tagasi 2023. aastal

Pärast 2021. aasta miinimumtaseme saavutamist 2,1%, peaks 2022. aastal ettevõtete uute viivislaenude voog kasvama 3,8%ni. Tõus on tingitud ettevõtete toetamise erakorraliste meetmete lõppemisest, mis tagas tootmissüsteemi stabiilsuse ja hoidis ära maksehäirete suurenemise. Siiski on halvenemine vaid ajutine: juba 2023. aastal peaks halvenemise määr langema 3,3%ni, mis on veidi üle 2019. aasta Covidi eelse taseme (2,9%), kuid väga kaugel 2012. aasta tipptasemetest (7,5%) ).

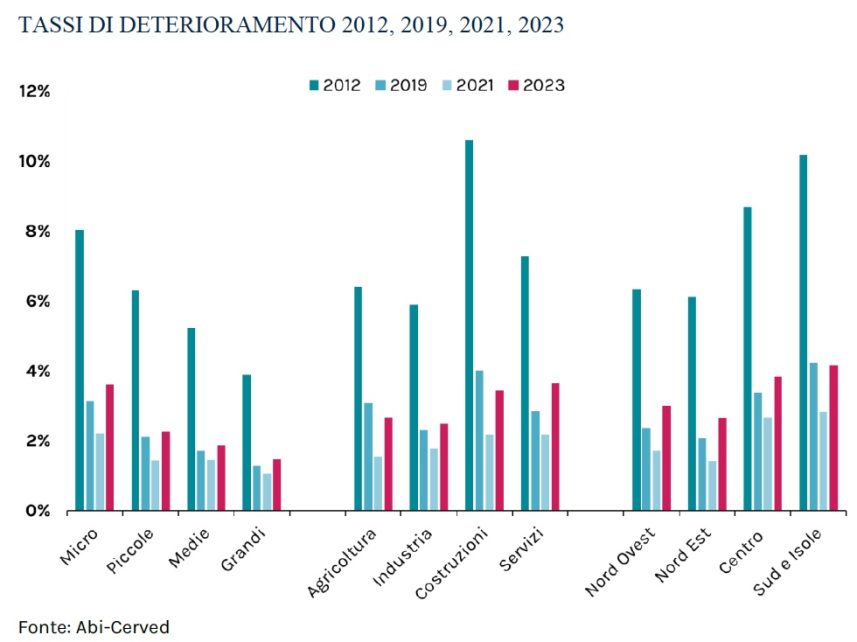

Mõõtmete tasandil mõjutab halvenemismäärade kasv aastatel 2021–2023 kõiki ettevõtteid, avaldades suuremat mõju mikroettevõtetele ja piiratumalt teistele suurusrühmadele; igal juhul on tasemed igal juhul oluliselt madalamad kui 2012. aasta tipptasemed. Sektorilisest vaatenurgast on teenustesektor (2,8%-lt 2019. aastal 3,7%-le 2023. aastal) mõjudest kõige rohkem kahju saanud. pandeemiast, millele järgneb tööstus (2,3%-lt 2019. aastal 2,5%-le 2023. aastal). Selle asemel on Covidi-eelse ajaga võrreldes paranenud andmed põllumajanduses (3,1%-lt 2019. aastal 2,7%-le 2023. aastal) ja eelkõige ehituses (4,0%-lt 2019. aastal 3,5%-le 2023. aastal) tänu väga positiivsetele mõjudele, mida PNRR võib sektoris tekitada. Tertsiaarsektoris tegutsevad mikroettevõtted ja tööstuses tegutsevad väikeettevõtted on need klastrid, mille puhul on prognoosiperioodi lõpus kõige märgatavam halvenemine võrreldes Covidi-eelse ajaga. Seevastu väikesed ja keskmise suurusega ehitusettevõtted langesid enim intressimäärasid.

Need on Abi-Cerved Outlooki tulemused, mis annavad hinnanguid ettevõtete viivislaenude voogude kohta 2021. aastal koos mõõtmete, sektorite, geograafiliste piirkondade ja ajahorisondi, mis hõlmab prognoose kuni 2023. aastani.

„Aastatel 2022 ja 2023 hakkavad erakorralistest meetmetest järk-järgult väljudes – kinnitab Cerved Groupi tegevjuht Andrea Mignanelli – ettevõtete viivislaenud taas kasvama. Ootame siiski mõõdukaid mõjusid meie majandusele, sest erinevalt varasemast on olemas küps turg, mis suudab oodatavaid viivislaenude mahtusid hallata. Andmete, algoritmide ja tehnoloogiate kasutamine muutub üha olulisemaks: see on rind, millel Cerved on kindlalt pühendunud viivitamatute laenude kiirele kõrvaldamisele ja taastamise rahastamisele.

ABI peadirektor Giovanni Sabatini aga märkis, et „täna esitatud andmed näitavad, et krediidirisk, kuigi kasvab, on juhitav ja jääb eeldatavasti oluliselt madalamaks kui varem. Kuid seni, kuni kestab praegune suure ebakindluse faas, on ülioluline, et ettevõtlust toetavad sekkumised ei katkeks. See tähendab eelkõige uute läbirääkimiste soodustamist, et muuta ettevõtete võlg jätkusuutlikuks, ja nende rekapitaliseerimise hõlbustamist, et tasakaalustada nende finantsstruktuuri.

HALVENEMISE MÄÄRAD ETTEVÕTE SUURUSE JÄRGI

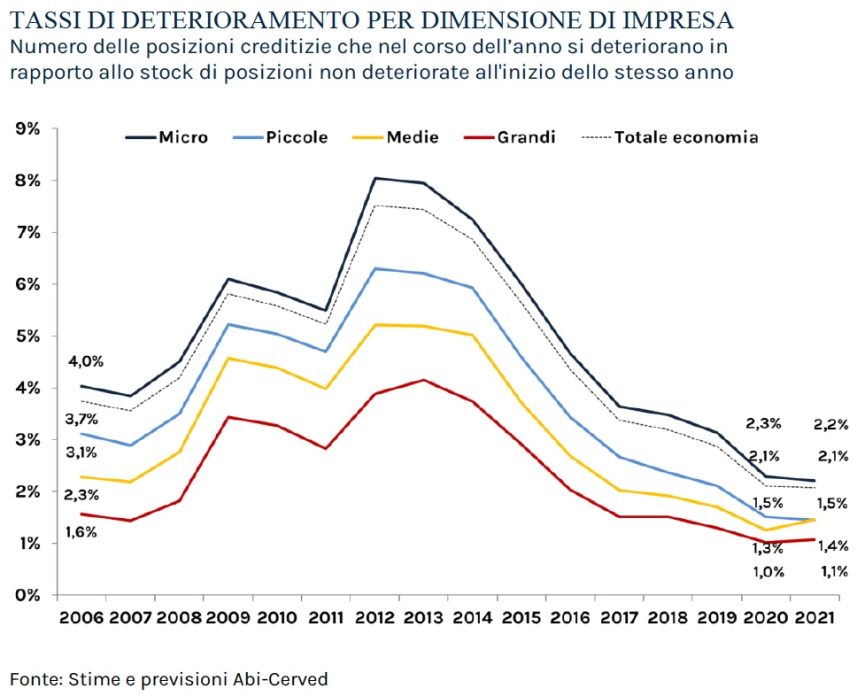

Abi ja Cerved on ametlike andmete põhjal hinnanud halvenemise määra ettevõtte suuruse järgi. Hinnanguliselt jäävad 2021. aasta lõpus mittefinantsettevõtete olukorra halvenemismäärad stabiilseks eelmise aasta tasemele (2,1%). Dimensioonilised andmed toovad esile heterogeense dünaamika, mille trend jätkub 2021. aastal mikroettevõtete (2,3%-lt 2,2%-le) ja väikeettevõtete puhul (1,5%-lt 1,4%-le). , 1,0%, samas kui oli maksumäärade mõningane tõus suurettevõtetel (1,1%-lt 1,3%-le) ja keskmise suurusega ettevõtetele (1,5%-lt XNUMX%-le).

HALVENEMISE MÄÄRAD TERRITOORIUMIDE KOHTA

Territoriaalsel tasandil on 2021. aastal ettevõtete olukorra halvenemise määrad pisut madalamad kõigis riigi piirkondades, välja arvatud Kesk-Itaalias. Uute viivislaenude arv vähenes Kirde-, Loode- ja Lõuna-Euroopa riikides kümnendiku võrra, samas kui keskus fikseeris intressimäärade tõusu kahe kümnendiku protsendi võrra. Poolsaare madalaima olukorra halvenemise määraga piirkonnaks on kinnitatud kirdeosa, mis on 1,4% (1,5. aasta 2020%), millele järgneb loode (1,7% 1,8%).

Uued maksejõuetuse laenud olid suuremad lõunas (2,8% 2,9%lt 2020. aastal) ja keskuses (2,7% 2,5%lt 2020. aastal). Suuruselt oli uute makseviivituses laenude vähenemine mikroettevõtete seas tugevam Kirde (1,8%-lt 2020. aastal 1,6%-le 2021. aastal), mis on kinnitust leidnud mikroettevõtete intressimäärade halvenemise valdkond. on madalamad. Väikesed langused ka loodeosas (2,0%-lt 1,9%-le) ja lõunapoolsetes piirkondades (3,0%-lt 2,9%-le), samas kui keskus näitab pööret kümnendiku protsendi võrra (2,7%-lt 2,8%-le) XNUMX%).

Väikeettevõtete seas juhib olukorra halvenemise trendi lõunaosa (2,4%-lt 2020. aastal 2,2%-le 2021. aastal), vähese langusega kirdes (1,0%-lt 0,9%-le) ja Loodeosas on stabiilne trend (1,2%), samas kui keskuses on kasv kahe kümnendiku protsendi suurusjärgus (2,0%-lt 2020. aastal 2,2%-le 2021. aastal). Arvestades keskmise suurusega ettevõtteid, on keskuse poolt välja toodud allahindluste määrade kasv veelgi märgatavam (1,7%-lt 2020. aastal 2,3%-le 2021. aastal), viies uued maksehäirega laenud tagasi Covidi-eelsele tasemele (2,3. aastal 2019%). 2020. aasta languste trendide pöördumist täheldatakse ka kirdes (0,8%-lt 1,0%-le), loodeosas (1,1%-lt 1,2%-le) ja lõunas (2,1%-lt 2,2%-le). %), kusjuures väärtused on igal juhul madalamad kui Covidi-eelsel ajal (vastavalt 1,1%, 1,4% ja 3,2%).