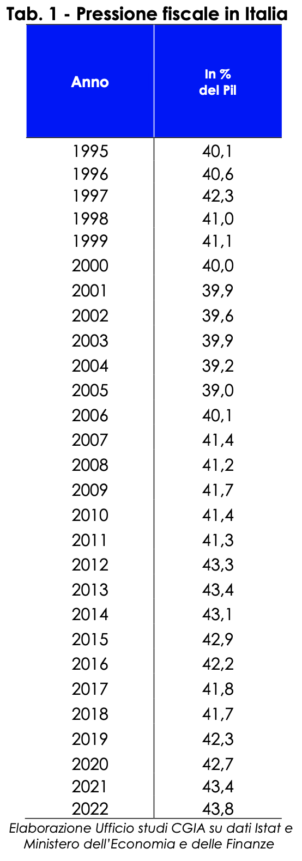

Itaalia maksukoormus maksutulude ja SKP suhte järgi ulatus 43,8 protsendini (Majandus- ja finantsdokument 2022. Täiendatud märkus. Muudetud ja integreeritud versioon. Ministrite nõukogu 4. november 2022, lk 13); tase, mida pole kunagi varem puudutatud.

CGIA Studies Office teatab, et tänavuse ajaloolise rekordi taga ei ole aga perede ja ettevõtete maksude tõus, vaid kolme erineva majandusliku aspekti koosmõju. Esimene on inflatsiooni järsk tõus, mis on põhjustanud kaudsete maksude tõusu; teine aasta esimesel poolel toimunud majanduse ja tööhõive paranemisest, mis soodustas otseste maksude kasvu ning kolmas kaheaastasel perioodil 2020-2021 paljude maksumaksete pikendamise ja peatamise kehtestamisest, kontsessioonid, mis 2022. aastaks tühistati.

Lisaks nendele kolmele eripärale tuleks arvestada ka sellega, et alates selle aasta märtsist saavad Itaalia pered ühekordset toetust – meede, mis on asendanud ülalpeetavate laste "vanad" mahaarvamised. Sellel muudatusel (kui kõik asjad on võrdsed) on ilmselge mõju maksukoormuse arvutamisele. Kui mahaarvamised vähendasid maksuhaldurile tasumisele kuuluvat üksikisiku tulumaksu, siis nende kaotamine suurendas aastast maksutulu kokku umbes 8,2 miljardi euro võrra. Tuletame meelde, et praegu on ühekordse toetuse väljamaksmiseks vajalikud vahendid riigieelarves kuludena arvele võetud.

Absoluutarvudes toome lõpetuseks välja, et majandus- ja rahandusministeeriumi viimastel päevadel avaldatud andmetel (jaanuar-september 2022) kasvasid maksulaekumised 2021. aasta sama perioodiga võrreldes 37 miljardi euro võrra: millest 5,5 miljardit üksikisiku tulumaksu, 8,9 miljardit Iresi ja 17,8 miljardit käibemaksu (Pressiteade nr 181. Rooma, 7. november 2022).

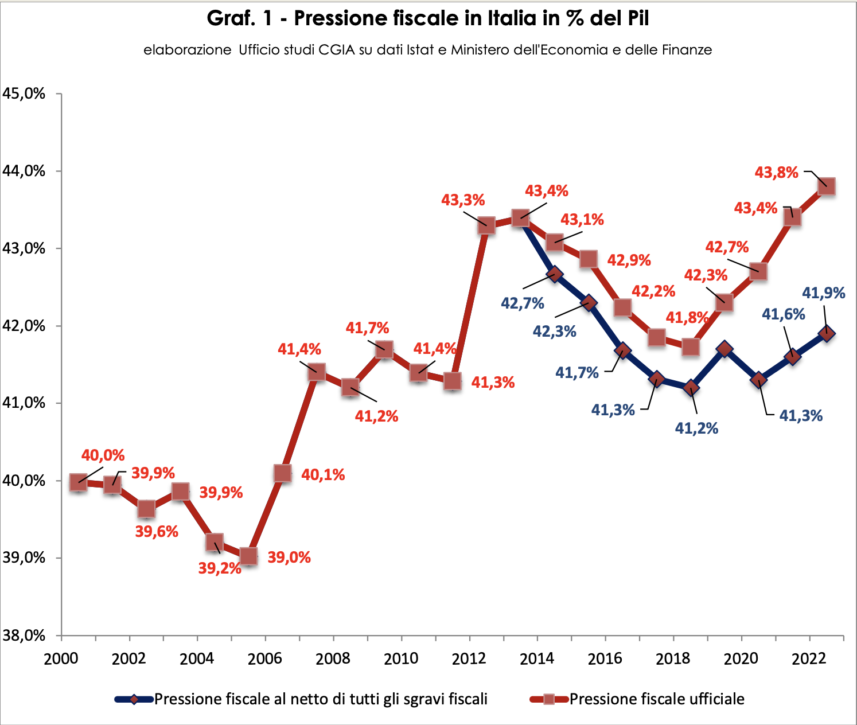

Renzi boonuse kasutuselevõtuga on alates 2014. aastast Itaalia maksukoormus kahekordne: maksusoodustuste neto - mis 2022. aastal ulatus 41,9 protsendini SKTst - ja ametlik maksukoormus, mis ulatub maksimaalselt 43,8 protsendini.

Tegelikult on olemas ka kolmas versioon: reaalne, mis saadakse vaatlemata majandusele omistatava osa riigi SKTst puhastamisel, mis oma olemuselt tulu ei “tooda”. Tuletades meelde, et maksukoormus võrdub maksutulu ja SKP suhte protsentuaalse esinemissagedusega, siis kui viimane termin väheneb (sest lahutatakse deklareerimata osatähtsus), siis lõpptulemus suureneb. Käesoleva aasta kohta läheneb tegelikult maksuhaldurile lojaalsete maksumaksjate reaalne maksukoormus nüüd 50 protsendile.

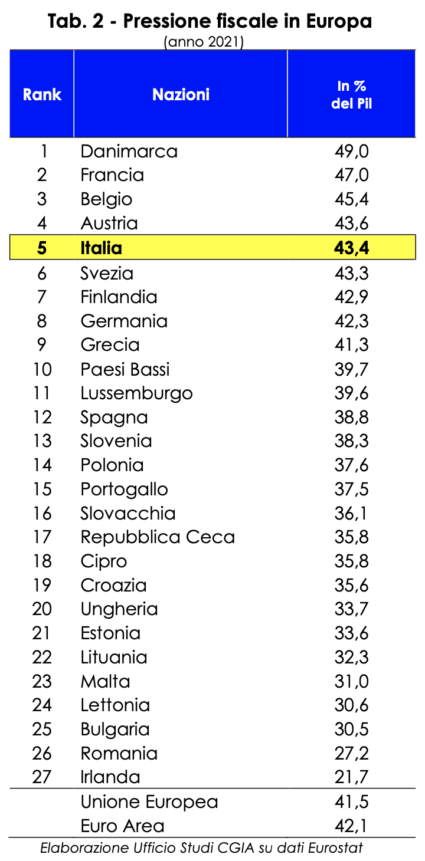

Teiste EL-i riikide maksukoormuse analüüsimisel tuleb andmete homogeensuse huvides viidata ametlikule maksukoormusele. Tegelikult on reeglid, mis nõuavad paljude maksusoodustuste ja -toetuste, näiteks ülalpeetavate laste ühekordse toetuse kirjendamist suuremate kulutuste, mitte väiksema sissetulekuna, kõigis riikides. Sellegipoolest näitavad viimased saadaolevad andmed 2021. aasta kohta, et Itaalia on EL 27s viiendal kohal. Vaid Taanis (49 protsenti SKTst), Prantsusmaal (47 protsenti), Belgias (45,4) ja Austrias (43,6) on maksukoormus kõrgem kui meil (43,4 protsenti SKTst). Kui Saksamaal on maksukoormus 42,3 protsenti, siis Hispaanias 38,8 protsenti ja Iirimaal (kogu EL-i madalaima tasemega riik) koguni 21,7 protsenti.

Lisaks sellele, et Itaalia on Euroopa ühe kõrgeima maksukoormusega riik, on ka maksude tasumine keerulisem, eriti ettevõtete jaoks. Maksubürokraatial on tegelikult muljetavaldavad mõõtmed. Mitte ainult. Maksame palju, kuid vastutasuks saame vähe. Muidugi on ka meie riigihalduses mõnes sektoris tipptasemel tippe, mida mujalt ei leia. Keskmiselt on kodanikele ja ettevõtetele osutatavate teenuste kvaliteet ja kvantiteet palju madalam kui Euroopas keskmiselt. Tulles tagasi maksubürokraatia teema juurde, siis Maailmapanga koostatud uusima statistika (Doing Business 2020) kohaselt kaotavad Itaalia ettevõtjad, nagu ka nende Portugali kolleegid, 30 päeva aastas (võrdub 238 tunniga), et koguda kokku kogu tasumisele kuuluvate maksude arvutamiseks vajalik teave; täita kõik maksudeklaratsioonid ja esitada need maksuhaldurile; makse sooritamiseks veebis või vastavate ametiasutuste kaudu. Prantsusmaal kulub maksude tasumisest tulenevate bürokraatlike ülesannete täitmiseks vaid 17 päeva (139 tundi), Hispaanias 18 (143 tundi) ja Saksamaal 27 (218 tundi), samas kui euroala keskmine on 18 päeva (147 tundi). ). Andmed puudutavad keskmise suurusega ettevõtet (osaühing), teisel eluaastal ja umbes 60 töötajaga.