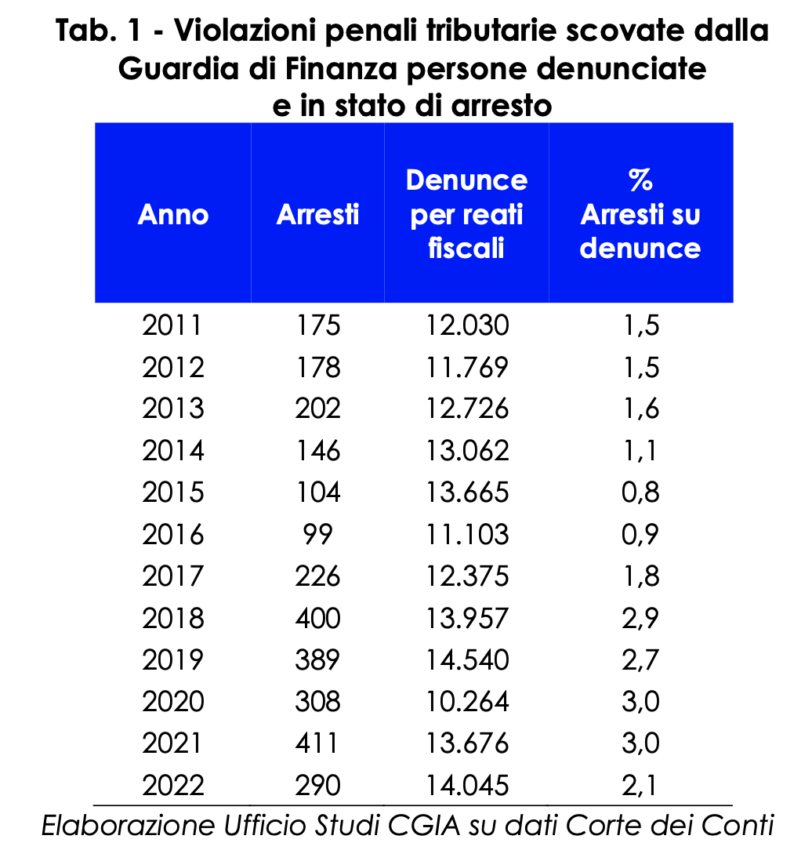

Pärast Guardia di Finanza läbiviidud kontrollitegevust teatati eelmisel aastal kohtutele 14.045 290 inimese kohta kriminaalsete maksurikkumiste eest, kellest XNUMX vahistati. Põhimõtteliselt sattus vanglasse kaks protsenti teatatud inimestest. Sellest teatas CGIA uurimisbüroo, kes töötas välja kontrollikoja andmed.

Ajaloolisi seeriaid analüüsides selgub alates 2011. aastast, et teatatud inimeste absoluutarv on püsinud peaaegu stabiilsena, samas kui vahistamised pärast 2016. aastal saavutatud ajaloolist miinimumi (99) saavutasid oma maksimumi 2021. aastal (411), et seejärel langeda. 121. aastal 2022 juhtumit (290). Kui seevastu võtta arvesse vahistatute esinemissagedust teatatud koguarvust, siis 2016. aastal hakkas protsent taas tõusma (0,9 protsenti), et jõuda maksimumläveni 2020. ja 2021. aastal (mõlemal aastal 3 protsenti). ), et seejärel 2022. aastal ühe punkti võrra väheneda (2 protsenti).

- Ei maksupolitseiriigile, jah õiglasemale maksusüsteemile

Olgu öeldud, et maksudest kõrvalehoidumise vastane võitlus hõlmab ka repressiivset tegevust, mis seaduses sätestatud juhtudel peab viima nende kuritegude eest vastutavate isikute vahistamiseni. Kahjuks, nagu kontrollikojal on olnud võimalus märkida, ei ole me siiani suutnud selle karistustegevuse tõhusust "mõõta". Tegelikult puudub maksuameti või justiitsministeeriumi analüüs, mis suudaks tagantjärele hinnata meie maksuhalduri repressiivse tegevuse mõju nii tagasinõutud vahendite kui ka rakendatud heidutusvõime osas. CGIA uurimisbüroo teatab, et Itaalias ei pea me maksudest kõrvalehoidumise vastu võitlemiseks looma maksupolitseiriiki. Ühesõnaga, sihikindel nendega, kes on maksuametile täiesti tundmatud, sama sihikindel nende suhtes, kes, ehkki on "registreeritud", tegutsevad targalt, ilma et nad oleks sunnitud karmistama kriminaalset maksudistsipliini justiialistliku kavatsusega maksudest kõrvalehoidjaid visata. vanglasse ja viska võti minema. Vähemalt seni, kuni meile näidatakse andmetega, et isikuvabadust piirava karistuse kasutamine osutub vahendiks, mis suudab veenda inimesi oma maksukohustusi täitmata jätmast ja kõrvalehoidtud summasid tagasi nõudmast. Seni aga usume, et fiskaaltruuduse vähendamiseks ja sellest nähtusest vähem mõjutatud Euroopa riikide standarditele vastamiseks on soovitav kiiresti välja töötada vähem agressiivne, lihtsam, läbipaistvam ja õiglasem maksusüsteem, mis premeerib neid. kes toodavad, kes loovad töökohti ja loovad rikkust. Ühtlasi garanteerides piisava sissetuleku riigimasina tööle panemiseks ja raskustesse sattunute abistamiseks.

- Täitmine langeb

Äsja öeldu kinnituseks sai maksuamet ka tänu mõningasele maksukoormuse langusele 2022. aastal maksudest kõrvalehoidumise vastasest võitlusest tagasi üle 20 miljardi euro. Need majandus- ja rahandusministeeriumi (MEF) viimastel kuudel teatavaks tehtud andmed on järjekordne tõestus, et viimastel aastatel on fiskaalse truudusetuse vastane võitlus vilja kandmas. Aastatel 2015–2020 näiteks langesid Itaalias kõrvalehoidetud maksud 16,3 miljardi euro võrra. Kuigi 2020. aasta oli pandeemia tõttu väga eriline aasta, langes MEF-i hinnangul maksuauk 89,8 miljardi euroni; millest 78,9 miljardit on tingitud saamata jäänud maksutuludest ja ülejäänud 10,8 miljardit on maksudest kõrvalehoidumise "vili".

- MEF-i "ebausaldusväärsed" hinnangud. Autonoomsed, vähemalt põhjas, ei ole "rahva nälgijad"

Ajakirjandus ja paljud autoriteetsed kommentaatorid tsiteerivad maksudest kõrvalehoidumise osas sageli majandus- ja rahandusministeeriumi (MEF) andmeid, mis hindavad riigi maksu- ja sotsiaalkindlustustulude maksulõheks ligi 90 miljardit eurot. Analüüsi üksikasjadesse laskudes oleks enim kõrvalehiilitud maksuliik füüsilisest isikust ettevõtja tulumaks summalt 28,3 miljardit eurot, mis vastab juba aastaid stabiilselt püsinud maksulõhe kalduvusele. puudutades 70 protsenti. See tähendab käesoleva töötluse koostajate sõnul, et füüsilisest isikust ettevõtjad ei maksaks riigikassasse veidi alla 70 protsendi Irpefist. Me ei hakka käsitlema kasutatud arvutusmetoodika, mis on mõnevõrra keerukas, eeliseid, vaid piirdume selle tulemuse "ebausaldusväärsuse" demonstreerimisega. Põhjamaade lihtsustatud raamatupidamises füüsilisest isikust ettevõtjate (praktiliselt käsitöölised ja kaupmehed) maksudeklaratsioonide järgi deklareerisid nad maksuaastal 33 bruto keskmiselt 2021 70 eurot. Teatame, et üle XNUMX protsendi nendest käibemaksukohustuslastest numbritest moodustavad ainult ettevõtte omaniku poolt (teisisõnu töötab ta üksi). Noh. Kui need ettevõtted hiilivad kõrvale peaaegu 70 protsendist Irpefist, nagu MEF väidab, siis kui palju nad peaksid deklareerima, kui täidaksid maksuameti nõudeid? 130 protsenti rohkem ehk veidi üle 76 XNUMX euro aastas. Kuidas nad saavad nüüd nii kõrgele sissetulekulävele "jõuda", kui valdav enamus töötab üksi, seega on nad veidi rohkem kui töötaja ja saavad töötada maksimaalselt 10-12 tundi päevas, rääkimata sellest, et sel perioodil tunnis. peab suhtlema ka klientidega, tarnijatega, teiste firmadega, raamatupidajaga, pangaga, kindlustusfirmaga ja nagu kõik surelikud võivad viga saada, haigestuda jne jne? Ilmselgelt ei saa keegi salata, et ka füüsilisest isikust ettevõtjate seas on kõrvalehoidmise taskuid, mis tuleb kindlasti välja juurida. MEF-i väljatöötatud hinnangud ei ole aga veenvad, ka seda arvestades, et need ei sisalda Irapi maksmisest välja jäetud füüsilisest isikust ettevõtjate maksupuudujääki. See tähendab "minimaalse" režiimi all olevaid inimesi (peaaegu 2 miljonit subjekti), suur osa põllumajandusettevõtteid, iseseisva organisatsioonita professionaale ja koduteenuste sektor. Üldiselt räägime rohkem kui pooltest meie riigi füüsilisest isikust ettevõtjatest. No kui mõeldaks ka viimaste põgenemisele, siis millise tipu saavutaks FIE põgenemine? On ilmne, et need andmed ei ole kuigi "usaldusväärsed", kuid samavõrra väljakannatamatu on see, et paljud ajakirjandusorganid ja mitmed radikaalsed šikid kommentaatorid kasutavad neid hinnanguid, et süüdistada füüsilisest isikust ettevõtjaid, et nad on "koledad, räpased ja halvad"; ehk siis uued "rahva näljad".

- Kõrvalehoidmise kaart: tugev põhja-lõuna lõhe

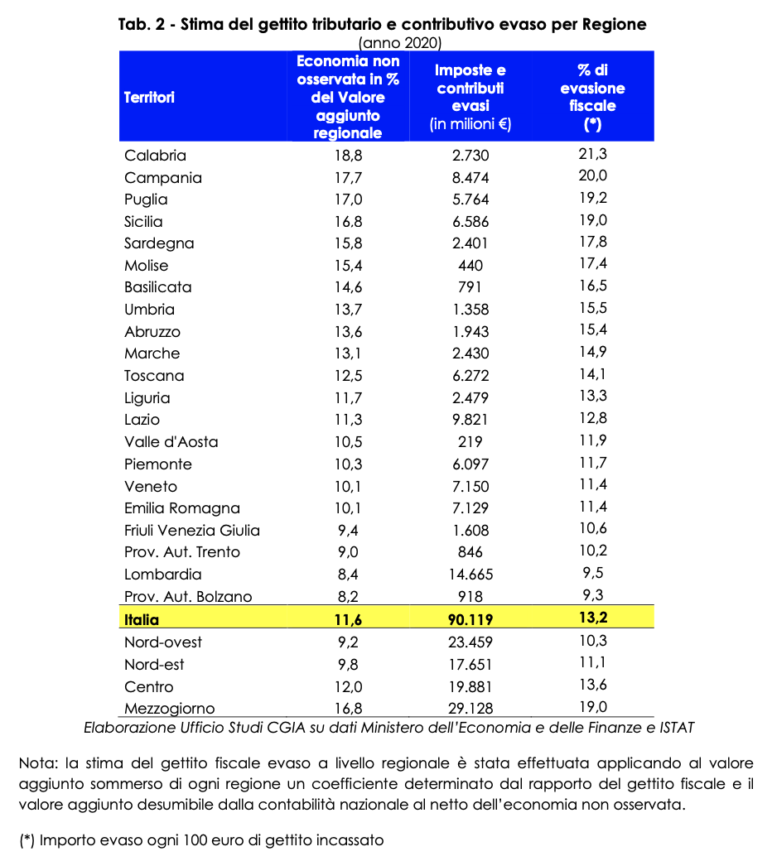

2020. aastal oli viimastel olemasolevatel andmetel vaatlemata majanduse kaal riigi lisandväärtusele 11,6 protsenti ehk 174,6 miljardit eurot. Viimasest summast moodustas varimajandus 157,4 miljardit ja ebaseaduslik tegevus 17,3 miljardit. Maksudest ja sotsiaalmaksudest kõrvalehoidumine seevastu ulatus ligikaudu 90 miljardi euroni (78,9 miljardit maksudest kõrvalehoidumisest ja 10,8 miljardit sotsiaalmaksudest kõrvalehoidmisest).

Rakendades deklareerimata lisandväärtusele koefitsienti, mis on määratud maksutulu ja rahvamajanduse arvepidamisest tuletatava lisandväärtuse suhtega ilma vaatlemata majanduse mahaarvamiseta, sai CGIA teadusbüroo arvutada ka regionaalsel tasandil kõrvalehoidmise.

Põhimõtteliselt, võrreldes 90 miljardi euro suuruse maksudest kõrvalehoidmisega aastas, justkui iga 100 euro maksuameti kogutud tulu pealt hoiti igal juhul kõrvale 13,2. Kui reprodutseerida sama simulatsiooni piirkondlikul tasandil, on kõige kriitilisem olukord lõunas: iga kogutud 100 euro eest pääsenud eurode edetabelis jääb Apuulia kõrvalehoidjatele 19,2 eurot, Campanias 20 ja Calabrias must. Itaalia särk, 21,3. Võrreldes Friuli Venezia Giulias registreeritud 10,6 euroga, Trento provintsis registreeritud 10,2 euroga ja Lombardias registreeritud 9,5 euroga on tegemist kahekohaliste arvudega. Maksuametile kõige ustavam riigi territoorium on Bolzano provints, kus hoitakse kõrvale vaid 9,3 eurot iga 100 sissenõutud summa kohta.

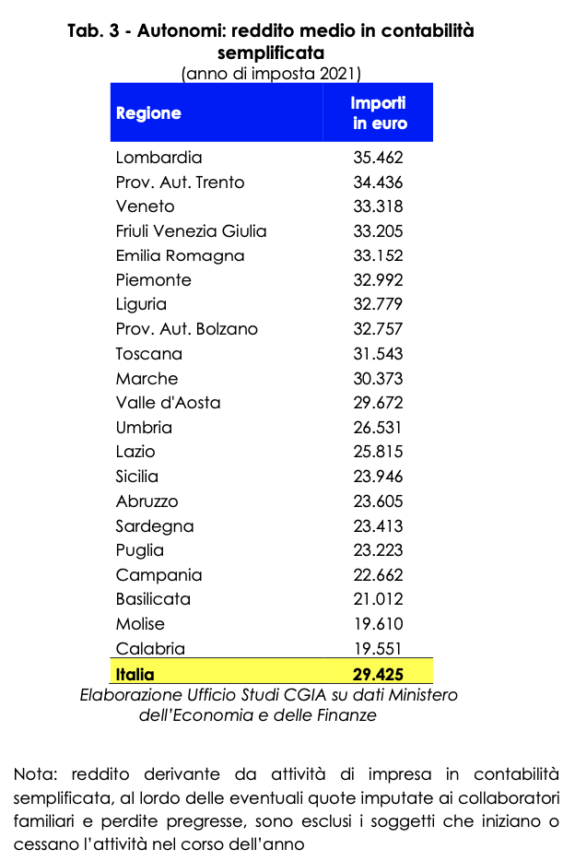

- Põhjas deklareerivad lihtsustatud raamatupidamises FIE-d 43% rohkem kui lõunapoolsed kolleegid

Isegi üksikettevõtjate ja füüsilisest isikust ettevõtjate maksudeklaratsioone jälgides lihtsustatud raamatupidamises (maksurežiim, mis hõlmab valdavat enamust käsitöölisi ja väikekauplejaid), on sissetulekute erinevused väga suured. Kui põhjas deklareeritakse keskmiselt 33 23 eurot aastas, siis lõunas vaid 43 35.462. See tähendab, et põhjas deklareeritakse 34.436 protsenti rohkem. See vahemik kipub isegi suurenema, kui analüüsida tavaraamatupidamises füüsilisest isikust ettevõtjate (vabakutselised ja kunstnikud) ja füüsilisest isikust ettevõtjate maksudeklaratsioone. Ilmselgelt on need lüngad tingitud nende kahe makrovaldkonna erinevast majanduslikust ja sotsiaalsest olukorrast. Siiski ei ole tähtsusetu ka ellujäämismaksudest kõrvalehoidumise mõju, millel on lõunas märkimisväärsed mõõtmed. Analüüsides üksikute piirkondade andmeid seoses maksudeklaratsioonidega lihtsustatud raamatupidamises, deklareerivad Lombardias FIE 33.318 33.205 eurot, Trento provintsis 23.946 23.223 eurot, Venetos 22.662 21.012 ja Friuli Venezia Giulias 19.610 19.551 eurot. Seevastu Sitsiilias on see 29.425 XNUMX eurot, Apuulias XNUMX XNUMX eurot, Campanias XNUMX XNUMX eurot, Basilicatas XNUMX XNUMX eurot, Molises XNUMX XNUMX eurot ja Calabrias XNUMX XNUMX eurot. Riigi keskmine on XNUMX XNUMX eurot.