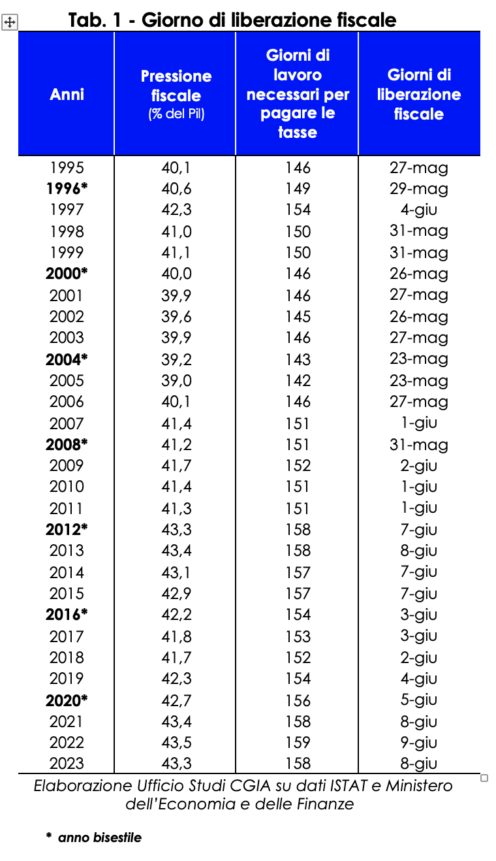

این که می خواهیم نتیجه بگیریم آخرین آخر هفته سال است که برای اداره مالیات کار می کنیم. در شرایط کاملاً تئوری، در واقع چهارشنبه آینده مالیات دهندگان ایتالیایی پرداخت مالیات، عوارض و کمک های اجتماعی لازم برای اداره مدارس، بیمارستان ها، حمل و نقل، پرداخت حقوق به کارکنان دولتی، حقوق بازنشستگی و غیره را به پایان خواهند رساند. بنابراین، پنجشنبه 1 ژوئن، "روز آزادی مالیات" را جشن می گیریم. به عبارت دیگر، اگر از ابتدای دی ماه تا 8 خرداد برای تحقق مطالبات سازمان امور مالیاتی تلاش کنیم، از فردای آن روز تا 7 آذرماه آینده این کار را برای خود و خانواده خود انجام خواهیم داد. از این پرونده مدرسه که توسط دفتر تحقیقات CGIA تهیه شده است، مشخص می شود که برای سال جاری 31 روز کاری (شامل روزهای شنبه و یکشنبه) برای انجام کلیه پرداخت های مالیاتی پیش بینی شده در سال جاری (Irpef، Imu، Iva، Irap، Ires، موارد مختلف) مورد نیاز بوده است. مالياتهاي مازاد، كمكهاي تامين اجتماعي/بيمه و غيره). در مقایسه با سال 158، روز آزادی مالیاتی امسال یک روز زودتر "می افتد".

روش محاسبه

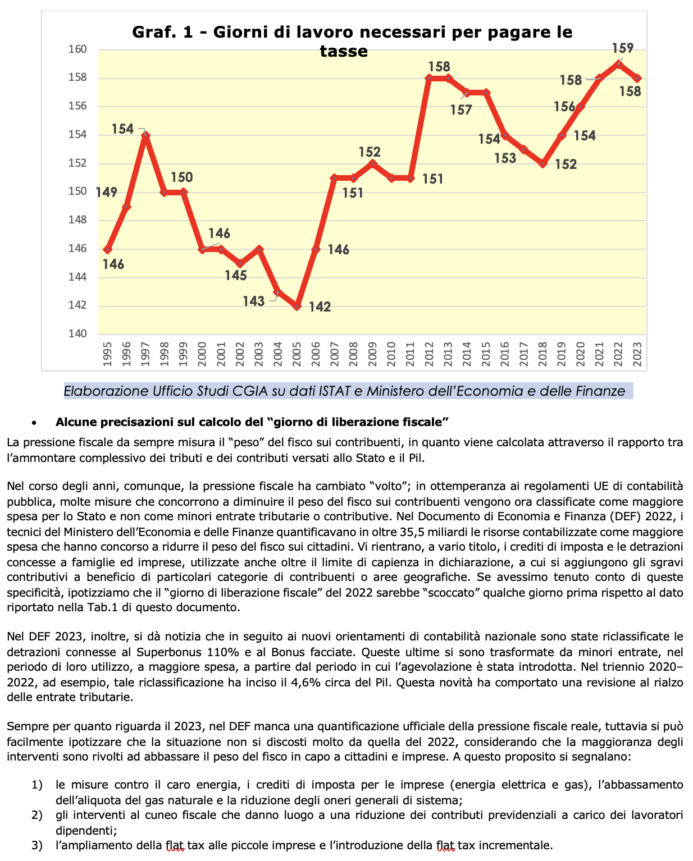

چگونه مشخص شد که 8 ژوئن "روز آزادی مالیاتی" سال 2023 است؟ برآورد تولید ناخالص داخلی ملی مورد انتظار در سال جاری (2.018.045 میلیون یورو) به 365 روز تقسیم شد، بنابراین یک رقم متوسط روزانه (5.528,9 میلیون یورو) به دست آمد. متعاقباً، پیشبینی درآمد حاصل از مالیات، عوارض و مشارکتهای تأمین اجتماعی2 که دریافتکنندگان درآمد در سال جاری پرداخت خواهند کرد (874.132 میلیون یورو)3 «بازیابی» شد و با تولید ناخالص داخلی روزانه مقایسه شد. نتیجه این عملیات به اداره تحقیقات CGIA اجازه داد تا روز آزادی مالیاتی 2023 را 158 روز پس از آغاز سال، یعنی 8 ژوئن آینده محاسبه کند.

در سال 2022 رکورد تاریخی بار مالیاتی

از سال 1995، دورترین تاریخ "روز آزادی مالیاتی" در سال 2005 رخ داد. در آن مناسبت، بار مالیاتی 39 درصد بود و مالیات دهندگان ایتالیایی "فقط" باید به 23 می (142 روز کاری) می رسیدند تا پشت سر بگذارند. تعهد اقتصادی مورد نیاز مقامات مالیاتی با این حال، با رعایت این تقویم، بیشترین "تأخیر" در سال 2022 ثبت شد، زمانی که بار مالیاتی به رکورد 43,5 درصدی و در نتیجه "روز آزادی مالیاتی" در 9 ژوئن رسید. درست است که اشاره کنیم که اوج رکورد در بار مالیاتی که در سال گذشته به دست آمد، ناشی از افزایش مالیات اعمال شده بر خانوارها و مشاغل نیست، بلکه به یک سری عوامل دیگر که در سال 2022 متمرکز شده اند، مربوط می شود. به ویژه: از افزایش هزینه محصولات انرژی وارداتی و افزایش قابل توجه تورم که درآمد حاصل از مالیات بر ارزش افزوده را افزایش داد. با افزایش اشتغال که به افزایش مالیات های مستقیم و سهم تامین اجتماعی کمک کرد. در عین حال - مطابق با دستورات اروپایی در مورد حسابداری عمومی - منابع مالی برای جوایز ساختمانی و اعتبارات مالیاتی که اخیراً برای کاهش قبوض بالا معرفی شد، به عنوان مخارج عمومی بالاتر و نه به عنوان درآمد کمتر طبقه بندی شد.

در اتحادیه اروپا فقط فرانسه و بلژیک بیشتر از ما پرداخت می کنند

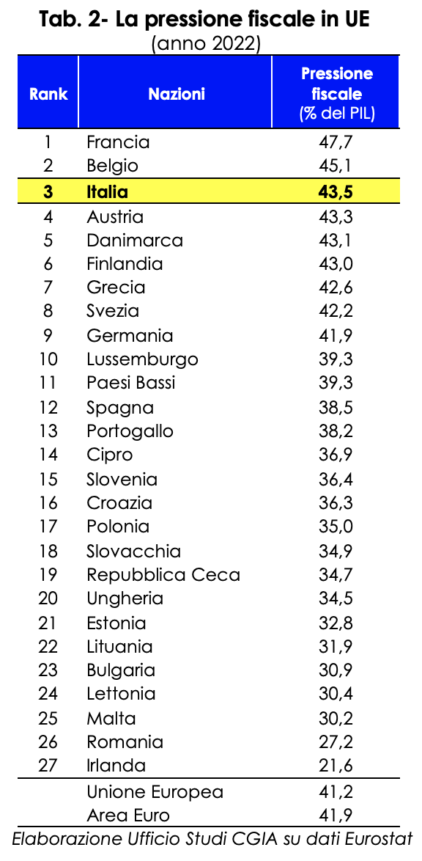

«روز آزادی مالیاتی» یک اصل مطلق نیست، بلکه یک تمرین تئوریک است که به طور تجربی، اگر هنوز نیازی وجود داشت، نشان میدهد که بار مالیاتی بر دوش ایتالیاییها چقدر زیاد است. زمانی که بار مالیاتی خود را با بار مالیاتی کشورهای اتحادیه اروپا مقایسه میکنیم، ویژگیای که به همان اندازه آشکار میشود. در سال 2022، در واقع، تنها فرانسه و بلژیک بار مالیاتی بالاتری نسبت به ما داشتند. اگر در پاریس بار مالیاتی 47,7 درصد تولید ناخالص داخلی بود، در بروکسل به 45,1 درصد رسید. در اینجا از سوی دیگر به آستانه رکورد 43,5 درصد رسید. در میان 27 اتحادیه اروپا، ایتالیا در جایگاه سوم قرار گرفت. از سوی دیگر آلمان با بار مالیاتی 9 درصد در رتبه نهم قرار دارد و اسپانیا با 41,9 درصد در جایگاه دوازدهم قرار دارد. میانگین کشورهای منطقه یورو 12 درصد بوده است.

گلوگاه مالیاتی ژوئن: 115 مهلت، به طور متوسط 4 در روز

اگر مطالعه CGIA نشان دهنده یک مورد واقعی مدرسه باشد، واقعیت، متأسفانه، هنوز سطوح بسیار بالایی از پیچیدگی/سختی دارد. برای مثال، در این ماه ژوئن، مالیات دهندگان ایتالیایی با 115 «قرار ملاقات» مالیاتی «انتظار» دارند که به طور متوسط تقریباً 4 در روز است. تقویم شامل:

- 50 مهلت (مالیات جایگزین، مالیات بر ارزش افزوده، مالیات تکلیفی، مالیات توبین، مالیات سرگرمی و غیره)، تا 16 ژوئن؛

- 1 ابلاغ هزینه تلویزیون تا 20 ژوئن؛

- 55 پرداخت (IRPEF، مالیات اضافی، کوپن خشک، کسر مالیات، مالیات بر ارزش افزوده، IRES، IRAP، مالیات جایگزین و غیره)، 4 اظهارنامه (IRPEF، مالیات جایگزین، داخل و غیره)، 4 ارتباط (قراردادهای اجاره، اطلاعات مالی برای اهداف مالیاتی) بین کشورهای اتحادیه اروپا و غیره) و درخواست مجوز تلویزیون تا 30 ژوئن.

این مهلتها، بدیهی است که بر همه مالیات دهندگان تأثیر نخواهد گذاشت، با این حال احساسی از دست و پا گیر بودن و پیچیدگی مقامات مالیاتی ما میدهد.

مناطق ثروتمندتر مالیات بیشتری می پردازند

این شهروندان استان خودمختار بولزانو هستند که بیشترین مالیات را به مقامات مالیاتی می پردازند. در سال 20194، هر ساکن این منطقه به طور متوسط 13.158 یورو مالیات، عوارض و عوارض پرداخت کرده است. پس از آن لومباردها با 12.579 یورو، دره آئوستا با 12.033 یورو، امیلیا رومانیا با 11.537 یورو و لاتزیو با 11.231 یورو قرار دارند. از سوی دیگر، کالابریا منطقه ای است که «بار» مقامات مالیاتی در آن کمتر است: هر یک از ساکنان این منطقه به طور متوسط 5.892 یورو به خزانه پرداخت کردند. میانگین کشوری معادل 9.581 یورو است.

شکاف شدید شمال و جنوب کشور نباید ما را شگفت زده کند. نظام مالیاتی ما در واقع بر مبنای معیار مترقی است. بنابراین، در مناطقی که سطح درآمد بالاتر است، به لطف شرایط اقتصادی و اجتماعی بهتر، درآمدهای مالیاتی نیز بیشتر از جاهای دیگر است. همچنین باید توجه داشت که در مناطق جغرافیایی که بخش اولیه تأثیر بسزایی بر کل اقتصاد دارد، مزایای ارائه شده توسط قانونگذار (به ویژه کسر مالیات) پایه مالیاتی مؤدیان متعلق به این فعالیت ها را به میزان قابل توجهی کاهش می دهد و در نتیجه، همچنین کل درآمد حاصل از مالیات های پرداختی به خزانه داری آن منطقه. در نهایت برای محاسبه درآمد سرانه منطقه ای، مجموع مالیات های پرداختی به سازمان های مالیاتی توسط هر قلمرو در نظر گرفته شد، بنابراین این رقم به ویژه در واقعیت های جغرافیایی که حضور فعالیت های اقتصادی گسترده تر است، بیشتر خواهد بود.

برخی توضیحات در مورد محاسبه "روز آزادسازی مالیات"

بار مالیاتی همیشه "بار" مالیات دهندگان را اندازه گیری می کند، زیرا از طریق نسبت بین کل مالیات و سهم پرداختی به دولت و تولید ناخالص داخلی محاسبه می شود.

با این حال، طی سالها، بار مالیاتی «چهره» تغییر کرده است. در انطباق با مقررات حسابداری عمومی اتحادیه اروپا، بسیاری از اقداماتی که به کاهش بار مالیاتی بر مالیات دهندگان کمک می کند، اکنون به عنوان هزینه های بالاتر برای دولت طبقه بندی می شوند و نه به عنوان درآمدهای مالیاتی یا تامین اجتماعی کمتر. در سند اقتصادی و مالی (DEF) 2022، تکنسینهای وزارت اقتصاد و دارایی میزان هزینههای بیشتری را بالغ بر 35,5 میلیارد اعلام کردند که به کاهش بار مالیاتی شهروندان کمک کرد. این امر به دلایل مختلف شامل تخفیفها و کسورات مالیاتی اعطایی به خانوارها و مشاغل نیز میشود که فراتر از ظرفیت در اظهارنامه استفاده میشود، که به آنها تخفیف مالیاتی به نفع دستههای خاصی از مودیان یا مناطق جغرافیایی اضافه میشود. اگر این ویژگیها را در نظر گرفته بودیم، فرض میکنیم که «روز آزادسازی مالیات» ۲۰۲۲ چند روز زودتر از دادههای گزارششده در جدول ۱ این سند «به وقوع میپیوندد».

علاوه بر این، در DEF 2023، گزارش شده است که به دنبال دستورالعملهای جدید حسابداری ملی، کسورات مربوط به Superbonus 110% و نماهای Bonus مجدداً طبقهبندی شدهاند. این دومی ها از دوره ای که یارانه در نظر گرفته شده از درآمد کمتر در دوره استفاده به هزینه های بیشتر تبدیل شده اند. به عنوان مثال، در دوره سه ساله 2020-2022، این طبقه بندی مجدد حدود 4,6 درصد از تولید ناخالص داخلی را تحت تأثیر قرار داد. این تازگی منجر به بازنگری رو به بالا در درآمدهای مالیاتی شده است. هنوز با توجه به سال 2023، DEF فاقد یک کمیت رسمی از بار مالیاتی واقعی است، با این حال به راحتی می توان فرض کرد که وضعیت تفاوت چندانی با سال 2022 ندارد، با توجه به اینکه اکثر مداخلات با هدف کاهش بار مالیاتی انجام می شود. برای شهروندان و مشاغل در این خصوص باید به موارد زیر اشاره کرد:

- اقدامات در برابر هزینه های بالای انرژی، اعتبارات مالیاتی برای مشاغل (برق و گاز)، کاهش نرخ گاز طبیعی و کاهش هزینه های عمومی سیستم.

- مداخلات در قبال مالیاتی که منجر به کاهش سهم تامین اجتماعی قابل پرداخت توسط کارکنان می شود.

- گسترش مالیات ثابت به مشاغل کوچک و معرفی مالیات ثابت افزایشی.