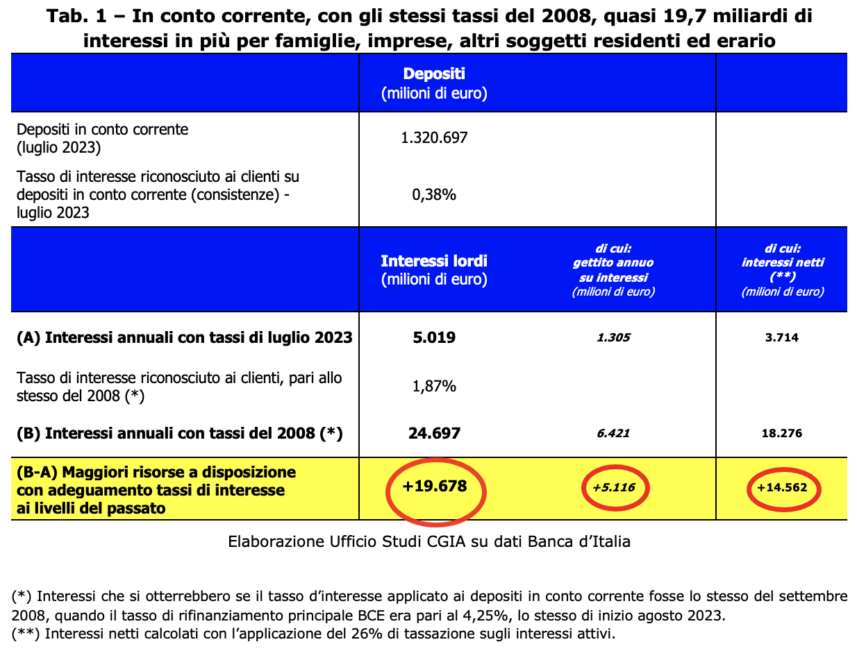

اگر بانکهای ایتالیایی همان سود سپردههای حساب جاری را در سال 2008 اعمال میکردند، سالی که در آن نرخ مرجع بانک مرکزی اروپا مانند امروز بود [در جلسه 14 سپتامبر گذشته، شورای حاکم ECB نرخ اصلی تامین مالی مجدد را 4,50 درصد افزایش داد. این تصمیم از 20 سپتامبر اجرایی می شود]، خانواده ها و مشاغل 14,6 میلیارد یورو اضافی خالص در اختیار خواهند داشت. مقامات مالیاتی نیز سود خواهند برد، زیرا مالیات بر پس انداز افزایش درآمد 5,1 میلیاردی را شاهد خواهد بود [امروزه قانون مالیات بر درآمد بهره اعمال نرخ ثابت 26 درصدی را پیش بینی می کند]. بنابراین، در مجموع، صاحبان حساب و خزانه 19,7 میلیارد اضافی در اختیار دارند. چگونه دفتر تحقیقات CGIA به این نتایج رسید؟

4,25 سال پیش، نرخ اصلی بازپرداخت بانک مرکزی اروپا 1,87 درصد و نرخ بهره بانکها برای سپردههای ایتالیاییها 0,38 درصد بود. امروزه، با یکسان بودن هزینه پولی که فرانکفورت ایجاد کرده است، آنها 1.320 درصد هستند. خوب، اگر 1,87 درصد (به جای 0,38) به 14,6 میلیارد یورو پساندازی که در حال حاضر در مؤسسات اعتباری ایتالیا سپرده شده اعمال میشد، خانوادهها و کسبوکارها خود را با XNUMX میلیارد خالص بیشتر میبینند.

با این حال، مقامات مالیاتی نیز خوشحال خواهند شد، زیرا به لطف این همسویی با نرخ های فعال 15 سال پیش، آنها 5,1 میلیارد یورو درآمد اضافی از اعمال فعلی مالیات بر بهره دریافت خواهند کرد. با اضافه کردن این دو مقدار، پس انداز کنندگان و مقامات مالیاتی با 19,7 میلیارد اضافی مواجه می شوند: تقریباً یک واحد تولید ناخالص داخلی.

بانک های "خسیس" در سراسر اتحادیه اروپا

فقط مؤسسات اعتباری ایتالیایی نبودند که نرخ وام سپردهها را در سطوح غیرقابل توجیه پایین نگه داشتند. آخرین داده های موجود (ژوئیه 2023) به ما می گوید که میانگین سود اعمال شده در حساب های جاری خانواده ها در منطقه یورو برابر با 0,27 درصد (-105 واحد پایه در مقایسه با سال 2008) بوده است، در حالی که در ایتالیا کمی بالاتر و دقیقاً در این میزان است. 0,28 (-118). حتی با تجزیه و تحلیل دادههای مربوط به کشورهای اصلی اروپایی، یک تصویر کلی «مخراش» ظاهر میشود: در فرانسه میانگین بهره اعمال شده 0,05 درصد (-13)، در هلند 0,10 (-70)، در اسپانیا 0,12 (-68) بود. و در آلمان 0,41 درصد (-164 واحد پایه نسبت به سال 2008). به طور خلاصه، اگرچه رئیس بانک مرکزی اروپا، کریستین لاگارد، در ماههای اخیر بیش از یک بار از موسسات اعتباری دعوت کرده است تا پساندازهای شهروندان اروپایی را بیشتر پرداخت کنند، اما هیچ پاسخی از سوی بانکداران دریافت نشده است.

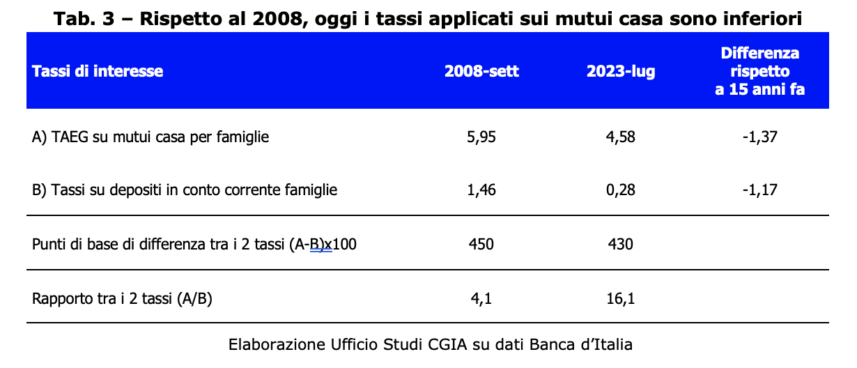

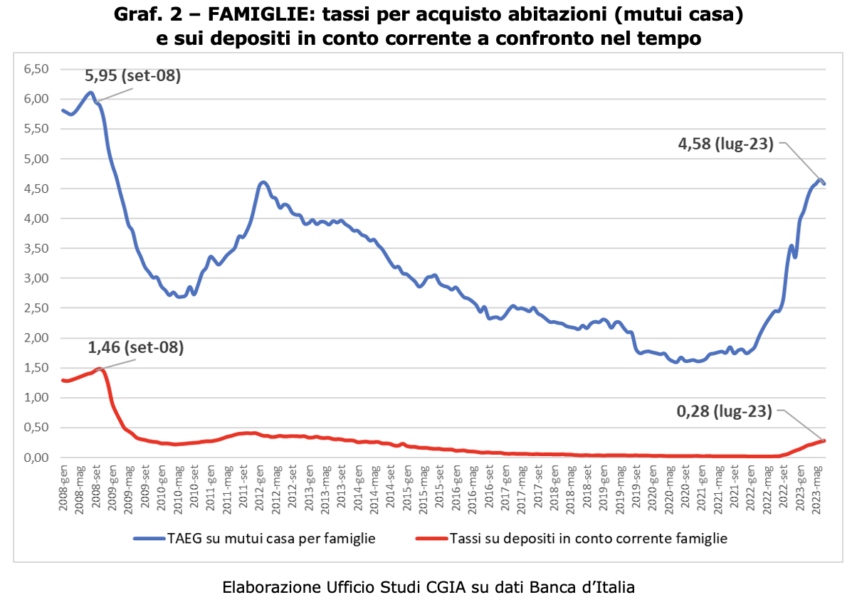

اما امروزه وام مسکن ارزان تر از 15 سال پیش است

اگر مقایسه بین سالهای 2008 و 2023 نشان میدهد که نرخهای فعال سپردههای حساب جاری در 15 سال پیش بالاتر بوده است، به همان اندازه درست است که به این نکته نیز اشاره کنیم که از مقایسه سود اعمال شده به وام مسکن برای خرید خانه، دومی در 2008 بالاتر از امروز بود. اگرچه نرخ مرجع بانک مرکزی اروپا یکسان است (4,25 درصد)، متوسط نرخ بهره شامل هزینه ها (APR) که برای وام مسکن امروز در ایتالیا اعمال می شود 4,58 درصد است. 15 سال پیش اما 5,95 درصد بود. همچنین لازم به ذکر است که دو مورد ذکر شده دارای تعداد بسیار متفاوتی از موضوعات هستند. اگر همه خانواده های ایتالیایی (معادل کمی بیش از 26 میلیون واحد) یک حساب جاری (در بانک یا اداره پست ایتالیا) داشته باشند، خانواده هایی که برای خرید خانه با یک موسسه اعتباری وام مسکن گرفته اند در حال حاضر " فقط" 3,5 میلیون (حدود 13 درصد از کل). بنابراین، اگر همه خانوادهها بین سالهای 2008 و 2023 از مقایسه بازده پسانداز خود متحمل ضرر شوند، کسانی که به طور فرضی از مقایسه نرخ اعمال شده در وام مسکن سود میبرند، اندک هستند. بدیهی است که وضعیت برای بانکها معکوس است: اگر بین سالهای 2008 و 2023 سود اقتصادی ناشی از اعمال سود سود در حسابهای جاری بسیار زیاد باشد، «زیان» ناشی از اعمال نرخهای وام مسکن بسیار محدود است.

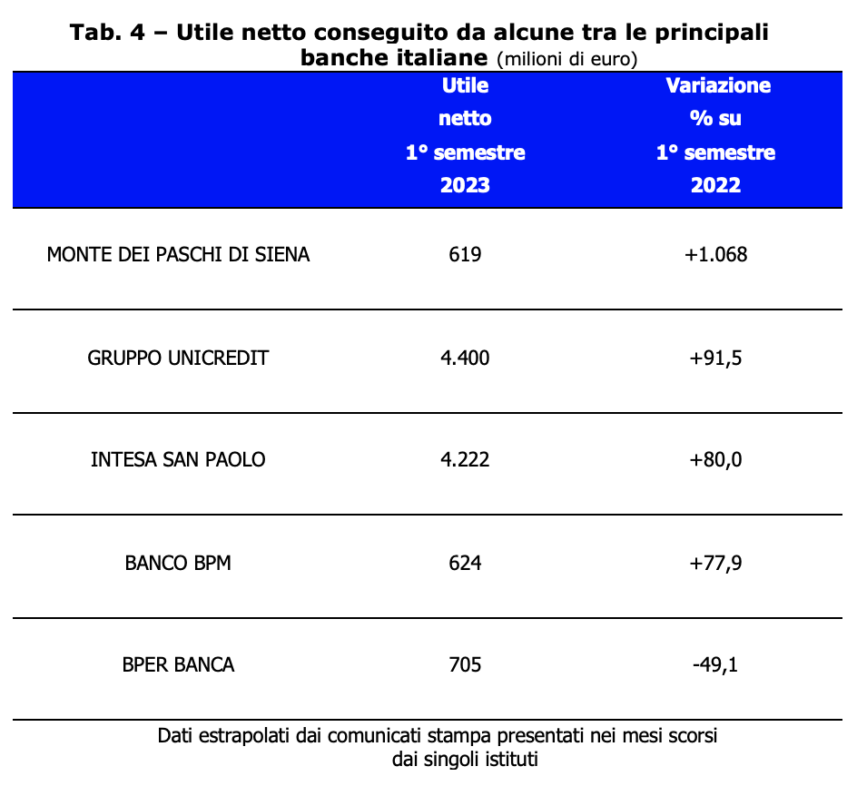

مؤسسات اعتباری ایتالیایی با ترازنامه مثبت فزاینده

اگر بازگشت تورم و در نتیجه افزایش نرخ ها منجر به فقیر شدن کلی خانواده های ایتالیایی شده باشد، از سوی دیگر بانک های ما نتایج بودجه فوق العاده مثبتی را ثبت کرده اند. در سال 2022، در واقع، موسسات اعتباری کشور ما مجموعاً بدون مالیات، 21,8 میلیارد یورو سود داشته اند که عملاً 8 میلیارد بیشتر از سال 2021 (58+ درصد) است.بانک ایتالیا، گزارش سالانه - پیوست، رم 31 مه 2023]. این وضعیت در شش ماهه نخست امسال نیز تایید شد. در میان گروه های بانکی پیشرو حاضر در ایتالیا، درصد رشد سود بسیار مثبت بود. تنها یکی، BPER BANCA، با وجود سود خالص 705 میلیون یورویی، کاهش (-49,1 درصد) را ثبت کرد.

بدیهی است که ما فقط می توانیم از این نتایج ابراز رضایت کنیم. این بدان معناست که کیفیت حاکمیت این موسسات بانکی ثابت شده است. با این حال، واضح است که در سال گذشته - با اعمال نرخهای فعال سپردهها در نقطه صفر و نرخهای منفی اعمال شده برای وامها یا وامهای مسکن به حدود 5 درصد افزایش یافت - سیاست پولی بانک مرکزی اروپا به نفع دستیابی به نتایج عالی بودجه برای مؤسسات اعتباری بوده است. اکنون امیدواریم که این مزیت های اقتصادی انباشته شده در یک سال و نیم گذشته تا حدی مجدداً توزیع شود و مثلاً برای کسانی که همچنان پس انداز خود را در حساب های بانکی خود نگه می دارند، پاداش "مناسب" در نظر گرفته شود.

بله (با رزرو) به مالیات بر سود اضافی

آزار و اذیت مالی علیه هر کسی همیشه تاسف بار است. حتی زمانی که گیرنده این اقدام یک بانک یا چند ملیتی باشد. با این حال، زمانی که شخصی در یک لحظه اقتصادی خاص از موقعیت درآمدی خود برای افزایش چشمگیر سود سوء استفاده می کند، به نظر ما، وضع مالیات فوق العاده یکباره مطلوب است. با توجه به وضع مالیات بر سود اضافی بانک ها که توسط دولت ملونی با مصوبه تقنینی شماره 104/2023 وضع شده است، امیدواریم مجلس در صورت تبدیل به قانون آن را بهبود بخشد. به عنوان مثال پرهیز از جریمه موسسات اعتباری کوچک که حتی در این برهه حساس از حمایت خانواده ها و کسب و کارهای کوچک کوتاهی نکرده اند. همچنین، همانطور که در قانون تلفیقی مالیات بر درآمد (TUIR) پیش بینی شده است، برداشت فوق العاده از درآمد کسب و کار کسر می شود. با این حال، ما قادر به قضاوت فنی در مورد مشروعیت قانون اساسی این ماده نیستیم. مایلیم به این نکته اشاره کنیم که کسانی که از افزایش تصاعدی سود ناشی از یک وضعیت فوقالعاده (در این مورد از افزایش نرخهای مرجع اعمالشده توسط بانک مرکزی اروپا) بهره میبرند، باید قانون یکباره را در نظر بگیرند. برداشت از حساب. اقدامی که دومی کاملاً مطابق با اصول کلی است که در هنر نیز به آن اشاره شده است. 2 قانون اساسی ما