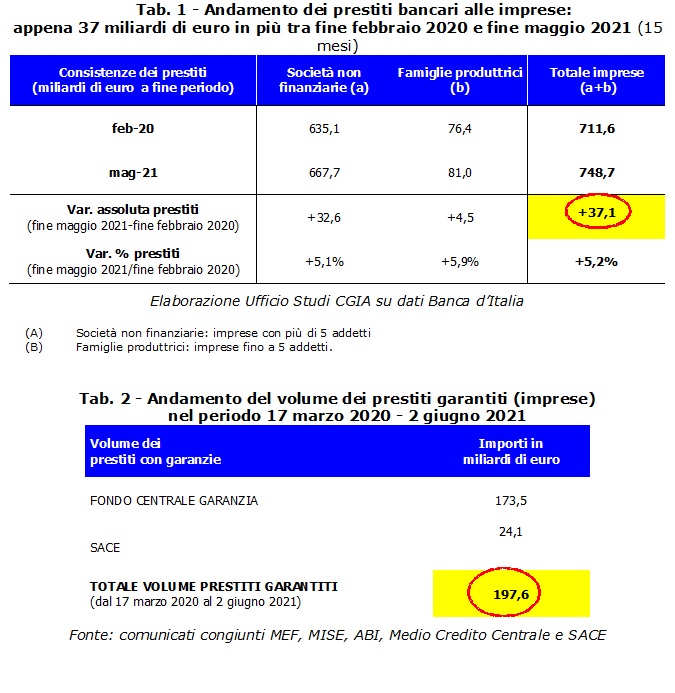

بین فوریه 2020 ، ماه قبل از ظهور بحران همه گیری ، و مه 2021 ، مجموع وام های بانکی اعطا شده به شرکت های ایتالیایی برای مقابله با بحران اقتصادی 37,1 میلیارد یورو افزایش یافت ، اگرچه وام های تضمینی با مداخلات تأیید شده انجام شد. توسط دولت دوم کونته 197,6 میلیارد نفر بود.

اگر این اقدامات برای حمایت از نقدینگی شرکت ها این امکان را فراهم کرده است که روندی را که از نوامبر 2011 تا پایان فوریه 2020 به طور مداوم منفی بوده است ، واژگون سازد ، ضمانت های عمومی ارائه شده توسط نخست وزیر سابق کونته و همچنین با دراگی ادامه یافت. آیا شما قادر به مقابله موفق با کمبود نقدینگی مزمن نیستید که مخصوصاً در دنیای SME ها وجود دارد. گفتن این دفتر مطالعات CGIA است.

• ضمانت های عمومی جایگزین ضمانت های خصوصی شده است که پیش از ظهور کووید وجود داشته است

چرا فقط یک پنجم ضمانت های ارائه شده توسط دولت از طریق SACE و صندوق ضمانت ، که طبق قانون تقریباً تمام وام های ارائه شده با این ابزارها را پوشش می دهد ، به جیب کارآفرینان ختم می شود؟ اولاً ، به دلیل این که بخشی از ضمانت های جدید به منظور پر کردن افت فیزیولوژیکی اعتبارات موجود و جایگزینی وام های کوتاه مدت با افزایش وام های بلند مدت میان مدت بود. ثانیاً ، از آنجا که سیستم بانکی از بخشی از این میلیاردها نیز برای کاهش خطرات خود استفاده کرد ، جایگزین ضمانت های خصوصی مربوط به وام هایی که قبل از ظهور این نوآوری های قانونی پرداخت کرده بود ، شد. روشی که مطمئناً به نفع بانک ها بوده است ، که با این کار خطرات ناشی از وام های غیررسمی را از بین برده است ، و تا حدی مشاغل ، حداقل آنهایی که قبل از مارس 2020 خطوط اعتباری باز با موسسات داشتند. به عبارت دیگر ، تقریباً 200 میلیارد ضمانت در اختیار سیستم تولید ، اعتبار جایگزین را به ضرر می داند ، اما اعتبار اضافی ، به ویژه برای شرکت هایی که قبل از وقوع بحران وام گرفته بودند ، سود می برد. توجه داشته باشید ، در اصل کل سیستم اقتصادی از به کارگیری این 3 اقدام بهره مند شده است ، که ما همچنین باید تعلیق وام به خانواده ها و مشاغل را که توسط دولت دوم کونته معرفی شده است ، اضافه کنیم. با این حال ، نقدینگی مزمن SME ها تا حدی مورد حمله قرار گرفت.

• افزایش وام دهی مشاغل به پایان رسیده است

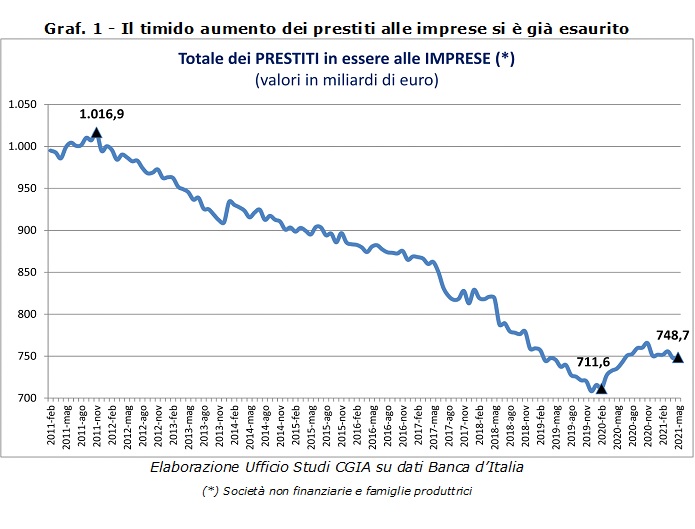

بررسی روند ثبت شده در ماه های اخیر وام های بانکی به مشاغل نیز به همان اندازه جالب است. خوب ، پس از معرفی اقدامات توسعه یافته توسط کونت بیس (مارس 2020) ، سهام شروع به رشد کرد و در نوامبر 2020 به حداکثر قله خود رسید و سپس با افت آهسته شروع شد تا ماه مه گذشته که به 748,7. 10 میلیارد یورو رسید. به عبارت دیگر ، ما می توانیم تأیید کنیم که تا به امروز ، اقدام برای حمایت از مشاغل در امور اعتباری به پایان رسیده است. در مقایسه با بانک ایتالیا ، در بخش وام تضمینی ، گروه کاری متشکل از MEF ، MISE-Medio Credito Centrale ، ABI و SACE اطلاعات خود را در مورد اعتبارات SME ها بیشتر به روز می کنند. به عنوان مثال ، از طریق "Garanzia Italia" ، تا 2.898 آگوست ، درخواست های ارائه شده توسط شرکت های بزرگ بالغ بر 27,3 و حجم وام های تضمینی ارائه شده توسط SACE به 2.298.440 میلیارد یورو رسید. هنوز در همان تاریخ ، به لطف "Cura Italia" و "فرمان نقدینگی" ، صندوق ضمانت برای SME ها 188,3،30،1.165.502 درخواست دریافت کرد که 22,7 میلیارد وام به همراه داشت. این آخرین ارقام همچنین شامل وام های کوچک تا مبلغ XNUMX،XNUMX یورو است که از سوی دیگر ، XNUMX،XNUMX،XNUMX درخواست ثبت کرده است که امکان پرداخت XNUMX میلیارد وام را فراهم می کند.

• بانک هایی که سودآوری کمی دارند اعتبار خود را کاهش داده و بر خدمات مالی تمرکز می کنند

داده ها به صراحت نشان می دهد که با بحران های 2008-2009 و 2012-2013 ، بانک های ایتالیایی به تدریج جریان پول به مشاغل را کاهش داده اند. در دفاع از موسسات اعتباری ، ما باید محدودیت های شدید اعمال شده در سطح اروپا را با تعهدات جدید سرمایه گذاری ، افزایش وام های غیررسمی و کاهش تقاضا از شرکت هایی که دارای نقدینگی هستند ، در نظر بگیریم. با این حال ، در سال 2020 تعداد معدودی از بانکها که حتی میلیاردرها سود ثبت کردند ، وجود نداشتند که این امر "در دسترس بودن" بیشتری را برای فعالان اقتصادی کشورمان به دومی تحمیل می کرد. اما به طور کلی ، مشکل واقعی موسسات اعتباری ما به دلیل سودآوری پایین است که بسیاری از بانک ها را مجبور به تنوع درآمدهای خود کرده است. پسندیدن ؟ با کاهش پرداخت وام هایی که با نرخ بهره بسیار پایین ، این خدمات را نسبت به گذشته راحت تر کرده است. به همین دلایل ، بسیاری از موسسات تجارت خود را به مشاغل کم ریسک تغییر داده اند. یعنی در مورد خدمات جانبی و مالی. علاوه بر این ، نباید فراموش کرد که اگرچه نسبت به چند سال پیش در حال کاهش شدید است ، وام های غیر بانکی هنوز ابعاد اقتصادی قابل توجهی دارند. با توجه به این موضوع ، بسیاری از بانک ها به دلیل مقررات اروپایی مجبور شده اند که میزان ذخایر خود را افزایش داده و در نتیجه ، از پرداخت اعتبارات خود بکاهند یا وام هایی را با شرایط سختگیرانه اعطا کنند. وضعیتی که به ویژه مشاغل کوچک را مجازات کرد.