کشش مالی باید دوباره ایجاد شود

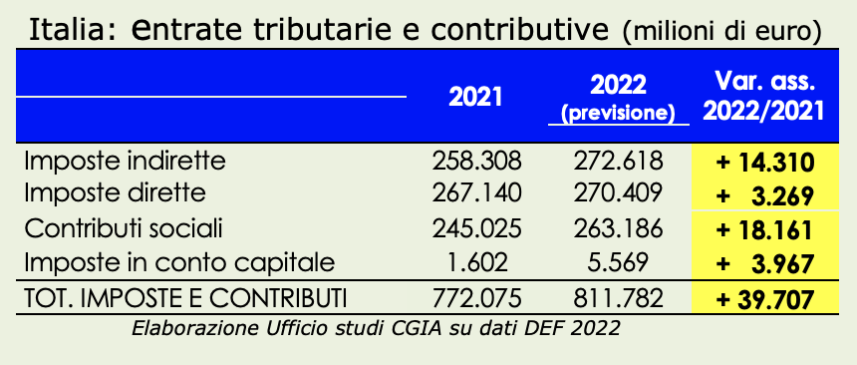

با توجه به DEF (سند اقتصاد و دارایی ارائه شده به شورای وزیران در 6 آوریل 2022)، دولت ایتالیا 2022 میلیارد بیشتر از سال گذشته مالیات و مشارکت در سال 39,7 دریافت خواهد کرد. دفتر مطالعات CGIA گزارش می دهد که این پیش بینی بدیهی است که نمی تواند عواقبی را که کووید و جنگ روسیه و اوکراین در ماه های آینده ایجاد می کند در نظر بگیرد. اما در صورت تایید برآورد، باید به این نکته اشاره کنیم که بخشی از این افزایش درآمد نیز ناشی از افزایش شدید تورم خواهد بود که طبق پیشبینیها قرار است امسال به حدود 6 درصد برسد. به طور خلاصه، مالیات پنهان تورم در راه است.

بنابراین، در شرایطی که خانوادهها از افزایشهای وحشتناکی رنج میبرند که میتواند باعث کاهش عمودی مصرف داخلی شود، مطلوب است که دولت بخشی از این درآمد اضافی را بازگرداند و مجددا کشش مالی (پدیدهای که زمانی رخ میدهد که تورم باعث افزایش بار مالیاتی حتی با همان نرخها به روش زیر میشود. فرض کنیم علاوه بر قیمتها، درآمدها نیز رشد میکنند، اما این رشد تنها تورم را جبران میکند و در عین حال این روند را حفظ میکند. درآمد واقعی بدون تغییر است.اگر رشد درآمد پولی به گونهای باشد که مالیاتدهنده را در یک گروه درآمدی قرار دهد که با نرخ بالاتری مواجه میشود، این امر منجر به پرداخت مالیات بیشتر بر درآمد واقعی برابر با قبلی میشود. اقدامی که قدرت خرید بازنشستگان و کارمندان را تقویت می کند و به ویژه برای کسانی که در حال حاضر در مشکلات جدی اقتصادی قرار دارند، تسکین می دهد.

این خطر که اقتصاد ما به آرامی به سمت رکود تورمی می رود بسیار زیاد است. این دومی برای ناشناخته ترین اصطلاح ناشناخته است، همچنین به این دلیل که به ندرت اتفاق می افتد، یعنی زمانی که رکود اقتصادی با تورم بسیار بالایی همراه است که نرخ بیکاری را افزایش می دهد. وضعیت اقتصادی که می تواند در مدت زمان نسبتاً کوتاهی در ایتالیا نیز رخ دهد. مشکلات مربوط به پس از همهگیری، اثرات جنگ در اوکراین، تحریمهای اقتصادی روسیه، افزایش قیمت مواد خام و محصولات انرژی، در میانمدت خطر سوق دادن اقتصاد به سمت رشد صفر را دارد. تورمی که شروع به لمس این دو رقم خواهد کرد.

اداره مطالعات CGIA گزارش می دهد که مقابله با رکود تورمی یک عملیات بسیار پیچیده است. برای کاهش فشار تورمی، کارشناسان استدلال میکنند که بانکهای مرکزی باید اقدامات انبساطی و افزایش نرخ بهره را رعایت کنند، عملیاتی که امکان کاهش عرضه پول در گردش را فراهم میکند. بدیهی است که داشتن نسبت بدهی به تولید ناخالص داخلی در بین بالاترین ها در جهان، با افزایش نرخ بهره، ایتالیا افزایش قابل توجهی را در هزینه بدهی عمومی ثبت خواهد کرد. مشکلی که می تواند ثبات مالی ما را تضعیف کند.

در نهایت، لازم است حداقل در دو جبهه دیگر به طور همزمان مداخله کرد: اولاً از طریق کاهش شدید هزینه های جاری و ثانیاً با کاهش بار مالیاتی، تنها ابزار مؤثری که قادر به تحریک مصرف و برای این مسیر غذایی است. همچنین تقاضای کل برای کالاها و خدمات. اعمال این عملیات اخیر تا حد مهمی آسان نیست، حداقل تا زمانی که پیمان ثبات اروپا "بازنگری" نشود.