واردات می تواند در خطر باشد: به ویژه از لمباردی و ونتو

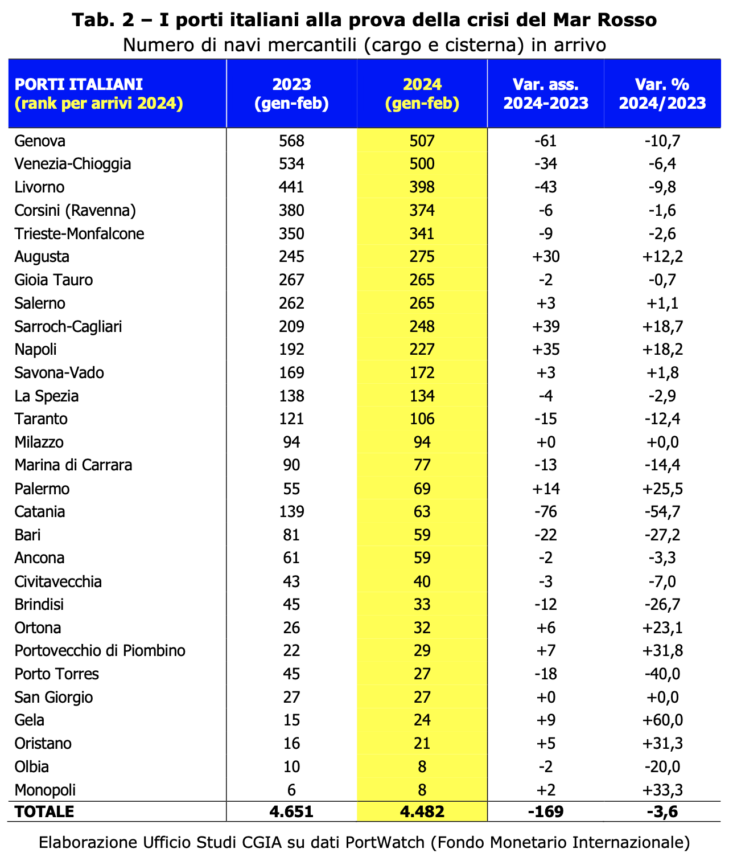

تا به حال، بادهای جنگی که در خاورمیانه می وزد، هنوز تأثیرات جدی بر تجارت ما نداشته است. در واقع، بین دو ماه اول سال 2023 تا مدت مشابه سال جاری، تعداد کشتیهای تجاری (محموله و تانکر) ورودی به بنادر ایتالیا 169 واحد (معادل 3,6- درصد از کل ورودیها) کاهش یافته است.

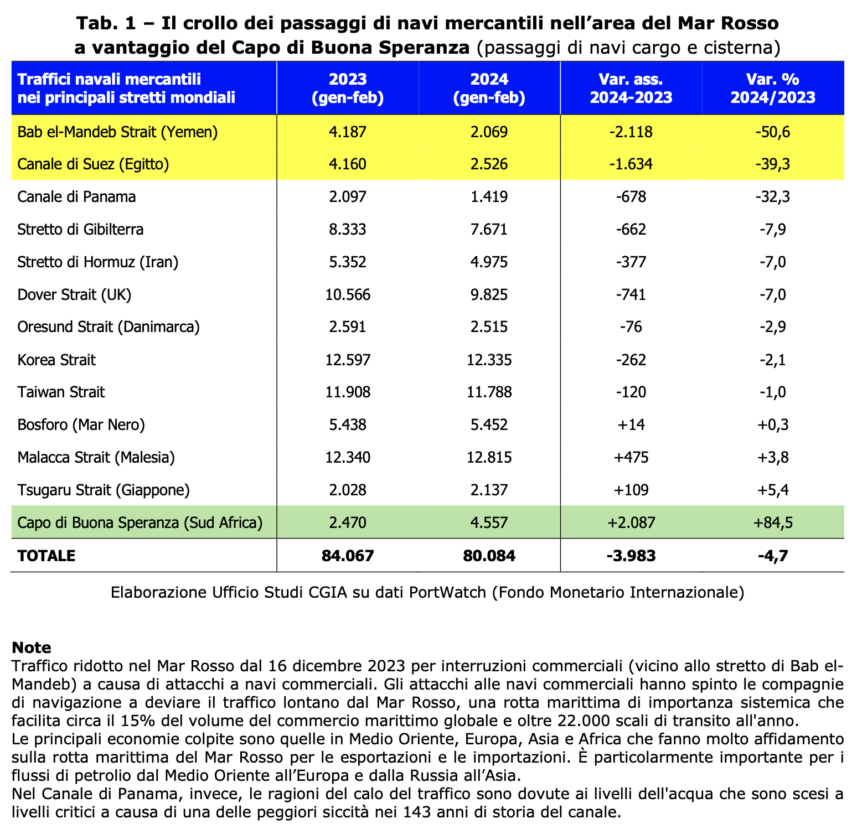

به طور خلاصه، جنگ بین اسرائیل و حماس و تأثیراتی که در منطقه دریای سرخ ایجاد می کند، هنوز به میزان قابل توجهی احساس نشده است. البته ریزش گذرگاه کشتی های تجاری در دو ماهه اول سال 2024 در تنگه باب المندب (یمن) (50,5- درصد) و در کانال سوئز (مصر) (39,3- درصد) قابل توجه بوده است. در نتیجه، ترانزیت در امتداد دماغه امید خوب (آفریقای جنوبی) با افزایش 84,5 درصدی مواجه شد. (به Tab.1 مراجعه کنید).

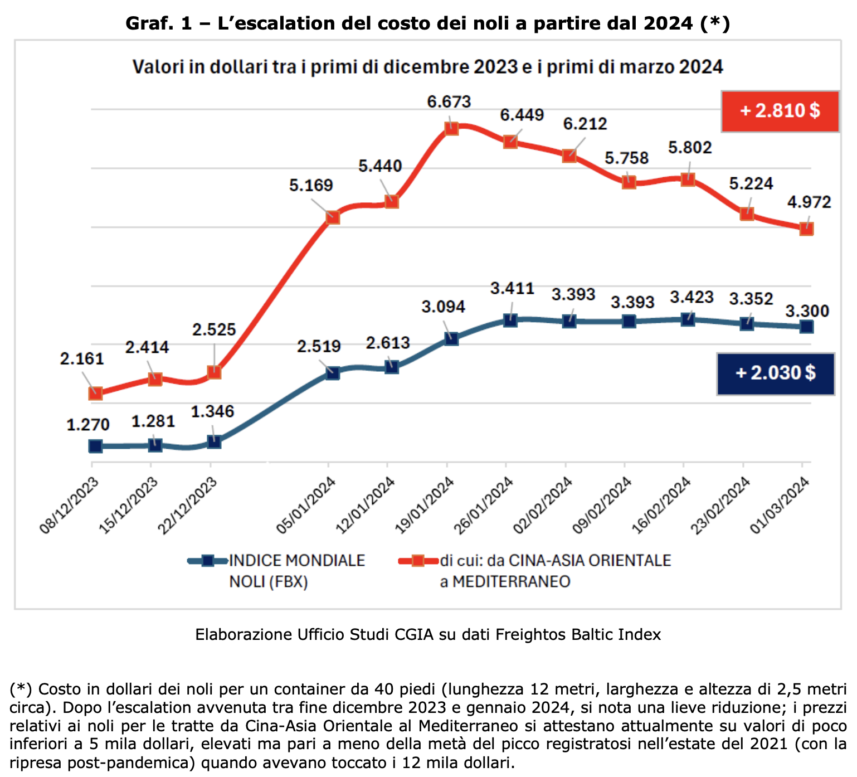

این بدان معناست که حداقل تا کنون کشتیهای تجاری که از جنوب شرق آسیا میآیند تقریباً همگی در دریای مدیترانه و متعاقباً در بنادر ما فرود آمدهاند. بدیهی است که زمان سفر طولانی تر شده است و باعث افزایش شدید هزینه حمل و نقل شده است. برای یک کانتینر 40 فوتی (طول 12 متر، عرض و ارتفاع تقریبی 2,5 متر) که در اواسط ژانویه مسیر چین - آسیای شرقی را طی کرد و به دریای مدیترانه رسید، قیمت به 6.673 دلار رسید. با این حال، با نرخ هایی که در تابستان 2021 در نظر گرفته شد، زمانی که حدود 12.000 دلار بود، هیچ ارتباطی وجود ندارد. همچنین لازم به ذکر است که در مقایسه با یکی دو ماه قبل، هزینه ها در حال کاهش است. در 1 مارس گذشته، در واقع، قیمت هر کانتینر به 4.972 دلار کاهش یافت، در حالی که 3.300 دلار ثبت شده توسط شاخص جهانی حمل و نقل محاسبه شده توسط Freightos Baltic Index بود. (نمودار 1 را ببینید). این بخش تحقیقات CGIA است.

بنادر: اسکله های کمتر در جنوا، لیورنو و ونیز

همانطور که در بالا گفتیم، بین دو ماه اول سال 2023 تا مدت مشابه سال جاری، تعداد کشتیهای تجاری (محموله و تانکر) ورودی به بنادر ایتالیا 169 واحد (3,6- درصد از کل) کاهش یافته است. در میان سیستمهای بندری اصلی موجود در کشور، مهمترین انقباض به صورت مطلق مربوط به جنوا است که شاهد کاهش 61 واحدی (-10,7 درصد) بود. لیورنو با -43 (-9,8 درصد) و ونیز با -34 (-6,4 درصد) در رتبه های بعدی قرار دارند. با این حال، در مقابل، نتایج به دست آمده توسط بندر آگوستا (این سیستم بندری با حضور قوی نفت، ذخیره سازی و فعالیت های کشتی سازی مشخص می شود) که افزایش 30 واحدی (12,2 درصد) نسبت به ناپل را ثبت کرد. (ویژگی های این سایت مربوط به کشتی سازی، کابوتاژ و حمل و نقل بار برای سیسیل و ساردینیا) با +35 واحد (+18,2 درصد) و از Sarroch-Cagliari (این سازه در فعالیت های پتروشیمی/پتروشیمی، ترافیک تجاری، ترانشیپ و. Ro-Ro) با +39 واحد (+18,7 درصد) (به Tab.2 مراجعه کنید).

واردات به ویژه از لمباردی و ونتو در خطر است

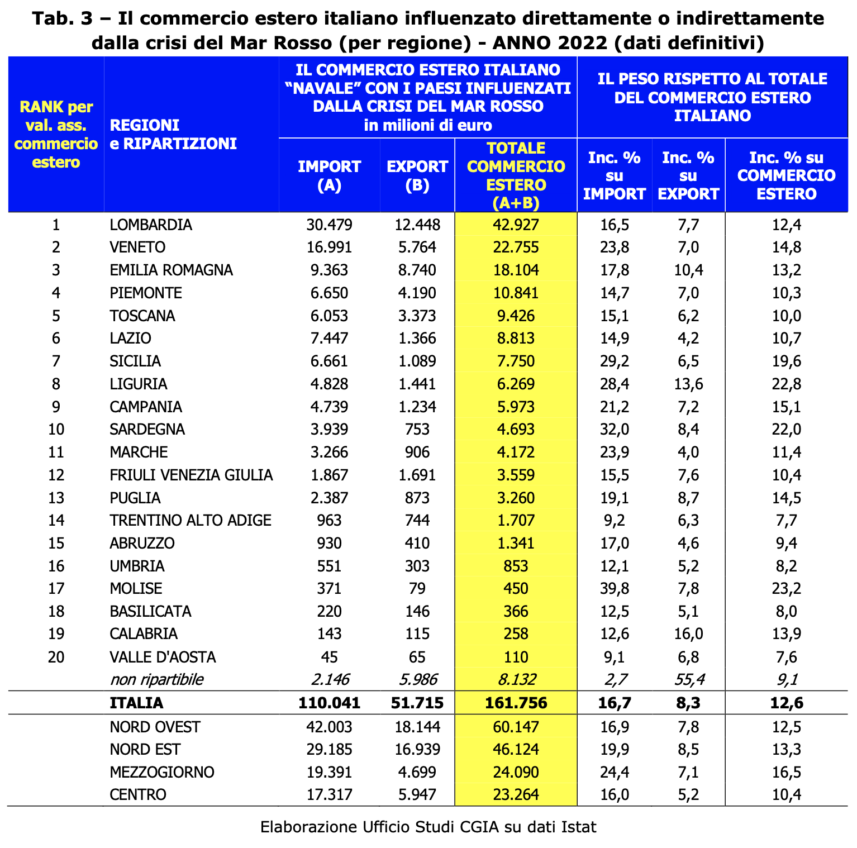

با اشاره به آخرین داده های آماری موجود (سال 2022)، تجارت خارجی ایتالیا (واردات + صادرات) که با کشتی با کشورهایی که به طور مستقیم یا غیرمستقیم تحت تأثیر بحران دریای سرخ قرار گرفته اند (واردات-صادرات که از طریق حمل و نقل دریایی با کشورهای آسیای مرکزی، آسیای شرقی، اقیانوسیه و خاورمیانه؛ برای این مناطق حمل و نقل دریایی 2/3 (66%) از ارزش کل تجارت (161,7 میلیارد یورو از 246,8، 2022 میلیارد یورو، بر اساس داده های قطعی سال 1.286) را تشکیل می دهد. کل صادرات و واردات ایتالیا در جهان در سال 2022 به 660 میلیارد یورو (626 میلیارد یورو واردات و 161,7 میلیارد یورو) رسید. کشورهای شرقی که در دریای سرخ «جاذبه» ندارند، مانند سوریه، اردن، اسرائیل، لبنان، گرجستان، ارمنستان و آذربایجان (اما با این وجود خود را در منطقهای با تنش ژئوپلیتیکی در حال حاضر میبینند)، و از سوی دیگر تا حدی. از آنجایی که کشورهای جنوب صحرای شرقی آفریقا را شامل نمی شود، سرزمین هایی که تجارت خارجی با ایتالیا از طریق سوئز راحت است) به 12,6 میلیارد یورو می رسد. این میزان بر کل تجارت خارجی کشورمان 161,7 درصد تأثیر می گذارد. از این 110 میلیارد، 68 (برابر با 51,7 درصد) واردات و «تنها» 32 میلیارد یورو (معادل 30,4 درصد) مربوط به صادرات است. با توجه به این ارقام، در صورت بدتر شدن بیشتر وضعیت منطقه خاورمیانه، تأثیر منفی آن بر واردات کالا بیشتر میشد. در سطح منطقه ای، لمباردی و ونتو مناطقی هستند که می توانند بیشترین خطر را داشته باشند: اگر اولی 17 میلیارد واردات در کشورهای مربوطه داشته باشد، دومی تقریباً 9,3 واردات دارد. پس از آن امیلیا رومانیا با 7,4 میلیارد و لاتزیو با 12,5 میلیارد قرار دارند. میلیارد. با این حال، در بخش صادرات، بار دیگر بیشترین "خطر" لمباردی است که فروش 8,7 میلیاردی را در این مناطق ثبت کرده است. امیلیا رومانیا با 5,7 و ونتو با XNUMX میلیارد یورو در رتبه های بعدی قرار دارند (نگاه کنید به Tab.3).

همچنین باید تاکید کرد که ارزش واردات تحت تاثیر بحران دریای سرخ در مقایسه با سال 2022 (از 110 میلیارد یورو به سال 95 برآورد شده برای سال 2023) کاهش می یابد که دلیل آن کاهش قیمت واردات به ویژه محصولات انرژی است. با این حال، اگر تنش ها در آن منطقه ادامه یابد، افزایش جدید قیمت نفت خام و گاز طبیعی را نمی توان رد کرد.

ماشین آلات و فرآورده های نفتی/شیمیایی در خطر هستند

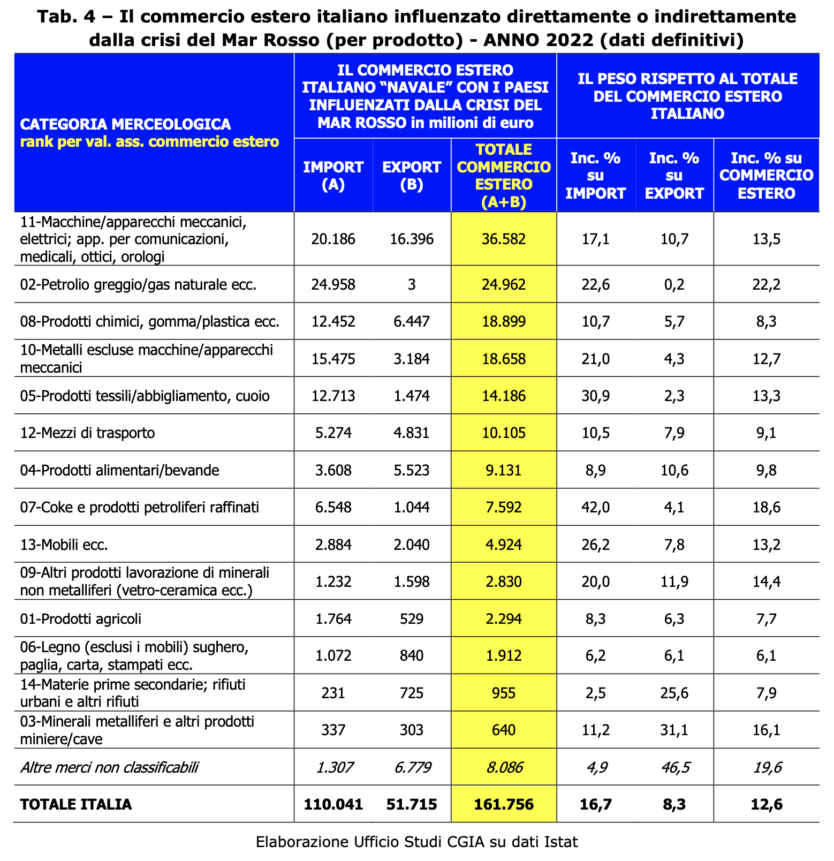

از تجزیه و تحلیل دسته بندی محصولات، مشخص می شود که از 161,7 میلیارد یورویی که تجارت خارجی با کشورهای آسیب دیده از بحران دریای سرخ به آن پرداخت می شود، ماشین آلات و وسایل الکتریکی/مکانیکی تولیداتی هستند که می توانند بیشترین جریمه را در اثر بادهای جنگ داشته باشند. آنها در آن منطقه می دمند. آخرین دادههای موجود در واقع به ما میگویند که این دسته محصول در مجموع 36,5 میلیارد یورو در سال ارزش دارد (20,1 واردات که 16,4 میلیارد صادرات به آن اضافه میشود). پس از آن فرآورده های نفتی و گاز طبیعی با 24,9 میلیارد واردات، محصولات شیمیایی/لاستیکی/پلاستیکی با 18,9 میلیارد (12,4 واردات و 6,4 صادرات) و فلزات با 18,6 میلیارد یورو (15,4 واردات و 3,2 صادرات) قرار دارند. (به Tab.4 مراجعه کنید).

مشترک شدن در خبرنامه ما!