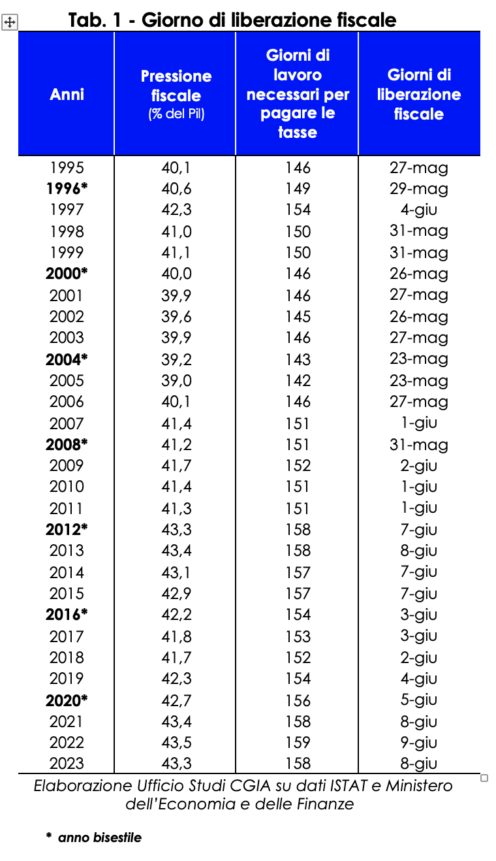

Se, mitä olemme päättämässä, on vuoden viimeinen viikonloppu, jolloin työskentelemme veroviranomaisille. Puhtaasti teoreettisesti katsottuna itse asiassa ensi keskiviikkona italialaiset veronmaksajat1 maksavat koulujen, sairaaloiden, liikenteen, julkisten työntekijöiden palkkojen, eläkkeiden jne. tarvittavat verot, tullit, tullit ja sosiaalimaksut. Siksi torstaina 8. kesäkuuta juhlimme "veronvapauspäivää"; toisin sanoen, jos tammikuun alusta kesäkuun 7. päivään työskentelimme veropyyntöjen täyttämiseksi, seuraavasta päivästä joulukuun 31. päivään sen sijaan teemme sen itsemme ja perheidemme vuoksi. Tästä CGIA:n tutkimustoimiston kehittämästä koulutapauksesta käy ilmi, että kuluvana vuonna tarvittiin 158 työpäivää (lauantai ja sunnuntai mukaan lukien) kaikkien tänä vuonna odotettujen verojen (Irpef, Imu, VAT, Irap, Ires) suorittamiseen. , erilaiset lisäverot, sosiaaliturva-/vakuutusmaksut jne.). Vuoteen 2022 verrattuna tämän vuoden verovapauspäivä "satuu" päivää aikaisemmin.

Laskentamenetelmä

Miten kesäkuun 8. päivä määriteltiin "verohelpotuspäiväksi" vuodelle 2023? Tänä vuonna odotettu kansallisen BKT:n arvio (2.018.045 365 5.528,9 milj. euroa) jaettiin 2 päivällä, jolloin saatiin keskimääräinen päiväluku (874.132 3 milj. euroa). Alla ennusteet tulonsaajien tänä vuonna maksamista veroista, maksuista ja sosiaaliturvamaksuista2023 (158 8 milj. euroa)XNUMX on "takaisin" ja verrattu päivittäiseen BKT:hen. Tämän toimenpiteen tuloksena CGIA:n tutkimustoimisto pystyi laskemaan vuoden XNUMX verovapauspäivän XNUMX päivän kuluttua vuoden alusta eli ensi XNUMX.

Historiallinen ennätys verotaakasta vuonna 2022

Vuodesta 1995 lähtien kalenterin aikaisin "veronvapautuspäivä" sattui vuonna 2005. Tuolloin verotaakka oli 39 prosenttia ja italialaiset veronmaksajat "riitivät" saavuttaakseen 23. toukokuuta (142 työpäivää) jättämään talouden taakseen. veroviranomaisten edellyttämä sitoumus. Aina kalenteria tarkkaillen "viivästynein" kirjattiin kuitenkin vuonna 2022, jolloin veropaine saavutti historiallisen 43,5 prosentin ennätyksen ja sen seurauksena "taloudellinen vapautuspäivä" iski kesäkuun 9. On oikein huomauttaa, että viime vuonna saavutettu veropaineen ennätyshuippu ei johdu perheiden ja yritysten verotuksen noususta, vaan useista muista tekijöistä, jotka keskittyivät vuonna 2022. Erityisesti: noususta. tuontienergiatuotteiden kustannukset ja inflaation huomattava nousu, joka nosti arvonlisäverosta saatavia tuloja; työllisyyden kasvu, joka nosti välittömiä veroja ja sosiaaliturvamaksuja. Samaan aikaan - julkista kirjanpitoa koskevien eurooppalaisten sanelujen mukaisesti - rakennuspalkkioiden ja verohyvitysten rahoittamiseen tarkoitetut resurssit, jotka otettiin käyttöön korkeiden laskujen lieventämiseksi, luokiteltiin lisääntyneiksi julkisiksi menoiksi, ei vähentyneiksi tuloiksi.

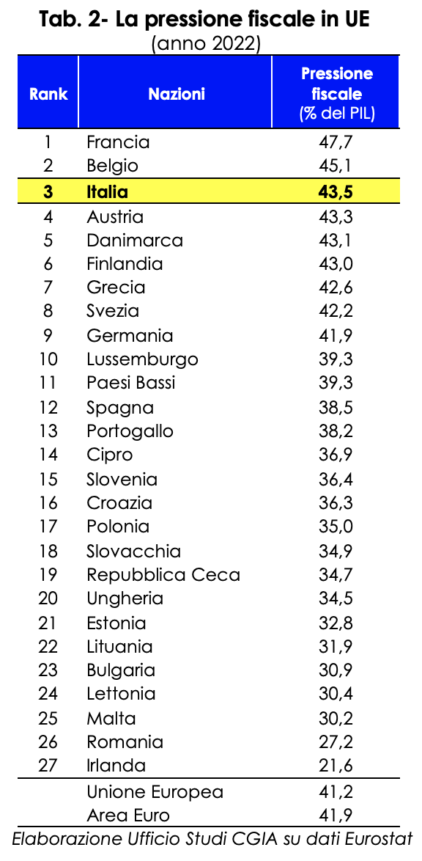

EU:ssa vain Ranska ja Belgia maksavat enemmän kuin me

"Veronvapautuspäivä" ei ole ehdoton periaate, vaan teoreettinen harjoitus, joka osoittaa empiirisesti, jos vielä olisi tarvetta, kuinka liiallinen italialaisia painava verotaakka on. Erityinen piirre, joka tulee yhtä selkeästi esille, kun vertaamme verotaakkaamme EU-maiden verotaakkaan. Itse asiassa vuonna 2022 vain Ranska ja Belgia kirjasivat korkeamman verotaakan kuin meillä. Jos Pariisissa verotaakka oli 47,7 prosenttia bruttokansantuotteesta, niin Brysselissä se oli 45,1 prosenttia. Täällä se taas saavutti ennätysrajan, 43,5 prosenttia. EU:n 27 jäsenvaltion joukossa Italia "sijoittui" kolmannelle sijalle. Saksa puolestaan sijoittui 9. sijalle 41,9 prosentin verorasituksella, kun taas Espanja oli 12. sijalla 38,5 prosentilla. Euroalueen maiden keskiarvo oli 41,9 prosenttia.

Kesäkuun veroruuhka: 115 määräaikaa, keskimäärin 4 päivässä

Jos CGIA-tutkimus edustaa todellista tapaustutkimusta, todellisuus on valitettavasti edelleen erittäin suuri komplikaatio/vaikeusaste. Esimerkiksi tänä kesäkuussa italialaisia veronmaksajia "odotetaan" jopa 115 veron "tapaamisella", keskimäärin lähes 4 päivässä. Kalenteri sisältää:

- 50 määräaikaa (korjaava vero, arvonlisävero, lähdevero, Tobinin vero, viihdevero jne.) 16. kesäkuuta mennessä;

- 1 TV-maksun ilmoittaminen 20. kesäkuuta mennessä;

- 55 maksua (IRPEF, lisäverot, kuivakuponki, ennakonpidätykset, ALV, IRES, IRAP, korvaavat verot jne.), 4 ilmoitusta (IRPEF, korvaavat verot, intra jne.), 4 viestintää (vuokrasopimukset, taloudelliset tiedot verotusta varten) EU-maiden välillä jne.) ja televisiolupahakemus 30. kesäkuuta mennessä.

Nämä ovat määräaikoja, jotka eivät tietenkään vaikuta kaikkiin veronmaksajiin, mutta ne antavat kuitenkin käsityksen verojärjestelmämme vaikeudesta ja monimutkaisuudesta.

Rikkaammat alueet maksavat enemmän veroja

Bolzanon autonomisen maakunnan kansalaiset maksavat eniten veroja veroviranomaisille. Vuonna 20194 jokainen alueen asukas maksoi veroja, tulleja ja maksuja keskimäärin 13.158 12.579 euroa. Seuraavaksi tulevat lombardialaiset 12.033 11.537 eurolla, Aostan laakson 11.231 5.892 eurolla, Emilia-Romagnan 9.581 XNUMX ja Lazion XNUMX XNUMX eurolla. Calabria puolestaan on alue, jossa verotaakka on rajoitetumpi: jokainen alueen asukas maksoi kassalle keskimäärin XNUMX XNUMX euroa. Valtakunnallinen keskiarvo on XNUMX XNUMX euroa.

Maan pohjoisen ja etelän välinen voimakas kuilu - raportoi CGIA Research Office - ei pitäisi yllättää meitä. Verojärjestelmämme perustuu itse asiassa progressiivisuuskriteeriin. Siksi alueilla, joilla tulotaso on korkeampi, on parempien taloudellisten ja sosiaalisten olosuhteiden ansiosta myös verotulot korkeammat kuin muualla. On myös huomattava, että maantieteellisillä alueilla, joilla primäärisektorilla on merkittävä vaikutus koko talouteen, lainsäätäjän tarjoamat edut (erityisesti verovähennykset) vähentävät merkittävästi näihin toimiin kuuluvien veronmaksajien veropohjaa ja siten myös kyseisen alueen valtiovarainministeriöön maksamien verojen kokonaistulot. Lopuksi laskettaessa alueellisia tuloja asukasta kohden otettiin huomioon kunkin alueen veroviranomaisille maksamien verojen kokonaismäärä, joten tiedot ovat korkeampia erityisesti maantieteellisillä alueilla, joilla taloudellisen toiminnan esiintyminen on yleisempää.

Joitakin selvennyksiä "veronvapautuspäivän" laskemiseen

Verorasituksessa on aina mitattu veronmaksajien "painoa", sillä se lasketaan valtiolle maksettujen verojen ja maksujen kokonaismäärän ja bruttokansantuotteen välisen suhteen perusteella.

Vuosien mittaan veropaine on kuitenkin muuttanut "kasvoja"; EU:n kirjanpitosäännösten mukaisesti monet veronmaksajien verotaakkaa keventäneet toimenpiteet luokitellaan nyt valtion menojen kasvuksi eikä vero- tai sosiaaliturvatulojen vähentymiseen. Vuoden 2022 talous- ja rahoitusasiakirjassa (DEF) talous- ja valtiovarainministeriön teknikot määrittelivät resurssit lisääntyneinä menoina, mikä auttoi vähentämään kansalaisten verotaakkaa yli 35,5 miljardilla eurolla. Tämä sisältää eri syistä perheille ja yrityksille myönnetyt verohyvitykset ja vähennykset, joita käytetään jopa ilmoituksen kapasiteettirajan yli, joihin lisätään maksuhelpotukset tiettyjen veronmaksajaryhmien tai maantieteellisten alueiden hyväksi. Jos olisimme ottaneet nämä erityispiirteet huomioon, oletamme, että vuoden 2022 "veronvapautuspäivä" olisi "iskunut" muutama päivä aikaisemmin kuin tämän asiakirjan taulukossa 1 raportoidut tiedot.

Lisäksi vuoden 2023 DEF:ssä tiedotetaan, että uuden kansantalouden tilinpäätösohjeen mukaisesti 110 % Superbonukseen ja Julkisivubonukseen liittyvät vähennykset on luokiteltu uudelleen. Viimeksi mainitut ovat muuttuneet käyttöaikana alhaisemmista tuloista suuremmiksi kuluiksi siitä kaudesta, jolloin etuus otettiin käyttöön. Esimerkiksi kolmivuotiskaudella 2020–2022 tämä uudelleenluokitus vaikutti noin 4,6 prosenttiin bruttokansantuotteesta. Tämä innovaatio johti verotulojen tarkistamiseen ylöspäin. Myös vuoden 2023 osalta DEF:ltä puuttuu virallinen todellisen verorasituksen määrä, mutta voidaan helposti olettaa, että tilanne ei juurikaan poikkea vuoden 2022 tilanteesta, kun otetaan huomioon, että suurin osa interventioista on tarkoitettu verotaakan keventämiseen. kansalaisten ja yritysten johdolla. Tässä yhteydessä huomautamme:

- toimenpiteet korkeita energian hintoja vastaan, verohyvitykset yrityksille (sähkö ja kaasu), maakaasun hinnan alentaminen ja yleisten järjestelmämaksujen alentaminen;

- verokiilaan kohdistuvat toimet, jotka johtavat työntekijöiden maksamien sosiaaliturvamaksujen alenemiseen;

- tasaveron laajentaminen pieniin yrityksiin ja tasaveron lisääminen.