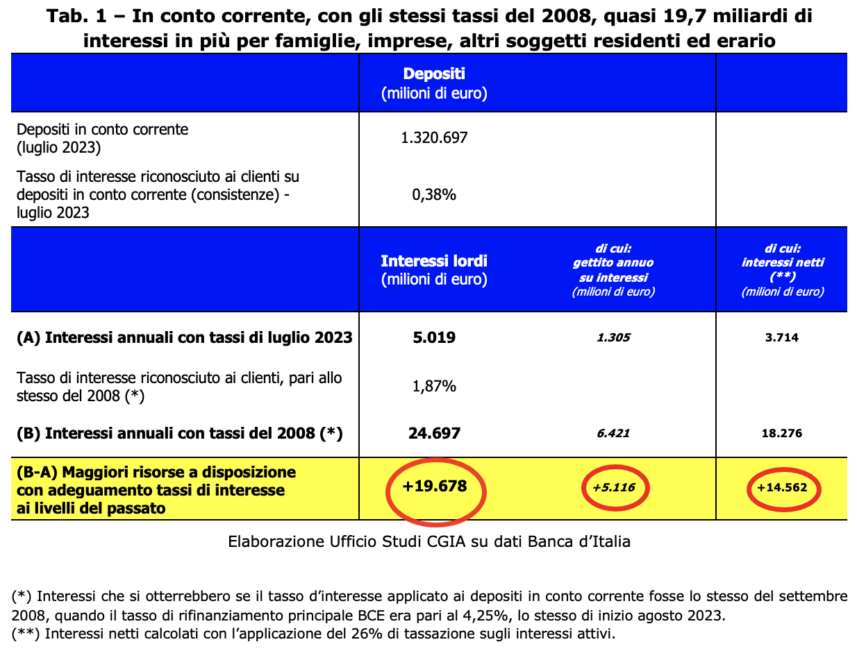

Jos italialaiset pankit sovelsivat käyttötilitalletuksiin samaa korkoa kuin vuonna 2008, EKP:n viitekorko oli sama kuin tänään [EKP:n neuvosto nosti kokouksessaan 14. syyskuuta perusrahoituskorkoa 4,50 prosenttiin. Päätös tulee voimaan 20.], perheillä ja yrityksillä olisi käytössään nettolisämäärä 14,6 miljardia euroa. Myös veroviranomaiset hyötyisivät, sillä säästöjen verotus lisäisi tuloja 5,1 miljardia [Tänään korkotulojen verotuslain mukaan sovelletaan 26 prosentin kiinteää verokantaa]. Kaiken kaikkiaan tilinomistajilla ja valtionkassalla olisi siis käytössään 19,7 miljardia lisää. Miten CGIA:n tutkimustoimisto päätyi näihin tuloksiin?

Viisitoista vuotta sitten EKP:n perusrahoituskorko oli 4,25 prosenttia ja pankkien italialaisten talletuksiin soveltamat korot 1,87 prosenttia. Nykyään, kun Frankfurtin määrittämä rahan hinta on sama, ne ovat 0,38 prosenttia. No, jos 1.320 prosenttia (1,87 sijasta) sovellettaisiin Italian luottolaitoksiin tällä hetkellä talletettuihin 0,38 14,6 miljardin euron säästöihin, perheet ja yritykset saisivat nettomääräisesti XNUMX miljardia enemmän.

Veroviranomaiset kuitenkin iloitsevat myös siitä, että tämän 15 vuoden takaisten aktiivisten verokantojen mukauttamisen ansiosta he saisivat 5,1 miljardia euroa lisätuloja nykyisestä korkoverojen soveltamisesta. Kun nämä kaksi summaa lasketaan yhteen, säästäjät ja veroviranomaiset saisivat 19,7 miljardia lisää, mikä on käytännössä lähes pisteen bruttokansantuote.

"niukat" pankit kaikkialla EU:ssa

Ainoastaan italialaiset luottolaitokset eivät pitäneet talletusten lainakorkoja perusteettoman alhaisina. Viimeisimpien saatavilla olevien tietojen (heinäkuu 2023) mukaan euroalueen perheiden käyttötileille sovellettu keskikorko oli 0,27 prosenttia (-105 peruspistettä vuoteen 2008 verrattuna), kun taas Italiassa se asettui hieman yli ja täsmälleen 0,28 (-118). Jopa Euroopan tärkeimpiä maita koskevia tietoja analysoimalla syntyy "autio" yleiskuva: Ranskassa keskimääräinen korko oli 0,05 prosenttia (-13), Hollannissa 0,10 (-70), Espanjassa 0,12 (-68). ja Saksassa 0,41 prosenttia (-164 peruspistettä vuoteen 2008 verrattuna). Lyhyesti sanottuna, vaikka EKP:n pääjohtaja Christine Lagarde on useaan otteeseen viime kuukausien aikana kutsunut luottolaitoksia palkitsemaan Euroopan kansalaisten säästöjä enemmän, pankkiireilta ei ole saatu vastausta.

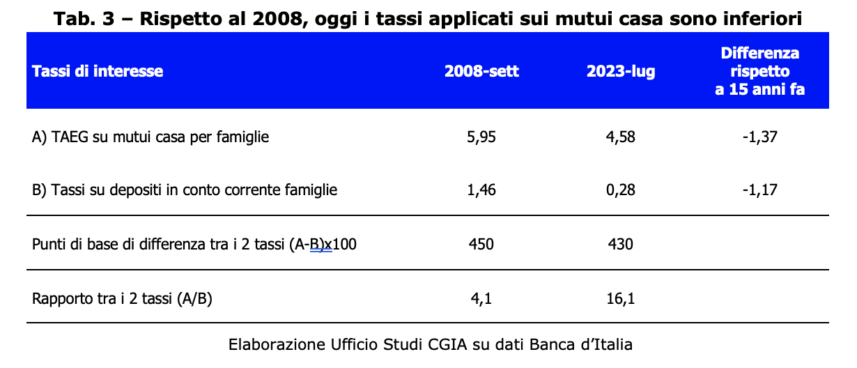

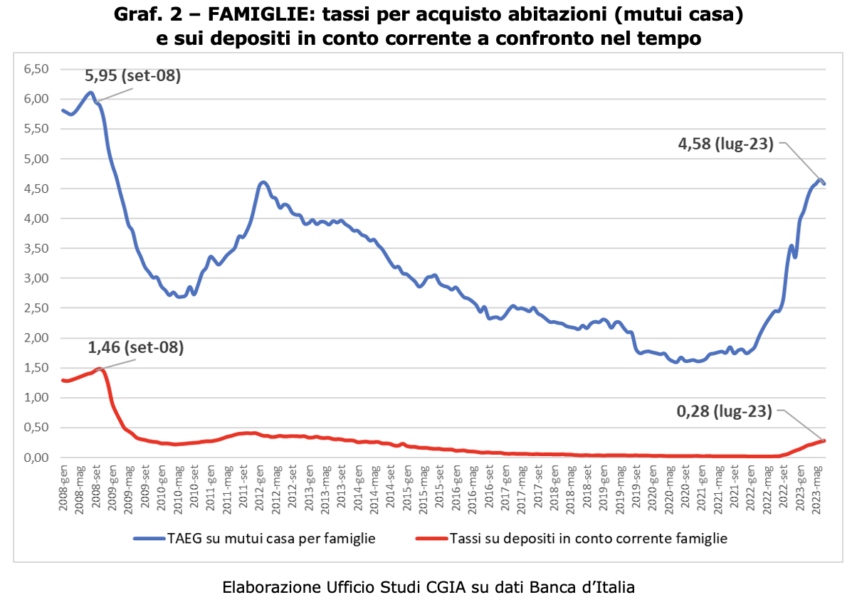

Nykyään asuntolainat ovat kuitenkin halvempia kuin 15 vuotta sitten

Jos vuosien 2008 ja 2023 vertailu osoittaa, että käyttötilitalletusten aktiiviset korot olivat korkeammat 15 vuotta sitten, on yhtä oikein todeta, että myös asuntolainojen korkojen vertailusta viimeksi mainittu on Vuosi 2008 oli korkeampi kuin nykyään. Vaikka EKP:n viitekorko on sama (4,25 prosenttia), asuntolainaan sovellettu keskikorko (todellinen vuosikorko) on nykyään Italiassa 4,58 prosenttia. 15 vuotta sitten se oli kuitenkin 5,95 prosenttia. On myös huomattava, että kahdessa juuri mainitussa tapauksessa on hyvin erilainen määrä aiheita. Jos kaikilla italialaisilla perheillä (vastaa hieman yli 26 miljoonaa asuntoa) on käyttötili (pankissa tai Italian postissa), perheet, jotka ovat ottaneet asuntolainan luottolaitoksesta asunnon ostoa varten, ovat tällä hetkellä " vain" 3,5 miljoonaa (noin 13 prosenttia kokonaismäärästä). Jos siis kaikki perheet kärsivät tappiota vuosina 2008-2023 säästöjen tuottovertailusta, on vain vähän niitä, jotka hypoteettisesti hyötyvät asuntolainaan sovellettavan koron vertailusta. Pankkien osalta tilanne on ilmeisesti päinvastainen: jos vuosien 2008 ja 2023 välillä käyttötilien korkotulojen soveltamisesta saatava taloudellinen hyöty on erittäin suuri, asuntolainojen korkojen soveltamisesta aiheutuva "tappio" on kuitenkin hyvin vähäinen.

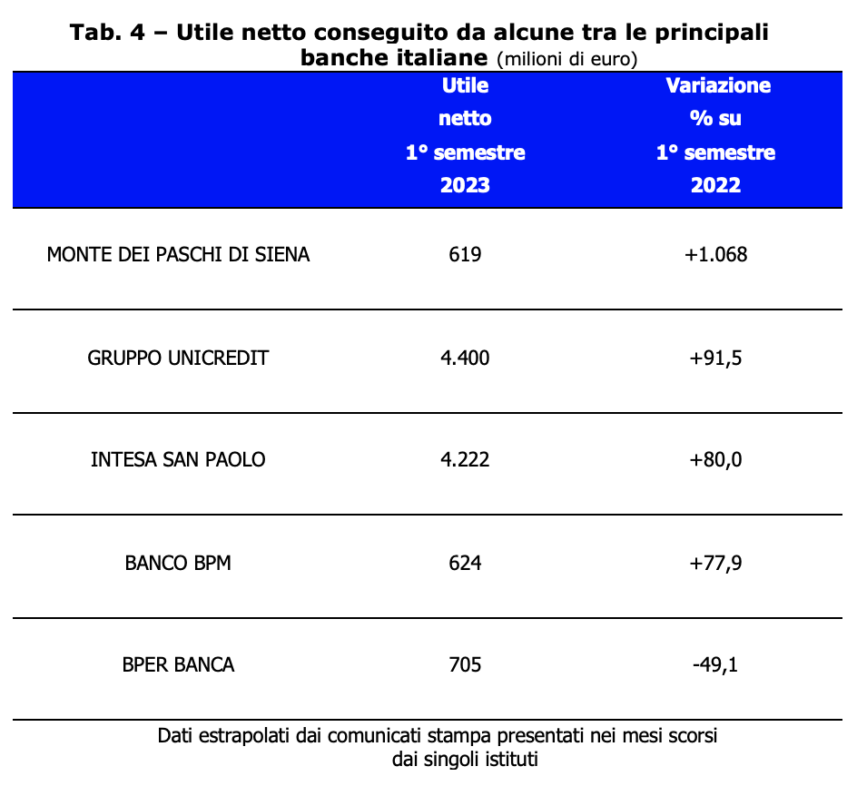

Italian luottolaitokset, joiden taseet kasvavat positiivisemmaksi

Jos inflaation palautuminen ja sitä seurannut korkojen nousu ovat johtaneet italialaisten perheiden yleiseen köyhtymiseen, pankkimme ovat sen sijaan saavuttaneet poikkeuksellisen myönteisiä budjettituloksia. Itse asiassa maamme luottolaitokset tekivät vuonna 2022 verotonta voittoa 21,8 miljardia euroa, käytännössä 8 miljardia enemmän kuin vuonna 2021 (+58 prosenttia) [Italian keskuspankki, vuosikertomus – liite, Rooma 31]. Tämä tilanne vahvistui myös tämän vuoden ensimmäisen kuuden kuukauden aikana. Italiassa toimivista johtavista pankkiryhmistä voittojen prosentuaalinen kasvu oli erittäin positiivista. Vain yksi, BPER BANCA, kirjasi 705 miljoonan euron nettotuloksesta huolimatta laskua (-49,1 prosenttia).

Voimme tietysti olla vain erittäin tyytyväisiä näihin tuloksiin; se tarkoittaa, että näiden pankkien hallinto on osoittautunut erittäin laadukkaaksi. On kuitenkin selvää, että EKP:n rahapolitiikka on viime vuonna suosinut erinomaisten budjettitulosten saavuttamista luottolaitoksille - talletuksiin sovellettujen aktiivisten korkojen ollessa nollapisteessä ja negatiivisten lainojen tai asuntolainojen korkojen noustessa noin 5 prosenttiin. Nyt toivomme, että nämä viimeisen puolentoista vuoden aikana kertyneet taloudelliset edut jaetaan osittain uudelleen ja tunnustetaan esimerkiksi "kunnollinen" korvaus niille, jotka pitävät edelleen säästöjään pankkitilillä.

Kyllä (varauksin) lisävoittojen verotukseen

Verotuksellinen häirintä ketään kohtaan on aina valitettavaa. Myös silloin, kun tämän toimenpiteen saaja on pankki tai monikansallinen yritys. Kuitenkin, kun henkilö tietyllä taloudellisella hetkellä hyödyntää tuloasemaansa kasvattaakseen voittojaan dramaattisesti, kertaluonteisen ylimääräisen veron käyttöönotto on mielestämme toivottavaa. Mitä tulee Melonin hallituksen asetuksella nro 104/2023 käyttöön ottamaan pankkien lisätulojen verotukseen, toivomme eduskunnan parantavan sitä laiksi muutettuna. Vältä esimerkiksi rankaisemasta pieniä luottolaitoksia, jotka eivät ole vielä tänäkin kriittisenä hetkenä jättäneet tukensa perheille ja pienyrityksille. Myös konsolidoidun tuloverolaissa (TUIR) säädetyllä tavalla ylimääräinen nosto on vähennettävissä yritystuloista. Emme kuitenkaan voi antaa teknistä arviota säännöksen perustuslaillisesta legitiimiydestä. Haluamme huomauttaa, että niiden, jotka hyötyvät poikkeuksellisen tilanteen (tässä tapauksessa EKP:n asettamien viitekorkojen noususta) räjähdysmäisesti kasvaneesta voitosta, on otettava huomioon kertaluonteisen lain käyttöönotto. vetäytyminen. Toimenpide, jälkimmäinen, on täysin alalla myös mainittujen yleisten periaatteiden mukainen. perustuslakimme 2 kohta.