Italialaisten kotitalouksien velka kasvaa (kokonaismäärä sisältää: asuntolainat ja leasinglainat; henkilökohtaiset lainat, lainat palkkaluottoa vastaan, käyttötililuottojen avaaminen (yleensä kulutusluotot); mukaan luetaan myös muut tekniset lainamuodot, jotka ovat mm. Italian keskuspankki, ei mainita tilastoissa (esim. luottokortit, pantit jne.).

Se oli 31 yhteensä 2021 miljardia euroa (+574,8 miljardia vuotta aiemmin).

Keskimääräinen summa kotitaloutta kohden oli 22.237 12 euroa; verrattuna 851 kuukauden vastaavaan lukuon muutos oli positiivinen ja XNUMX euroa.

CGIA Studies Officea huolestuttaa ei kuitenkaan niinkään se, mitä pystytään mittaamaan, vaan se, mitä ei voi edes nähdä; kuten esimerkiksi koronkiskonnan riski. Ilmiö, jälkimmäinen, jota on aina ollut vaikea mitata, vaikka poliisille ilmoitettujen kantelujen määrästä olisi tuoretta tilastotietoa. Puhumattakaan nyt, kun viimeisimmät saatavilla olevat tiedot viittaavat parin vuoden takaa.

KRIITTINEN, MUTTA EI DRAMAATTINEN TILANNE

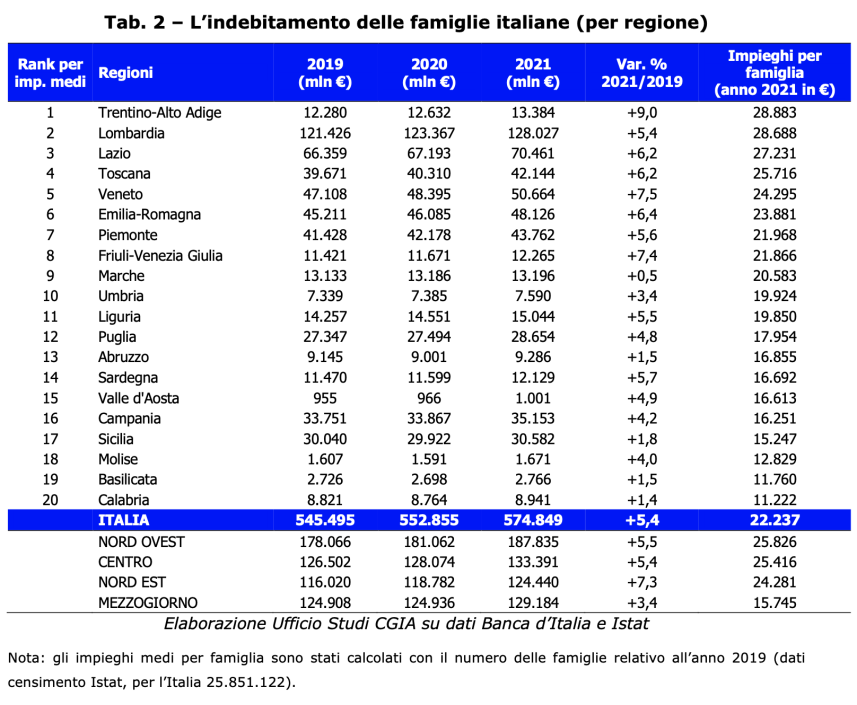

Vaikka velkakanta on kasvussa ja korkean toimeentulon ja korkeiden laskujen negatiiviset vaikutukset ovat kasvaneet räjähdysmäisesti vasta tämän vuoden alusta, tilanne on kriittinen, mutta ei dramaattinen. Kasvu johtuu todennäköisesti osittain viime vuonna tapahtuneesta voimakkaasta talouden elpymisestä. On myös huomattava, että velkaantuneimmat maakuntaalueet ovat myös korkeimman tulotason. Varmasti näissä todellisuuksissa velkaantuneiden joukossa on myös heikoimpiin yhteiskuntaryhmiin kuuluvia ytimiä. Näiden alueiden vahvat pankkiriskit voivat kuitenkin liittyä viime vuosien merkittäviin kiinteistöalaan tehtyihin investointeihin, jotka ilmeisesti johtuvat varakkaista perheistä. Toisaalta on toinen asia tulkita etelästä saatuja tietoja; vaikka tilanne on absoluuttisesti vähemmän kriittinen kuin muualla maassa, on köyhimpien perheiden velkataakka varmasti suurempi kuin muualla. On myös muistettava, että eniten velkaantumista tuloihin kirjataan taloudellisesti heikoimmissa kotitalouksissa eli köyhyys- ja syrjäytymisvaarassa olevissa kotitalouksissa. Lisäksi Istatin tiedot kertovat, että vuodesta 2008 lähtien tapahtuneet kriisit ovat lisänneet taloudellisissa vaikeuksissa olevien perheiden määrää, koska näiden taloussokkien vaikutukset ovat lisänneet kuilua köyhien ja rikkaiden välillä.

LASKUT: AUTONOMISET MAKSAAVAT TUOTOT KAKSI

Hintojen räjähdysmäinen nousu, korkeat polttoainehinnat ja energialaskut voivat heikentää huomattavasti monien italialaisten perheiden taloudellista tilannetta. Huomioimme erityisesti, että monet käsityöläiset, pienkauppiaat ja alv-numerot maksavat sähkö- ja kaasulaskuissaan kaksi kertaa viimeisen 6 kuukauden aikana havaitun poikkeuksellisen nousun. Ensimmäinen kotikäyttäjiksi ja toinen pienyrittäjiksi lämmittämään ja valaisemaan työpajojaan ja myymälöitään. Tilanne, jota monille yrityksille on tulossa mahdoton ylläpitää.

KÄYTTÖ: KÄTEISJÄRJESTELMÄT, JÄLLEENMYYJÄT JA ALV-NUMEROT RISKILLÄ

Ainoastaan oikeusviranomaisille tehtyjen kantelujen vuoksi koronkiskontaa ei voida mitata. Tämä ilmiö on hyvin "karstia"; Jokainen, joka päätyy näiden rikollisten verkostoon, pelkää usein tuomitsevansa kiduttajansa, koska hän pelkää oman ja perheensä turvallisuuden puolesta. Ja kun talouskriisi on nyt jälleen vallassa, jopa poliisi on jo jonkin aikaa tuominnut monia merkkejä rikollisjärjestöjen lähestymisestä yritysmaailmaan. Varsinkin se, joka koostuu käsityöläisistä, kauppiaista ja ALV-numeroista. Yrittäjät, jotka joutuvat velkaantumaan muutaman tuhannen euron edestä, mutta joiden maksaminen muutamassa kuukaudessa on mahdotonta, koska sillä välin korko on noussut pelottavalle tasolle. CGIA Studies Officen mukaan nämä ovat suurimmat riskit. Tämä osoittaa, että valtion on puututtava valtaviin likviditeettimääriin, muuten monet yritykset joutuvat näiden lainsuojattomien vangiksi. Ei vain sitä, vaan myös koronkiskonnan "torjuntarahaston" käyttöä on kannustettava. Jälkimmäinen instrumentti, joka on ollut käytössä vuosikymmeniä, mutta käytetty vain vähän, myös siksi, että se on useimmille tuntematon ja siksi käytettävissä on niukkoja taloudellisia resursseja.

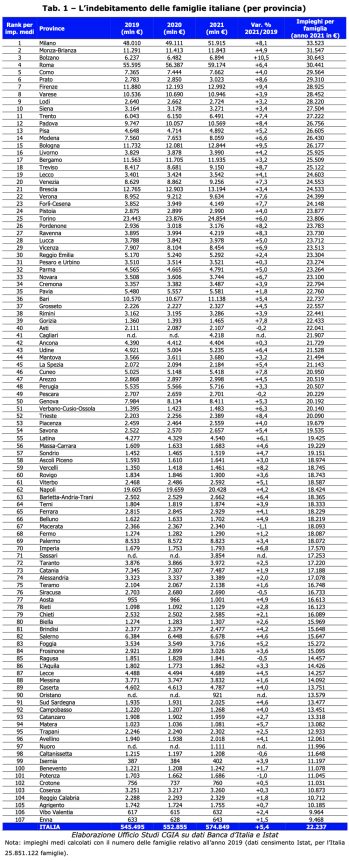

MILANO HUIPPULLA, VÄHEMMÄN MYÖS ENNALLA

Eniten "punaisia" perheitä sijaitsee Milanon maakunnassa, ja niiden keskimääräinen velka on 33.523 31.547 euroa; toisella sijalla ovat Monza-Brianzan asukkaat 30.643 30.441 eurolla ja kolmannella Bolzanon asukkaat 29.564 29.310 eurolla. Aivan palkintokorokkeen vieressä näemme Rooman velat, joiden keskimääräinen velka on 10.712 10.185 euroa, Comon 9.964 9.468 euroa ja Praton XNUMX XNUMX euroa. Vähiten altistuneiden joukossa nostamme kuitenkin esiin Reggio Calabrian maakunnassa asuvat perheet, joiden vastuu on XNUMX XNUMX euroa, Agrigenton velat XNUMX XNUMX euroa ja Vibo Valentian perheet XNUMX XNUMX euroa. Lopuksi Italian vähiten velkaantuneet perheet löytyvät Ennasta, jonka "punainen" on XNUMX XNUMX euroa.

(katso taulukko 1 ja 2).