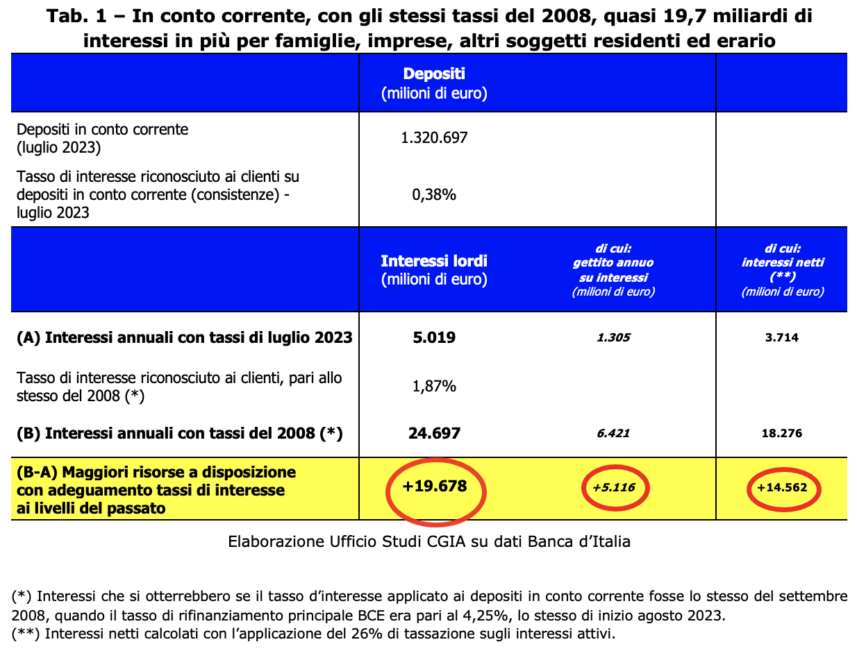

Si les banques italiennes appliquaient les mêmes intérêts sur les dépôts en compte courant qu'en 2008, année où le taux de référence de la BCE était le même qu'aujourd'hui [Lors de la réunion du 14 septembre dernier, le Conseil des gouverneurs de la BCE a relevé le principal taux de refinancement à 4,50 pour cent. Cette décision entrera en vigueur le 20 septembre], les familles et les entreprises disposeraient d'un montant net supplémentaire de 14,6 milliards d'euros. Le fisc en bénéficierait également, puisque le prélèvement sur l'épargne permettrait d'augmenter les recettes de 5,1 milliards [Aujourd'hui, la législation sur l'imposition des revenus d'intérêts prévoit l'application d'un taux forfaitaire de 26 pour cent]. Au total, les titulaires de comptes et le Trésor disposeraient donc de 19,7 milliards supplémentaires. Comment le Bureau de recherche du CGIA est-il arrivé à ces résultats ?

Il y a quinze ans, le principal taux de refinancement de la BCE était de 4,25 pour cent et les taux d'intérêt appliqués par les banques aux dépôts des Italiens étaient de 1,87 pour cent. Aujourd’hui, le coût de l’argent fixé par Francfort étant le même, ils sont de 0,38 pour cent. Eh bien, si 1.320 pour cent (au lieu de 1,87) était appliqué aux 0,38 14,6 milliards d'euros d'épargne actuellement déposés dans les établissements de crédit italiens, les familles et les entreprises se retrouveraient avec XNUMX milliards nets de plus.

Mais le fisc se réjouirait également puisque, grâce à cet alignement sur les taux actifs d'il y a 15 ans, il percevrait 5,1 milliards d'euros de recettes supplémentaires grâce à l'application actuelle des impôts sur les intérêts. En additionnant les deux montants, les épargnants et le fisc se retrouveraient avec 19,7 milliards supplémentaires : pratiquement près d'un point de PIB.

Les banques « avares » dans toute l’UE

Les établissements de crédit italiens ne sont pas les seuls à avoir maintenu les taux débiteurs sur les dépôts à des niveaux injustifiables. Les dernières données disponibles (juillet 2023) nous indiquent que le taux d'intérêt moyen appliqué aux comptes courants des familles dans la zone euro était égal à 0,27 pour cent (-105 points de base par rapport à 2008), tandis qu'en Italie il s'est stabilisé légèrement au-dessus et précisément à 0,28 (-118). Même en analysant les données relatives aux principaux pays européens, un tableau général « désolé » se dégage : en France, l'intérêt moyen appliqué était de 0,05 pour cent (-13), aux Pays-Bas de 0,10 (-70), en Espagne de 0,12 (-68). et en Allemagne de 0,41 pour cent (-164 points de base par rapport à 2008). Bref, même si la présidente de la BCE, Christine Lagarde, a invité à plusieurs reprises ces derniers mois les établissements de crédit à rémunérer davantage l'épargne des citoyens européens, aucune réponse n'a été reçue de la part des banquiers.

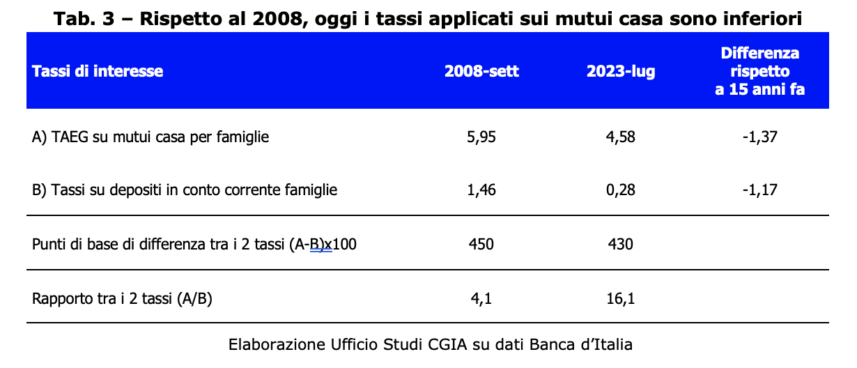

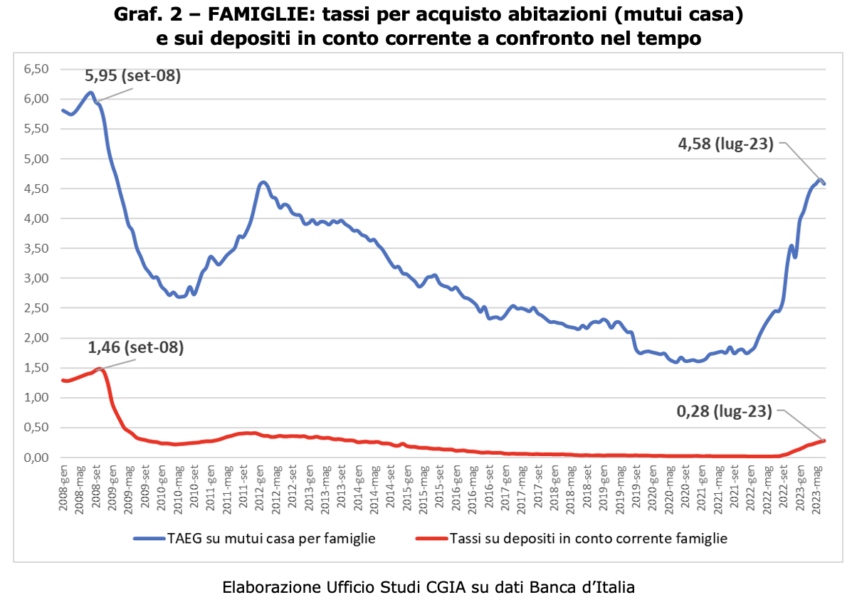

Mais aujourd’hui, les prêts hypothécaires sont moins chers qu’il y a 15 ans.

Si la comparaison entre 2008 et 2023 montre que les taux actifs sur les dépôts en compte courant étaient plus élevés il y a 15 ans, il est tout aussi exact de souligner que, également à partir de la comparaison des intérêts appliqués aux hypothèques pour l'achat d'une maison, ces dernières en 2008 étaient plus élevés qu’aujourd’hui. Bien que le taux de référence de la BCE soit le même (4,25 pour cent), le taux d'intérêt moyen frais compris (TAEG) appliqué aujourd'hui à un prêt hypothécaire en Italie est de 4,58 pour cent ; Il y a 15 ans, ce chiffre était de 5,95 pour cent. Il convient également de noter que les deux affaires qui viennent d’être évoquées concernent un nombre de sujets très différent. Si toutes les familles italiennes (soit un peu plus de 26 millions d'unités) disposent d'un compte courant (dans une banque ou à la Poste italienne), les familles qui ont contracté un prêt hypothécaire auprès d'un établissement de crédit pour l'achat d'une maison sont actuellement " seulement" 3,5 millions (environ 13 pour cent du total). Ainsi, si toutes les familles subissent une perte entre 2008 et 2023 de la comparaison du rendement de leur épargne, celles qui bénéficient hypothétiquement de la comparaison du taux appliqué sur le crédit immobilier sont peu nombreuses. Pour les banques, évidemment, la situation est inversée : si entre 2008 et 2023 le bénéfice économique de l'application des revenus d'intérêts sur les comptes courants est très élevé, la « perte » de l'application des taux hypothécaires est en revanche très limitée.

Les établissements de crédit italiens aux bilans de plus en plus positifs

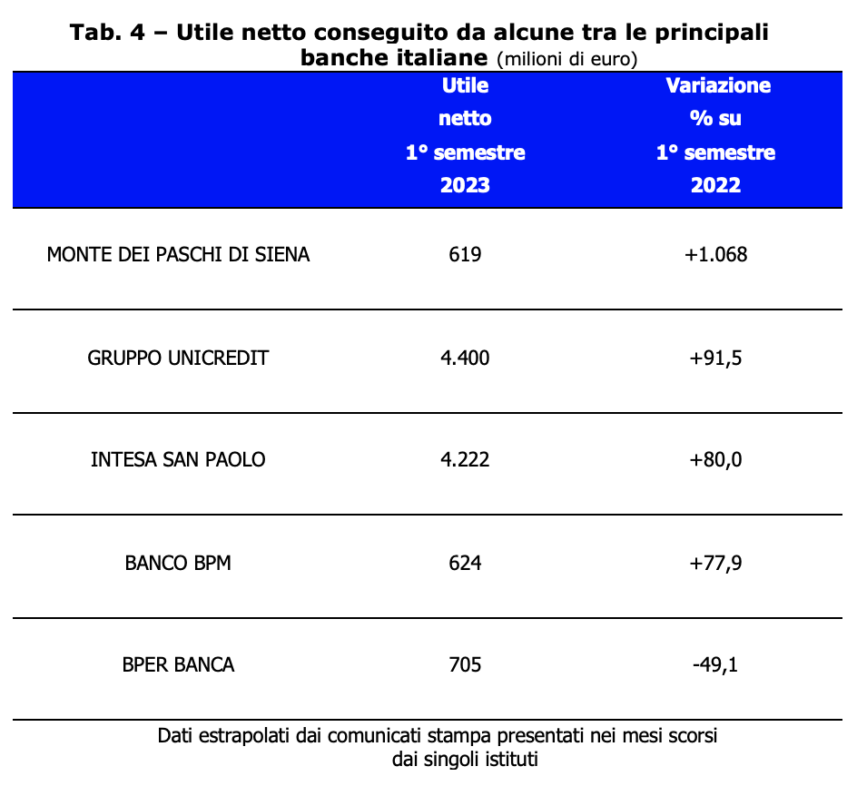

Si le retour de l'inflation et la hausse des taux qui en a résulté ont conduit à un appauvrissement général des familles italiennes, nos banques, en revanche, ont enregistré des résultats budgétaires extraordinairement positifs. En 2022, en effet, les établissements de crédit de notre pays ont totalisé, nets d'impôts, 21,8 milliards d'euros de bénéfices, soit pratiquement 8 milliards de plus qu'en 2021 (+58 %).Banque d'Italie, Rapport annuel – Annexe, Rome 31 mai 2023]. Cette situation s'est également confirmée au cours des six premiers mois de cette année. Parmi les principaux groupes bancaires présents en Italie, la croissance en pourcentage des bénéfices a été très positive. Un seul, BPER BANCA, malgré un bénéfice net de 705 millions d'euros, a enregistré une baisse (-49,1%).

Nous ne pouvons évidemment qu'exprimer une grande satisfaction face à ces résultats ; cela signifie que la gouvernance de ces institutions bancaires s'est avérée de grande qualité. Cependant, il est clair que l'année dernière - avec des taux actifs appliqués sur les dépôts à zéro et des taux négatifs appliqués sur les prêts ou les hypothèques atteignant environ 5 pour cent - la politique monétaire de la BCE a favorisé l'obtention d'excellents résultats budgétaires pour les établissements de crédit. Nous espérons désormais que ces avantages économiques accumulés depuis un an et demi seront en partie redistribués, en reconnaissant, par exemple, une rémunération « décente » à ceux qui continuent de garder leur épargne sur leurs comptes bancaires.

Oui (avec réserves) à la taxation des bénéfices supplémentaires

Le harcèlement fiscal contre quiconque est toujours déplorable. Même lorsque le destinataire de cette mesure est une banque ou une multinationale. Cependant, lorsqu’une personne, dans une période économique particulière, exploite sa position de revenu pour augmenter considérablement ses profits, l’introduction d’un impôt exceptionnel et unique est, à notre avis, souhaitable. Concernant l'introduction de l'imposition sur les bénéfices supplémentaires des banques introduite par le gouvernement Meloni avec le décret législatif n° 104/2023, nous espérons que le Parlement l'améliorera une fois convertie en loi. Par exemple, éviter de pénaliser les petits établissements de crédit qui, même dans ce moment critique, n'ont pas manqué d'apporter leur soutien aux familles et aux petites entreprises. Aussi, comme le prévoit la loi consolidée relative aux impôts sur le revenu (TUIR), rendre le retrait extraordinaire déductible des revenus professionnels. Nous ne sommes toutefois pas en mesure de porter un jugement technique sur la légitimité constitutionnelle de cette disposition. Nous tenons à souligner que ceux qui bénéficient d'une augmentation exponentielle des bénéfices résultant d'une situation extraordinaire (en l'occurrence de la hausse des taux de référence imposés par la BCE), doivent tenir compte de l'introduction par la loi d'un retrait. Une mesure, cette dernière, tout à fait conforme aux principes généraux également évoqués dans l'art. 2 de notre Constitution.