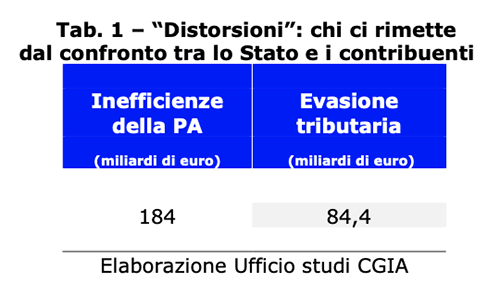

La mauvaise bureaucratie qui s'empare malheureusement de la majeure partie de notre Administration Publique (AP) provoque des dommages économiques aux contribuables italiens estimés à environ 184 milliards d'euros par an. Ce dernier montant représente plus du double de l’ampleur de l’évasion fiscale présente en Italie. Selon le ministère de l'Économie et des Finances (MEF), en effet, la perte de recettes annuelles s'élève à 84,4 milliards d'euros (voir Tab. 1).

• Une provocation

Ce qui a été dénoncé par le Bureau de recherche du CGIA est une provocation claire qui met en évidence un aspect important : dans la relation de « donnant-donnant » entre l'État et les contribuables, le fardeau économique des « distorsions » causées par l'AP aux Italiens a un poids nettement plus élevé. que les ressources perdues que des contribuables malhonnêtes décident de ne pas payer au Trésor. Cela dit, s’il faut absolument améliorer la qualité des services offerts aux citoyens, il est encore plus nécessaire de lutter sans réserve contre l’évasion fiscale, partout où elle se cache. L'infidélité fiscale est en effet un fléau socio-économique inacceptable qui pénalise, entre autres, les plus faibles, car elle réduit la qualité et la quantité des services offerts par le système public. Pas seulement. La thèse selon laquelle ne pas payer d’impôts serait « justifié » parce que l’État fonctionne mal n’est même pas plausible. Si tout le monde payait ce qui est demandé, l’AP disposerait de plus de ressources, elle fonctionnerait probablement mieux et les conditions seraient également créées pour réduire structurellement la pression fiscale.

• L'évasion fiscale est un problème, mais l'inefficacité de l'AP est le problème du pays

Résumé:

celle évoquée ci-dessus est une comparaison qui n’a aucune valeur scientifique. Nous verrons plus tard, en effet, que les effets économiques de l’inefficacité de l’AP qui pèsent sur les entreprises proviennent de sources différentes, les données ne sont pas homogènes, parfois les domaines d’application se chevauchent et, pour ces raisons, ils ne peuvent s’additionner.

Thèse:

cependant, il a sa propre rigueur conceptuelle. À la lumière des chiffres mentionnés, cela nous amène à dire qu'une AP qui fonctionne mal et mal cause aux contribuables un préjudice économique bien plus important, voire plus du double, que celui que subit l'État de ceux qui ne remplissent pas leur devoir envers l'État. autorités fiscales.

conclusion:

L'évasion fiscale est un problème majeur que nous devons absolument éradiquer, mais le véritable problème du système de notre pays est de développer une machine publique précise, efficace et efficiente.

• Il est faux de généraliser

Il est évidemment toujours faux de généraliser, même notre AP peut compter sur des points d'excellence au niveau central et local qui - dans les secteurs de la santé, de la recherche, des télécommunications, etc. – n’ont pas d’égal dans le reste de l’Europe. Cependant, le gaspillage, le gaspillage et l’inefficacité présents dans notre bureaucratie publique sont une amère réalité qui, malheureusement, ont freiné et continuent de freiner la modernisation du pays.

• Les enjeux critiques de notre AP

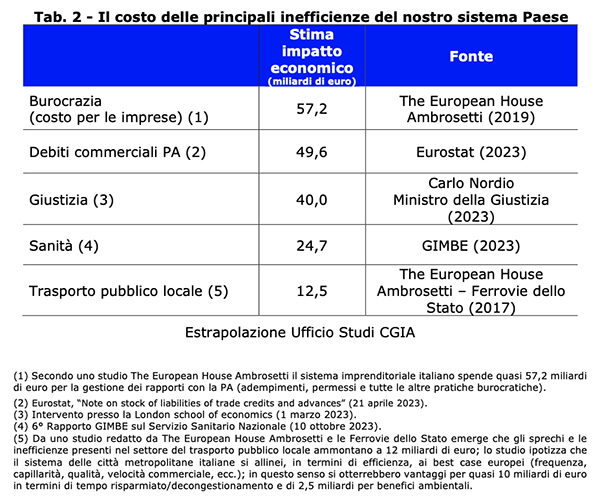

Le Bureau de recherche du CGIA a repris et aligné les résultats d'une série d'analyses des principales inefficacités qui caractérisent notre AP. En résumé, ce sont :

- le coût annuel supporté par les entreprises pour la gestion des relations avec l'AP (bureaucratie) est égal à 57,2 milliards d'euros (Source: The European House Ambrosetti);

- les dettes commerciales de l'AP envers ses fournisseurs s'élèvent à 49,6 milliards d'euros (Source : Eurostat) ;

- la lenteur de la justice coûte au système national 2 points de PIB par an, ce qui équivaut à 40 milliards d'euros (Source : Ministre de la Justice, Carlo Nordio) ;

- les inefficacités et les gaspillages présents dans les soins de santé peuvent être quantifiés à 24,7 milliards d'euros chaque année (Source : GIMBE) ;

- les gaspillages et les inefficacités présents dans le secteur des transports publics locaux s'élèvent à 12,5 milliards d'euros par an (Source : La Maison Européenne Ambrosetti-Ferrovie dello Stato) (voir Tab.2).

Comme nous l'avons déjà souligné ci-dessus, les effets économiques de ces dysfonctionnements, issus de sources différentes, ne peuvent être additionnés, également parce que dans de nombreux cas les zones d'influence de ces analyses se recoupent. Cependant, ces avertissements n'affectent pas la précision du résultat de la comparaison exprimée ci-dessus.

• Les estimations « peu fiables » du MEF sur l'évasion fiscale des indépendants

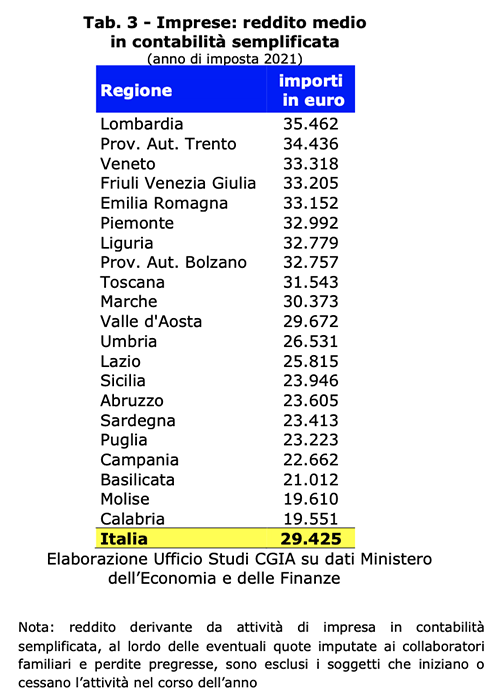

Au sujet de l'évasion fiscale, la presse et de nombreux commentateurs faisant autorité citent souvent les données du ministère de l'Économie et des Finances (MEF) qui estime l'écart fiscal des recettes fiscales présentes dans le pays à 84,4 milliards d'euros (moyenne de la période 2018-2020). . En approfondissant cette analyse, le type d'impôt le plus éludé serait l'Irpef pour les travailleurs indépendants, pour un montant égal à 31,2 milliards d'euros, ce qui correspond à une propension à un écart d'impôt qui depuis des années se rapproche régulièrement du 70 pour cent. Cela signifie, selon les auteurs de cette élaboration, qu'un peu moins de 70 pour cent de l'Irpef ne seraient pas versés au trésor par les travailleurs indépendants. Nous n'expliquons pas l'intérêt de la méthodologie de calcul utilisée, mais nous nous limitons à démontrer le « manque de fiabilité » de ce résultat. Selon les déclarations fiscales des travailleurs indépendants en comptabilité simplifiée du Nord (essentiellement artisans et commerçants) ils ont déclaré en moyenne 33 mille euros bruts sur l'exercice fiscal 2021.

• 70 % n'ont aucun employé

Nous tenons à souligner que plus de 70 pour cent de ces numéros de TVA sont constitués du seul propriétaire de l'entreprise (c'est-à-dire qu'il travaille seul ou, au maximum, avec un travailleur familial). Bien. Si, comme le prétend le MEF, ces activités échappent à près de 70 pour cent de l'Irpef, combien devraient-ils déclarer s'ils se conformaient aux demandes du Trésor ? 130 pour cent de plus, soit près de 76 mille euros par an. Or, comment peuvent-ils « atteindre » en réalité un seuil de revenus aussi élevé si la grande majorité travaille seule, donc ils ne sont guère plus qu'un employé, et peuvent tout au plus travailler 10 à 12 heures par jour, sans compter que pendant cette période période horaire doit aussi traiter avec les clients, avec les fournisseurs, avec d'autres entreprises, avec le comptable, avec la banque, avec la compagnie d'assurance et comme tout le commun des mortels peut-il se blesser, tomber malade, etc., etc. ?

• Ce ne sont pas les nouveaux « personnes affamés »

Évidemment, personne ne peut cacher que même parmi les travailleurs autonomes, il existe des poches d’évasion fiscale qu’il faut absolument éradiquer. Cependant, c'est une autre chose de prétendre qu'en moyenne les artisans et les commerçants échappent à 70 pour cent de leurs revenus. Bien que calculée de manière très fine, lorsqu'on la « pose », cette hypothèse conduit à des conclusions peu fiables. Pas seulement. Il est également insupportable que de nombreux organes de presse et de nombreux commentateurs utilisent ces estimations pour accuser les travailleurs indépendants d'être « laids, sales et mauvais » ; c'est-à-dire les nouveaux « peuples affamés ». Une meilleure connaissance publique des numéros de TVA empêcherait de nombreux observateurs de parvenir à des conclusions qui ne correspondent pas à la réalité.

• Au Nord, ils déclarent 33% de plus que leurs collègues du Sud

En observant les déclarations fiscales par région des entrepreneurs individuels en comptabilité simplifiée (régime fiscal qui concerne la grande majorité des artisans et petits commerçants), les différences de revenus sont très évidentes. Si en moyenne 33 mille euros par an sont déclarés au Nord, seulement 22 mille au Sud. Cela signifie que 33 pour cent de plus sont déclarés dans le Nord. Cette fourchette tend même à s’accroître lorsque les déclarations fiscales des entreprises individuelles sont analysées en comptabilité ordinaire. Évidemment, ces écarts sont certainement imputables aux différentes situations économiques et sociales présentes dans ces deux macro-zones. Cependant, l’impact de l’évasion fiscale de survie, qui revêt des dimensions considérables dans le Sud, est également d’une importance considérable. En d’autres termes, l’essentiel de l’évasion fiscale portant sur les numéros de TVA se situe majoritairement dans le Sud, où la précarité et la marginalisation de ces travailleurs reflètent la forte précarité économique de cette répartition géographique. En analysant les données des différentes régions, en ce qui concerne les déclarations fiscales en comptabilité simplifiée, en Lombardie les indépendants déclarent 35.462 34.436 euros, dans la province de Trente 33.318 33.205 euros, en Vénétie 23.946 23.223 et dans le Frioul-Vénétie Julienne 22.662 21.012 euros. En revanche, en Sicile, il s'élève à 19.610 19.551 euros, dans les Pouilles à 29.425 3 euros, en Campanie à XNUMX XNUMX euros, en Basilicate à XNUMX XNUMX euros, dans le Molise à XNUMX XNUMX euros et en Calabre à XNUMX XNUMX euros. La moyenne nationale est égale à XNUMX XNUMX euros (voir Tab.XNUMX).