Les importations pourraient être menacées : notamment en provenance de Lombardie et de Vénétie

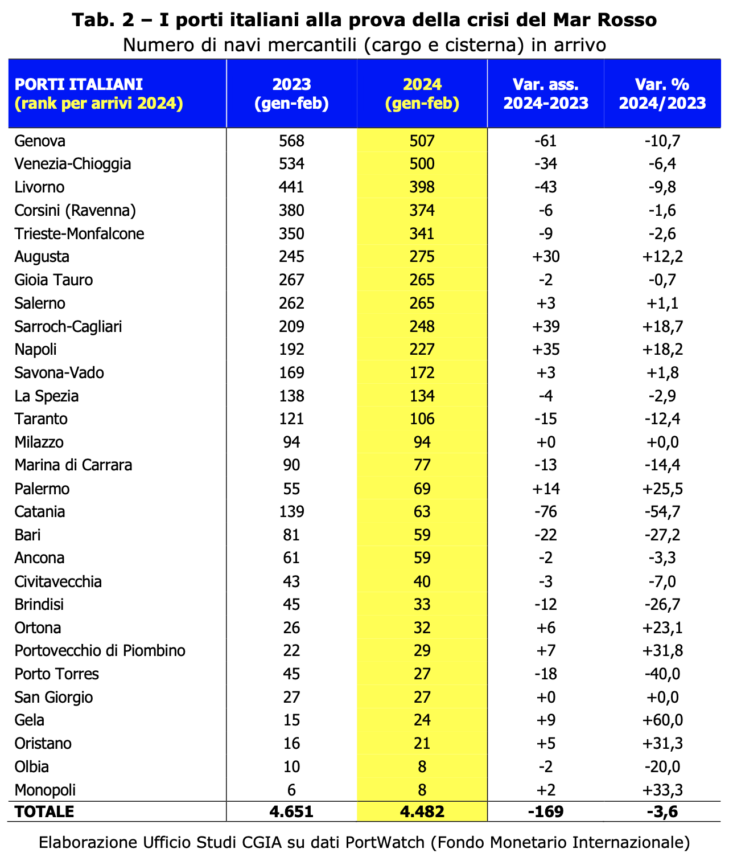

Jusqu’à présent, les vents de guerre qui soufflent au Moyen-Orient n’ont pas encore produit d’effets particulièrement graves sur notre commerce. En effet, entre les deux premiers mois de 2023 et la même période de cette année, le nombre de navires marchands (cargos et pétroliers) arrivant dans les ports italiens a diminué de 169 unités (soit -3,6 pour cent du total des arrivées).

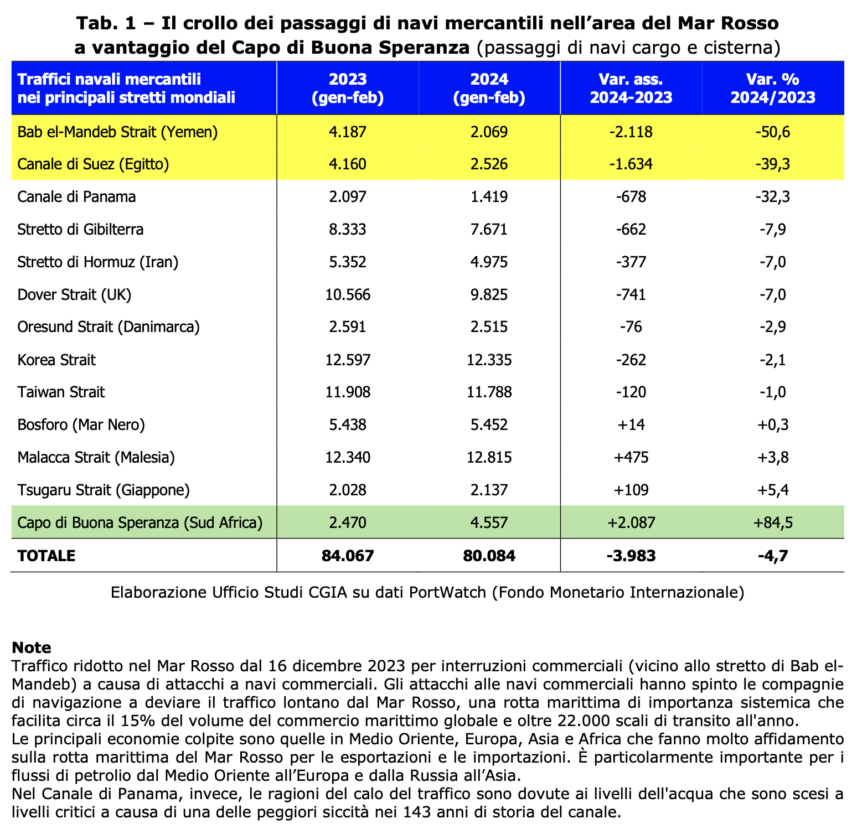

Bref, la guerre entre Israël et le Hamas et ses effets dans la région de la mer Rouge ne se font pas encore sentir de manière significative. Bien entendu, l'effondrement des passages de navires marchands au cours des deux premiers mois de 2024 dans le détroit de Bab el-Mandeb (Yémen) (-50,5 pour cent) et dans le canal de Suez (Égypte) (-39,3 pour cent) a été significatif ; par conséquent, les transits le long du Cap de Bonne-Espérance (Afrique du Sud) ont connu une augmentation de 84,5 pour cent (voir l'onglet 1).

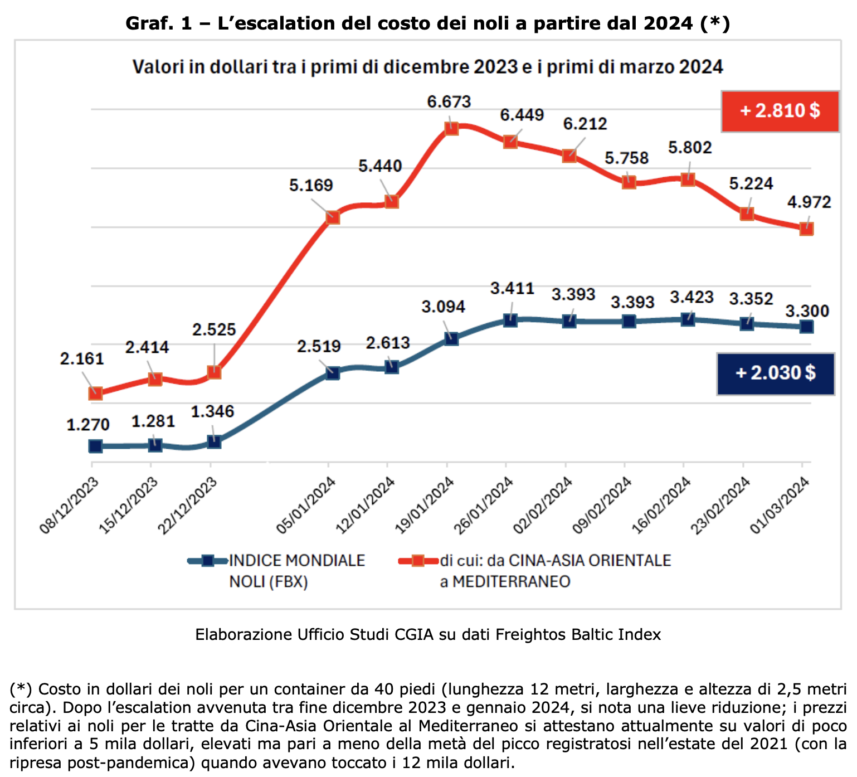

Cela signifie que, du moins jusqu'à présent, les navires marchands en provenance d'Asie du Sud-Est ont presque tous débarqué en Méditerranée, puis dans nos ports. Les temps de trajet se sont évidemment allongés, entraînant une forte augmentation du coût du fret. Pour un conteneur de 40 pieds (12 mètres de long, environ 2,5 mètres de large et de haut) qui a parcouru la route Chine-Asie de l'Est à la mi-janvier et atteint la Méditerranée, le prix a culminé à 6.673 2021 dollars. Rien à voir cependant avec les tarifs qui étaient pratiqués à l’été 12.000, alors qu’ils avoisinaient les 1 4.972 dollars. Il convient également de noter que les coûts sont en baisse par rapport à il y a quelques mois. Le 3.300er mars dernier, en effet, le prix est tombé à XNUMX XNUMX dollars par conteneur, contre XNUMX XNUMX dollars enregistrés par l'indice mondial du fret calculé par Freightos Baltic Index. (voir graphique 1). C'est le département de recherche du CGIA.

Ports : moins d'accostages à Gênes, Livourne et Venise

Comme nous l'avons dit plus haut, entre les deux premiers mois de 2023 et la même période de cette année, le nombre de navires marchands (cargos et pétroliers) arrivant dans les ports italiens a subi une réduction de 169 unités (-3,6 pour cent du total). Parmi les principaux systèmes portuaires présents dans le pays, la contraction la plus importante en termes absolus a concerné Gênes qui a vu les quais diminuer de 61 unités (-10,7 pour cent). Livourne suit avec -43 (-9,8 pour cent) et Venise avec -34 (-6,4 pour cent). En revanche, les résultats obtenus par le port d'Augusta (ce système portuaire se caractérise par la forte présence d'activités pétrolières, de stockage et de construction navale) qui a enregistré une augmentation des postes d'amarrage de 30 unités (+12,2 pour cent), par rapport à celui de Naples (Les spécificités de ce site concernent la construction navale, le cabotage et le transport de marchandises pour la Sicile et la Sardaigne) avec +35 unités (+18,2%) et de celui de Sarroch-Cagliari (cette structure est spécialisée dans les activités pétrochimiques/pétrolières, le trafic commercial, le transbordement et Ro-Ro) avec +39 unités (+18,7 %) (voir l'onglet 2).

Les importations sont menacées, notamment en provenance de Lombardie et de Vénétie

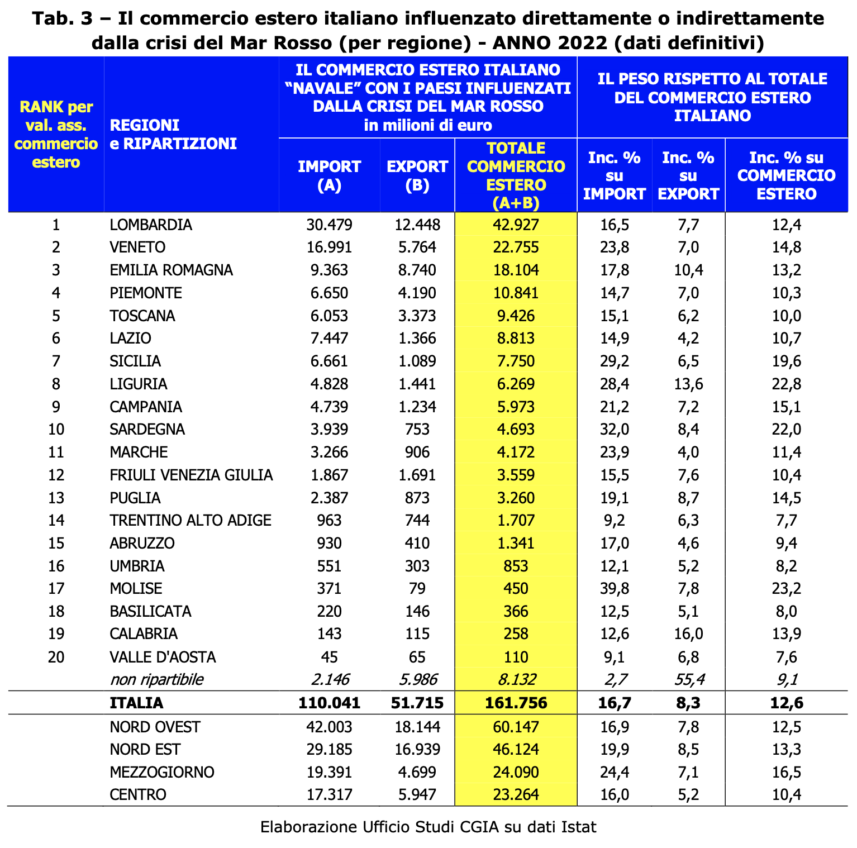

En référence aux dernières données statistiques disponibles (année 2022), le commerce extérieur italien (import + export) qui « voyage » par bateau avec les pays directement ou indirectement influencés par la crise de la mer Rouge (import-export qui s'effectue par transport maritime avec pays d'Asie centrale, d'Asie de l'Est, d'Océanie et du Moyen-Orient ; pour ces zones, le transport maritime représente 2/3 (66%) de la valeur totale des échanges (161,7 milliards d'euros sur 246,8 milliards d'euros, sur la base des données définitives pour 2022 L'import-export italien total dans le monde s'est élevé à 1.286 milliards d'euros en 2022 (660 milliards d'euros d'importations et 626 milliards d'exportations). Les données montrent, d'une part en partie surestimées, en raison de l'effet de certains changements climatiques Les pays de l'Est qui ne « gravitent pas » sur la mer Rouge comme la Syrie, la Jordanie, Israël, le Liban, la Géorgie, l'Arménie et l'Azerbaïdjan (mais qui se trouvent néanmoins dans une zone actuellement de haute tension géopolitique), et d'autre part en partie sous-estimé, car les pays de l'Est de l'Afrique subsaharienne n'y sont pas inclus, territoires pour lesquels le commerce extérieur avec l'Italie passe facilement par Suez) s'élève à 161,7 milliards d'euros. Ce montant affecte l'ensemble du commerce extérieur de notre pays à hauteur de 12,6 pour cent. Sur ces 161,7 milliards, 110 (soit 68 pour cent) concernent les importations et « seulement » 51,7 milliards d'euros (soit 32 pour cent) concernent les exportations. À la lumière de ces chiffres, si la situation dans la zone du Moyen-Orient devait encore se détériorer, l'impact négatif pourrait se faire davantage sentir sur les importations de marchandises. Au niveau régional, la Lombardie et la Vénétie sont les zones qui pourraient être les plus à risque : si la première compte 30,4 milliards d'importations dans les pays concernés, la seconde en compte près de 17. Viennent ensuite l'Émilie-Romagne avec 9,3 milliards et le Latium avec 7,4 milliards. milliard. Sur le front des exportations, cependant, la plus « en danger » reste encore une fois la Lombardie qui enregistre 12,5 milliards de ventes dans ces zones. L'Émilie-Romagne suit avec 8,7 et la Vénétie avec 5,7 milliards d'euros (voir l'onglet 3).

Il convient également de souligner que la valeur des importations influencées par la crise de la mer Rouge est en baisse par rapport à 2022 (de 110 milliards d'euros aux 95 estimés pour 2023), en raison de la baisse des prix des importations, notamment des produits énergétiques. Toutefois, si les tensions perdurent dans cette région, une nouvelle flambée des prix du pétrole brut et du gaz naturel ne peut être exclue.

Les machines et les produits pétroliers/chimiques sont en danger

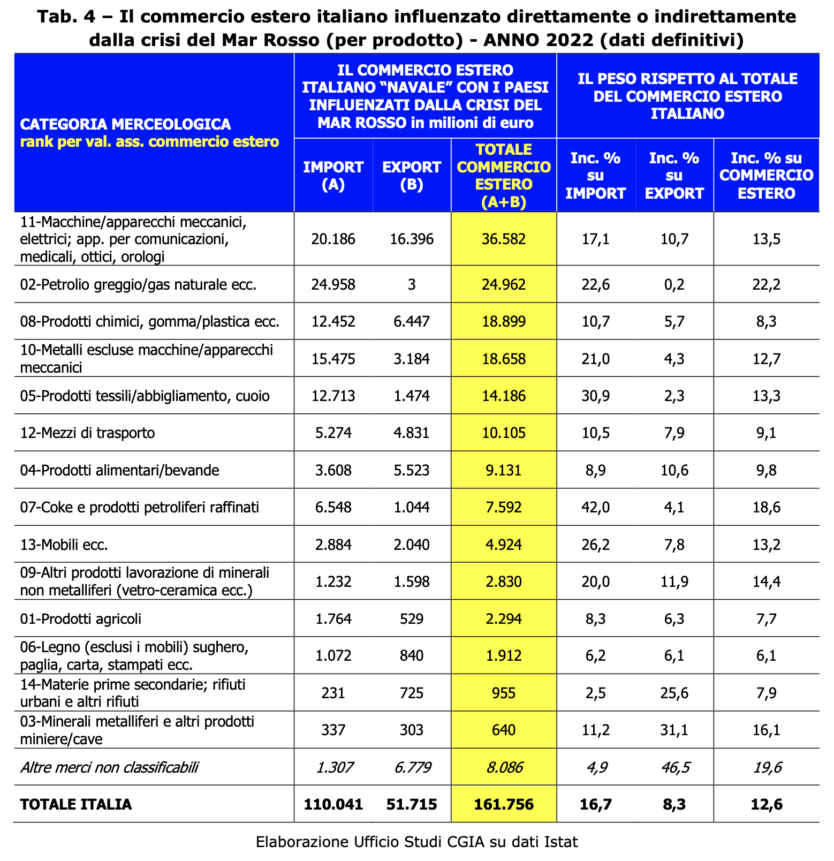

De l'analyse des catégories de produits, il ressort que sur les 161,7 milliards d'euros que représente le commerce extérieur avec les pays touchés par la crise de la mer Rouge, les machines et les appareils électriques/mécaniques sont les productions qui pourraient être les plus pénalisées par les vents de guerre qui ils soufflent dans cette zone. Les dernières données disponibles nous indiquent en effet que cette catégorie de produits représente un total de 36,5 milliards d'euros par an (20,1 milliards d'importations auxquels s'ajoutent 16,4 milliards d'exportations). Viennent ensuite les produits pétroliers et le gaz naturel avec 24,9 milliards d'euros, les produits chimiques/caoutchouc/plastique avec 18,9 milliards (12,4 d'importations et 6,4 d'exportations) et les métaux avec 18,6 milliards d'euros (15,4 d'importations et 3,2 d'exportations). (voir l'onglet 4).

Abonnez-vous à notre newsletter!