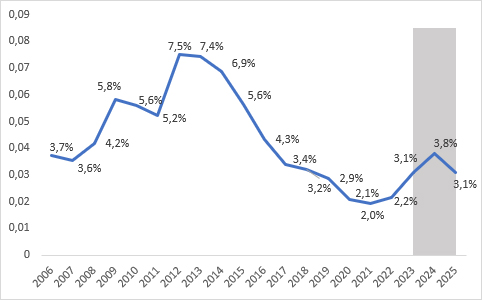

Taux de dégradation des crédits aux entreprises : en 2023 niveaux supérieurs à ceux d'avant Covid (3,1%), en 2024 pic de 3,8%, en 2025 nouvelle baisse (3,1%).

L'inflation, la politique monétaire restrictive de la BCE et un ralentissement de la croissance entraîneront une augmentation des nouveaux prêts dépréciés jusqu'à fin 2024, lorsque les taux de détérioration du crédit atteindront leurs plus hauts niveaux depuis 2016 ; en 2025, une nouvelle baisse par rapport aux niveaux de cette année. Les augmentations les plus significatives concerneront les entreprises industrielles de taille moyenne en 2023, tandis que sur l'ensemble de la période de trois ans, ce seront principalement les micro-entreprises des secteurs de l'agriculture et de la construction.

L'inflation, la politique monétaire restrictive de la BCE avec pour conséquence une augmentation des taux d'intérêt et un ralentissement de l'économie se traduisent par une nouvelle croissance des prêts non performants qui, au cours des deux prochaines années, augmenteront considérablement par rapport aux niveaux historiquement bas enregistrés les années précédentes. En effet, selon les estimations d'Abi et Cerved, en 2023, le taux de détérioration du crédit aux entreprises (l'indicateur qui exprime le pourcentage de prêts sains en début de période qui deviennent non performants au cours de l'année) atteindra 3,1% contre 2,2 % en 2022, dépassant pour la première fois les valeurs pré-Covid qui s'élevaient à 2019% en 2,9.

Une nouvelle hausse est ensuite attendue en 2024 qui amènera l'indice à atteindre un sommet de 3,8%, la valeur la plus élevée depuis 2016, tandis qu'en 2025 la tendance s'inversera, avec une réduction des nouveaux prêts douteux qui ramènera la détérioration à 3,1%. , donc toujours supérieur à 2019 mais loin des maximums enregistrés en 2012 (7,5%). Tels sont les principaux résultats de l'Abi-Cerved Outlook 2023-2025, un rapport qu'Abi et Cerved réalisent périodiquement sur les estimations des flux de nouveaux prêts dépréciés des entreprises (données qui, outre les créances douteuses, incluent les prêts que les banques doivent classer comme impayés ou impayés), avec des détails dimensionnels, par secteur et par zone géographique.

Graphique 1 – Taux de dégradation des prêts aux entreprises

Source ABI-CERVED

Comme le montrent les dernières données officielles publiées par la Banque d'Italie, le taux de détérioration des prêts des sociétés non financières, après la légère hausse fin 2022 (2,2% contre 2,0% au quatrième trimestre 2021), a continué de croître également au premier trimestre 2023, atteignant 2,3% contre 2,0% à la même période l'an dernier. Abi et Cerved estiment qu'en moyenne en 2023, les plus fortes augmentations concerneront les micro (de 2,4% à 3,3%) et les grandes entreprises (de 1% à 1,9%), ainsi que les entreprises qui opèrent dans le secteur industriel (de 1,7% à 2,8%). ), surtout de taille moyenne (de 0,9% à 2,4%) et situées dans le sud de l'Italie (de 2,8% à 4,0%) .

Après le pic de 2024, fin 2025 le taux de dégradation du crédit reviendra à des valeurs similaires ou inférieures à 2023 dans toutes les classes de taille d'entreprise. Au niveau sectoriel, la situation est plus hétérogène, la construction et l'agriculture se détériorant par rapport à 2023 (de 2,9% à 3,3% et de 2,8% à 3,2% respectivement), bien que la construction soit le seul secteur à observer des niveaux inférieurs à ceux de 2019. (3,3% contre 4,0%). Au niveau territorial, le Sud est la seule zone avec un taux de dégradation en baisse par rapport à 2019 (3,9% contre 4,2% en 2019).

«Nous avions prédit qu'au cours de l'année 2023, en raison des inconnues liées au contexte géopolitique et avec la fin certaine des mesures d'urgence appliquées pendant la période pandémique, les prêts douteux des entreprises augmenteraient à nouveau. Cependant, ces dernières années, le marché s'est structuré pour gérer l'augmentation des volumes de NPL et les politiques de gestion des banques et des opérateurs spécialisés ont également mûri - affirme Andrea Mignanelli, PDG du Groupe Cerved - Dans cette phase économique délicate, il est nécessaire pour gérer les NPL avec stabilité et certaines règles. Les données, les algorithmes et les technologies permettent de rendre plus efficace la cession des prêts douteux, tout en continuant à financer les entreprises. »

« Une inflation élevée, une politique monétaire restrictive et un ralentissement de l'économie risquent d'entraîner une exacerbation des risques financiers des entreprises, créant les conditions d'une augmentation des prêts non performants ». C'est le commentaire du directeur général de l'ABI, Giovanni Sabatini, qui a ajouté : « À cet égard, par exemple, certaines règles européennes actuelles qui pénalisent la renégociation des prêts bancaires devraient être rapidement révisées ».

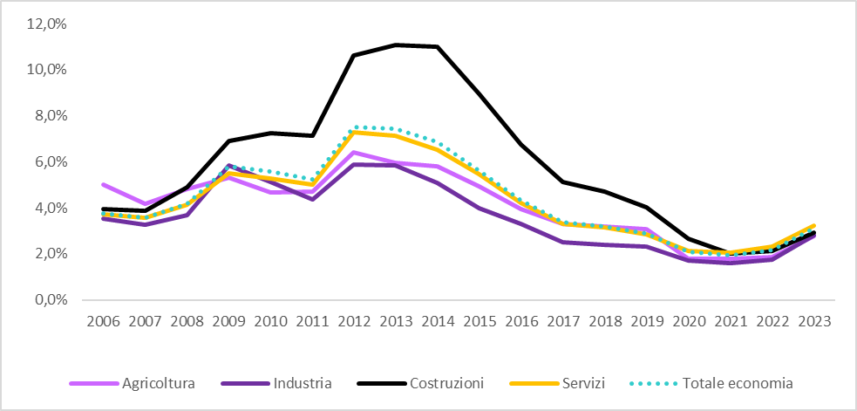

Tendances sectorielles pour 2023

Les estimations sectorielles du taux de détérioration des prêts aux entreprises montrent qu'entre 2022 et 2023, les nouveaux prêts en défaut augmenteront dans tous les secteurs considérés, à commencer par l'industrie (de 1,7% à 2,8%) et l'agriculture (de 1,8% à 2,8%). ). Les services restent le secteur avec le taux de détérioration le plus élevé, égal à 3,2% (contre 2,3%), suivi par la construction (2,9% contre 2,1%). La croissance des taux de défaut conduit l'industrie et les services à dépasser les niveaux d'avant Covid (respectivement 2,3% et 2,8% en 2019), tandis que l'agriculture et la construction restent en dessous des valeurs de 2019 (respectivement 3,1% et 4,0%).

Graphique 3 – Taux de détérioration du crédit aux entreprises par macro-secteur

Source ABI-CERVED

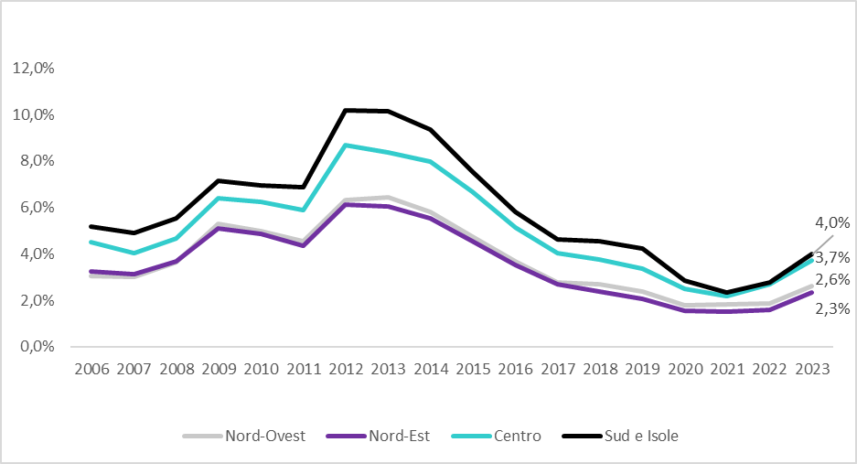

Tendances géographiques en 2023

Les estimations indiquent une augmentation du taux de détérioration du crédit aux entreprises dans toutes les régions du pays pour 2023. Le Sud et les Îles se confirment comme la zone où le taux de défaut est le plus élevé, passant de 2,8% en 2022 à 4% ; malgré cela, le Sud est la seule zone qui reste en dessous des niveaux d'avant Covid (4,2%). Une augmentation significative des taux de détérioration a également été enregistrée dans le Nord, le Nord-Est atteignant 2,3% contre 1,6% l'année précédente et le Nord-Ouest passant de 1,8% à 2,6%, dépassant les deux valeurs de 2019 (2,4% pour le Nord-Ouest et 2,1% pour le Nord-Est). Le Centre croît de 1 point de pourcentage et passe de 2,7% en 2022 à 3,7% en 2023.

Graphique 4 – Taux de détérioration du crédit aux entreprises par macro-zone

Source ABI-CERVED

Les prévisions pour 2024/2025

Les prévisions des flux de nouveaux PNP sur la période biennale 2024/2025 reflètent un cadre économique caractérisé par une grande incertitude et un ralentissement de l'activité économique, avec une forte augmentation des nouveaux prêts en défaut pour les entreprises non financières : en 2024, en En fait, le taux de détérioration conduira à 3,8%, atteignant des valeurs non atteintes depuis 2016, tandis qu'en 2025 il tombera à 3,1%, revenant aux niveaux de 2023.

En 2024, l'augmentation des flux de nouveaux PNP affectera tous les secteurs, avec une détérioration plus accentuée pour la construction (de 2,9% en 2023 à 3,9%), les services (de 3,2% à 3,9%) et l'industrie (de 2,8% à 3,5%). ), qui connaîtra en revanche la plus nette amélioration en 2025, revenant à 2,7% (contre 2,8% en 2023). Malgré une baisse moins intense (-0,6 point de pourcentage par rapport à 2024), à la fin de la période de prévision, la construction sera le seul secteur qui restera en dessous des valeurs de 2019 (4%). L’agriculture passera de 2,8% en 2023 à 3,4% en 2024, puis diminuera en 2025 à 3,2%, contre 3,1% en 2019.

Au niveau territorial, en 2024, la croissance sera plus forte dans le Nord-Ouest (de 2,6% en 2023 à 3,4%), tandis que le Sud et les Îles (de 4,0% à 4,6%) continueront d'être les zones les plus à risque, suivies par le Centre (de 3,7% à 4,4%). A la fin de la période de prévision, seul le Sud maintiendra des taux inférieurs par rapport à la période pré-Covid (3,9% contre 4,2% en 2019), convergeant vers les valeurs du Centre.