Un vrai coup dur. Le boom de l’inflation a également provoqué une forte réévaluation des indemnités de départ (TFR) [Le TFR est un élément de rémunération différé qui est payable au salarié à la fin de la relation de travail, quel que soit le type de retrait, et qui s'accumule mensuellement. Il s'agit d'une indemnité dont le versement est différé au moment de la rupture de la relation de travail, sauf exceptions prévues par la loi et la réglementation contractuelle qui répondent également à des règles précises pour sa fiscalité.] ce qui pourrait coûter aux petites entreprises en moyenne 1.500 50 euros de plus par salarié cette année, provoquant un surcoût pour ces entreprises de moins de 6 salariés estimé, prudemment, à au moins XNUMX milliards d'euros.

Les calculs ont été effectués par le Bureau d'études du CGIA, rappelant que les salariés des petites entreprises de moins de 50 salariés ont la possibilité de transférer leur indemnité de départ vers un fonds de pension complémentaire.selon le « Rapport pour l'année 2022 » de la Commission de Surveillance des Fonds de Pension (COVIP), 6,7 millions de salariés italiens (publics et privés) sont inscrits dans des fonds de pension complémentaire. L'impact en pourcentage sur le nombre total d'employés est égal à 37,2 pour cent], ou de le laisser dans l'entreprise [cette possibilité existe également pour les salariés des entreprises de plus de 50 salariés, à la différence que s'ils décident de ne pas investir le TFR dans des fonds de pension, le montant accumulé ne reste pas dans l'entreprise, mais est versé par cette dernière dans un fonds spécifique géré par l'INPS]. Même s'il n'existe pas de confirmation statistique précise, une bonne partie des salariés qui travaillent dans ces petites entreprises ont toujours opté pour la deuxième hypothèse. Ainsi, chaque année, le montant des indemnités de départ mises de côté [à l'exclusion de la part accumulée au cours de l'année, égale à environ un mois de salaire] est réévalué [la revalorisation annuelle du montant mis en réserve au titre du TFR concerne également le montant versé au Fonds INPS, mais dans ce dernier cas, la charge est supportée par le Fonds lui-même], comme l'exige la loi, de 1,5 pour cent auquel s'ajoute 75 pour cent de la variation de l'inflation réalisée en décembre par rapport au même mois de l'année précédente. Lors du traitement, il a été pris en compte que le montant réservé à chaque employé est lié à l'ancienneté et qu'en décembre 2022, l'inflation a augmenté de 11 pour cent par rapport au même mois de 2021.

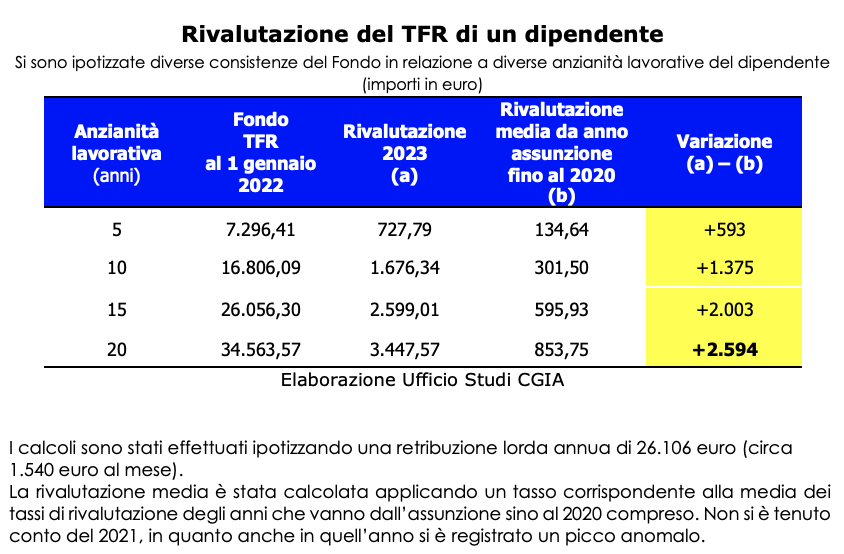

Ainsi, le bureau d'études du CGIA a émis l'hypothèse qu'un travailleur ayant travaillé 5 ans dans la même entreprise de moins de 50 salariés, la revalorisation de son indemnité de départ entraînera une augmentation des coûts de 2023 euros dans le budget 593 par rapport à ce qui était prévu. reconnue au salarié à nouveau avec cette opération dans la période allant de son embauche jusqu'en 2020. Si toutefois l'ancienneté est de 10 ans, l'augmentation est de 1.375 15 euros, avec 2.003 années d'ancienneté, cependant, l'augmentation est de 20 2.594 euros. Enfin, si le salarié franchit chaque jour les portes de l'entreprise depuis XNUMX ans, le surcoût pour cette dernière a atteint XNUMX euros.

L’estimation du surcoût

Il convient de noter que, de manière générale, les salariés des petites entreprises ont une ancienneté plus courte que leurs collègues employés dans les grandes entreprises. Ces dernières sont des entreprises qui, du fait du versement de salaires « plus élevés », tendent à avoir un chiffre d'affaires moins « accentué » que les petites entreprises. Il convient également de souligner que le nombre de salariés des petites entreprises qui ont transféré leurs indemnités de départ vers des fonds de pension est très limité. Comme nous le disions plus haut, la grande majorité des 6,5 millions de salariés qui travaillent dans des entreprises de moins de 50 salariés les « quittent » dans l'entreprise. En supposant que ceux qui ont choisi de ne pas le transférer vers un fonds de pension complémentaire soient 4,3 millions (environ 66 pour cent du total) et ont une ancienneté moyenne que nous estimons à 10 ans, l'évolution de la revalorisation du TFR par rapport la moyenne versée au salarié sur la période allant de son embauche à 2020 était positive et prudentiellement égale à au moins 6 milliards. En bref, pour le million et demi d'entreprises de moins de 50 salariés présentes en Italie, la poussée inflationniste aurait entraîné, en termes d'ISF, un coup terrifiant qui, ajouté aux effets imputables à l'augmentation « imprudente » des Les taux d'intérêt décidés par la BCE ont mis en difficulté une grande partie du système productif de notre pays.

Le garder en interne est un avantage pour les entrepreneurs

Il est toutefois utile de souligner que l’indemnité de départ est une forme de salaire différé ; si le salarié décide de le « laisser » dans l'entreprise, les conséquences financières peuvent aussi être négatives, comme cela s'est produit cette année. Il reste néanmoins souhaitable pour l’entreprise que le salarié s’en tienne à cette décision. En effet, pour faire face au manque de liquidités qui a toujours caractérisé la vie quotidienne de ces réalités, il est important de disposer de ressources supplémentaires, même si elles ne sont pas « les siennes ». De l'argent que l'entrepreneur a cependant en "prêt" et doit verser au moins en partie à son salarié lorsque celui-ci en fait la demande pendant la période de travail ou en totalité à la fin de la relation de travail.

Les petites entreprises du Sud sont les plus pénalisées

Ne disposant pas de données relatives au nombre de salariés employés dans les entreprises de moins de 50 salariés ayant décidé de transférer leur ISF vers des fonds de pension, on peut émettre à l'échelle territoriale l'hypothèse que les entreprises les plus « impactées » financièrement par la revalorisation des indemnités de départ de ses salariés étaient ceux situés dans les zones où le poids des petites entreprises en termes d'effectifs est plus important. La situation la plus critique aurait donc dû affecter le Sud et en particulier Vibo Valentia, où 91 pour cent des entreprises ayant des salariés présentes dans la province ont moins de 50 salariés. Viennent ensuite Trapani (89,3 pour cent), Agrigente (88,7 pour cent), Nuoro (88,3 pour cent), Campobasso (86,1 pour cent), Prato (85,7 pour cent), Grosseto (85,6 pour cent), Cosenza (85,1 pour cent), Imperia (84,7 pour cent). ) et Barletta-Andria-Trani (84,3 pour cent).

EN PROFONDEUR : QUELQUES NOTES TECHNIQUES SUR TFR

À la fin de la relation de travail, le travailleur a droit à une indemnité de départ. Ce traitement correspond à la somme des provisions annuelles assises sur son salaire brut. En particulier, le quotient annuel TFR est égal à 6,91 % de son salaire annuel brut (salaire brut divisé par 13,5 net de la cotisation complémentaire égale à 0,5 % du salaire lui-même).

Le salarié peut décider de laisser l'indemnité de départ dans l'entreprise, ou de demander à son employeur de la transférer vers un fonds de pension complémentaire. Les indemnités de départ restant dans l'entreprise sont mises de côté dans un fonds spécial pour les entreprises de moins de 50 salariés et versées au fonds de trésorerie de l'INPS pour les entreprises de plus de 50 salariés.

L'indemnité de départ non destinée à la retraite complémentaire, qu'elle reste dans l'entreprise ou qu'elle alimente la trésorerie de l'INPS, est réévaluée annuellement afin de préserver sa valeur de l'inflation.

Dans le cas des entreprises d'au moins 50 salariés, la charge de la réévaluation reste à la charge du fonds de trésorerie de l'INPS, tandis que pour celles d'un nombre inférieur à ce chiffre, la charge de la réévaluation est à la charge des propriétaires.

La revalorisation annuelle du TFR s'effectue en appliquant au montant mis en réserve (à l'exclusion de la part accumulée au cours de l'année), un taux composé de 1,5% en montant fixe et de 75% de la hausse de l'inflation par rapport au mois de décembre de l'année dernière.

Pour l'année 2022 le taux de réévaluation a été particulièrement élevé, égal à 9,974576%, résultant de la somme du taux fixe de 1,5% et de 75% de la variation de l'inflation égale à 11%. Ainsi, en 2022, les entreprises de moins de 50 salariés ont vu augmenter considérablement le poids de la revalorisation des indemnités de départ que les salariés ont choisi de ne pas allouer aux fonds de pension.