आयात जोखिम में हो सकता है: विशेषकर लोम्बार्डी और वेनेटो से

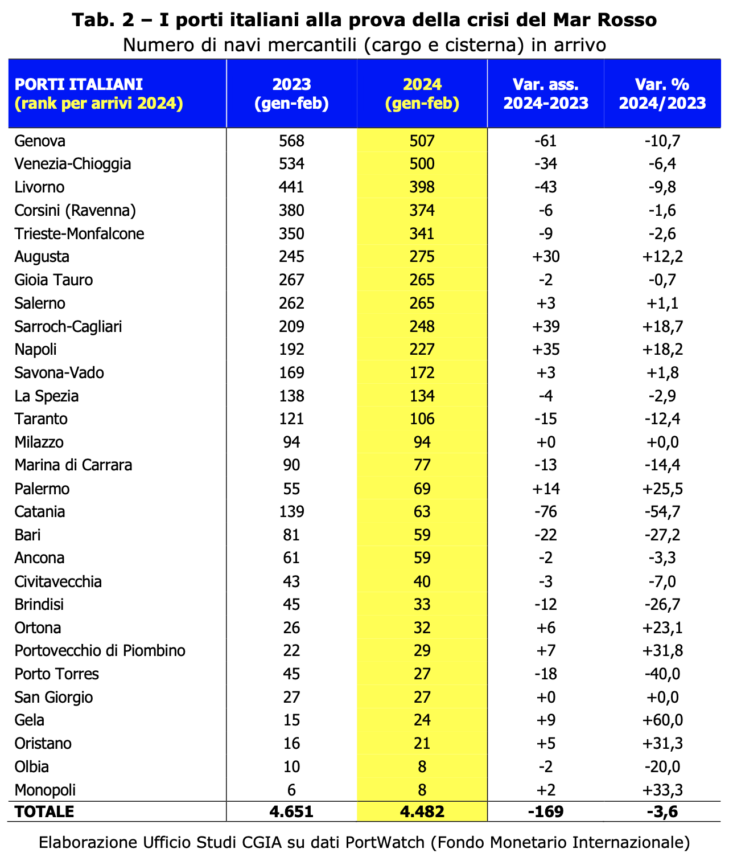

अब तक, मध्य पूर्व में चल रही युद्ध की हवाओं ने हमारे व्यापार पर कोई विशेष गंभीर प्रभाव नहीं डाला है। दरअसल, 2023 के पहले दो महीनों और इस साल की समान अवधि के बीच, इतालवी बंदरगाहों पर पहुंचने वाले व्यापारी जहाजों (कार्गो और टैंकर) की संख्या में 169 इकाइयों (कुल आगमन के -3,6 प्रतिशत के बराबर) की कमी आई है।

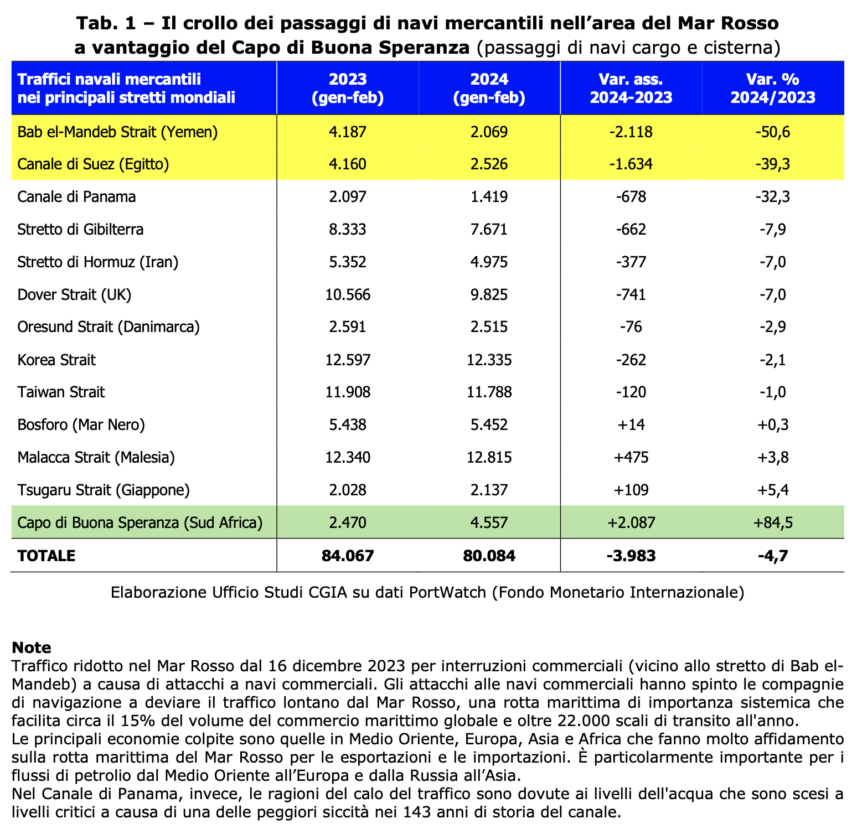

संक्षेप में, इज़राइल और हमास के बीच युद्ध और लाल सागर क्षेत्र में इसके कारण होने वाले प्रभावों को अभी तक महत्वपूर्ण सीमा तक महसूस नहीं किया गया है। बेशक, 2024 के पहले दो महीनों में बाब अल-मंडेब जलडमरूमध्य (यमन) (-50,5 प्रतिशत) और स्वेज नहर (मिस्र) (-39,3 प्रतिशत) में व्यापारिक जहाज मार्ग का ढहना महत्वपूर्ण था; परिणामस्वरूप, केप ऑफ गुड होप (दक्षिण अफ्रीका) के साथ पारगमन में 84,5 प्रतिशत की वृद्धि हुई (देखें टैब। 1)।

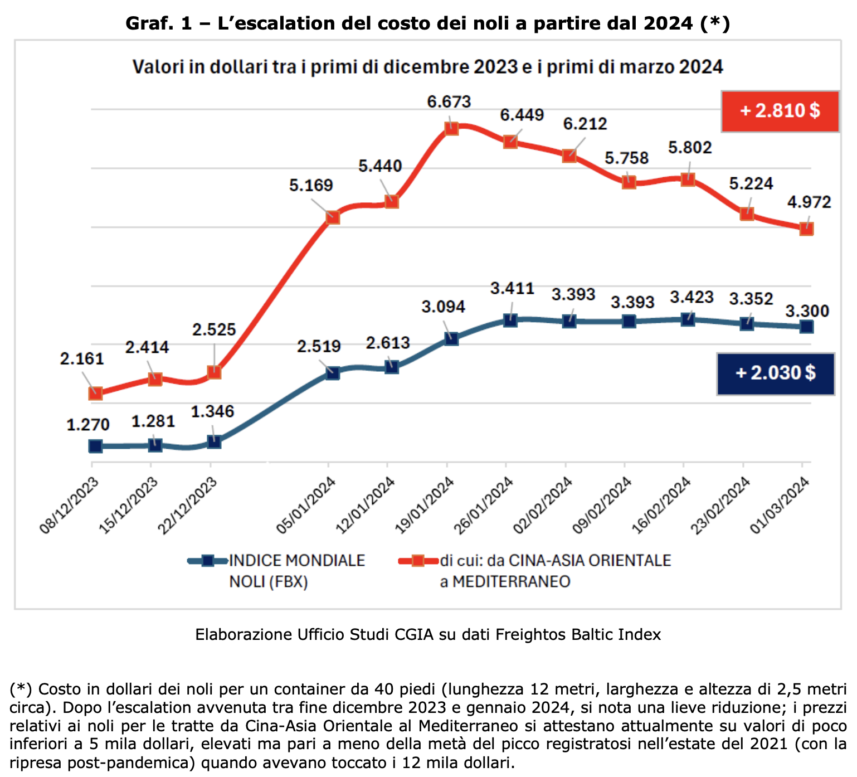

इसका मतलब यह है कि, कम से कम अब तक, दक्षिण पूर्व एशिया से आने वाले लगभग सभी व्यापारी जहाज भूमध्य सागर और उसके बाद हमारे बंदरगाहों पर उतर चुके हैं। जाहिर तौर पर यात्रा का समय लंबा हो गया है, जिससे माल ढुलाई की लागत में भारी वृद्धि हुई है। 40 फुट के कंटेनर (12 मीटर लंबा, लगभग 2,5 मीटर चौड़ा और ऊंचा) के लिए, जो जनवरी के मध्य में चीन-पूर्वी एशिया मार्ग से यात्रा करके भूमध्य सागर तक पहुंचा, कीमत 6.673 डॉलर के शिखर पर पहुंच गई। हालाँकि, 2021 की गर्मियों में लगाए गए दरों से कोई लेना-देना नहीं है, जब वे लगभग 12.000 डॉलर थे। यह भी ध्यान दिया जाना चाहिए कि कुछ महीने पहले की तुलना में लागत कम हो रही है। वास्तव में, पिछले 1 मार्च को, फ्रेटोस बाल्टिक इंडेक्स द्वारा गणना की गई विश्व माल ढुलाई सूचकांक द्वारा दर्ज की गई 4.972 डॉलर की तुलना में कीमत गिरकर 3.300 डॉलर प्रति कंटेनर हो गई। (ग्राफ 1 देखें)। कहने को तो यह सीजीआईए का अनुसंधान कार्यालय है।

बंदरगाह: जेनोआ, लिवोर्नो और वेनिस में कम डॉकिंग

जैसा कि हमने ऊपर कहा, 2023 के पहले दो महीनों और इस वर्ष की समान अवधि के बीच इतालवी बंदरगाहों में पहुंचने वाले व्यापारी जहाजों (कार्गो और टैंकर) की संख्या में 169 इकाइयों (कुल का -3,6 प्रतिशत) की कमी आई। देश में मौजूद मुख्य बंदरगाह प्रणालियों में, निरपेक्ष रूप से सबसे महत्वपूर्ण संकुचन जेनोआ से संबंधित है, जिसमें डॉकिंग में 61 इकाइयों (-10,7 प्रतिशत) की कमी देखी गई। लिवोर्नो -43 (-9,8 प्रतिशत) के साथ और वेनिस -34 (-6,4 प्रतिशत) के साथ दूसरे स्थान पर है। हालांकि, इसके विपरीत, ऑगस्टा बंदरगाह (यह बंदरगाह प्रणाली तेल, भंडारण और जहाज निर्माण गतिविधियों की मजबूत उपस्थिति की विशेषता है) द्वारा प्राप्त परिणाम, जिसमें नेपल्स की तुलना में 30 इकाइयों (+12,2 प्रतिशत) की बर्थ में वृद्धि दर्ज की गई। (इस साइट की विशिष्टताएं सिसिली और सार्डिनिया के लिए जहाज निर्माण, कैबोटेज और माल परिवहन से संबंधित हैं) +35 इकाइयों (+18,2 प्रतिशत) के साथ और सारोच-कैग्लियारी से (यह संरचना पेट्रोकेमिकल/पेट्रोलियम गतिविधियों, वाणिज्यिक यातायात, ट्रांसशिपमेंट और में विशिष्ट है) रो-रो) +39 इकाइयों के साथ (+18,7 प्रतिशत) (देखें टैब। 2)।

आयात जोखिम में है, विशेषकर लोम्बार्डी और वेनेटो से

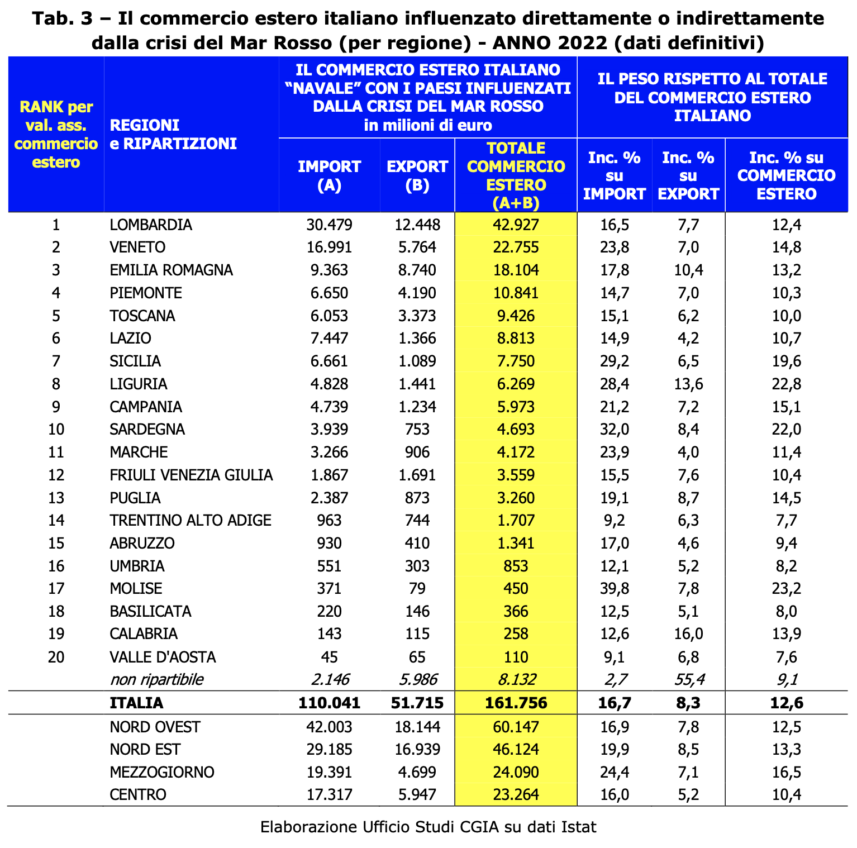

नवीनतम उपलब्ध सांख्यिकीय डेटा (वर्ष 2022) के संदर्भ में, इतालवी विदेशी व्यापार (आयात + निर्यात) जो लाल सागर संकट से प्रत्यक्ष या अप्रत्यक्ष रूप से प्रभावित देशों के साथ जहाज द्वारा "यात्रा" करता है (आयात-निर्यात जो समुद्री परिवहन के माध्यम से होता है) मध्य एशिया, पूर्वी एशिया, ओशिनिया और मध्य पूर्व के देश; इन क्षेत्रों के लिए समुद्री परिवहन व्यापार के कुल मूल्य का 2/3 (66%) प्रतिनिधित्व करता है (161,7 के निश्चित आंकड़ों के आधार पर 246,8 में से 2022 बिलियन यूरो, 1.286 बिलियन यूरो) एक ओर आंशिक रूप से अधिक अनुमान लगाया गया, कुछ मध्य पूर्वी देशों के प्रभाव के कारण जो सीरिया, जॉर्डन, इज़राइल, लेबनान, जॉर्जिया, आर्मेनिया और अज़रबैजान जैसे लाल सागर पर "गुरुत्वाकर्षण" नहीं करते हैं (लेकिन जो फिर भी खुद को एक में पाते हैं)। वर्तमान में उच्च तनाव वाले भू-राजनीतिक क्षेत्र), और दूसरी ओर आंशिक रूप से कम करके आंका गया है, क्योंकि पूर्वी उप-सहारा अफ्रीका के देश शामिल नहीं हैं, जिन क्षेत्रों के लिए इटली के साथ विदेशी व्यापार स्वेज से गुजरना सुविधाजनक है) की राशि 2022 बिलियन यूरो है। यह राशि हमारे देश के संपूर्ण विदेशी व्यापार पर 660 प्रतिशत का प्रभाव डालती है। इन 626 बिलियन यूरो में से 161,7 (12,6 प्रतिशत के बराबर) आयात से संबंधित हैं और "केवल" 161,7 बिलियन यूरो (110 प्रतिशत के बराबर) निर्यात से संबंधित हैं। इन आँकड़ों के आलोक में, यदि मध्य पूर्वी क्षेत्र में स्थिति और अधिक बिगड़ती है, तो वस्तुओं के आयात पर नकारात्मक प्रभाव अधिक महसूस किया जा सकता है। क्षेत्रीय स्तर पर, लोम्बार्डी और वेनेटो ऐसे क्षेत्र हैं जो सबसे अधिक जोखिम में हो सकते हैं: यदि पूर्व में संबंधित देशों में आयात में 68 बिलियन है, तो बाद में लगभग 51,7 है। इसके बाद 32 बिलियन के साथ एमिलिया रोमाग्ना और 30,4 के साथ लाज़ियो है। अरब. हालाँकि, निर्यात के मोर्चे पर, लोम्बार्डी एक बार फिर सबसे अधिक "खतरे" में है, जिसने इन क्षेत्रों में 17 बिलियन की बिक्री दर्ज की है। एमिलिया रोमाग्ना 9,3 और वेनेटो 7,4 बिलियन यूरो के साथ दूसरे स्थान पर हैं (टैब 3 देखें).

यह भी रेखांकित किया जाना चाहिए कि विशेष ऊर्जा उत्पादों में आयात कीमतों में गिरावट के कारण, लाल सागर संकट से प्रभावित आयात का मूल्य 2022 की तुलना में कम हो रहा है (110 के लिए अनुमानित 95 बिलियन यूरो से 2023 बिलियन यूरो तक)। हालाँकि, यदि उस क्षेत्र में तनाव जारी रहता है, तो कच्चे तेल और प्राकृतिक गैस दोनों की कीमतों में एक नए उछाल से इंकार नहीं किया जा सकता है।

मशीनरी और पेट्रोलियम/रासायनिक उत्पाद खतरे में हैं

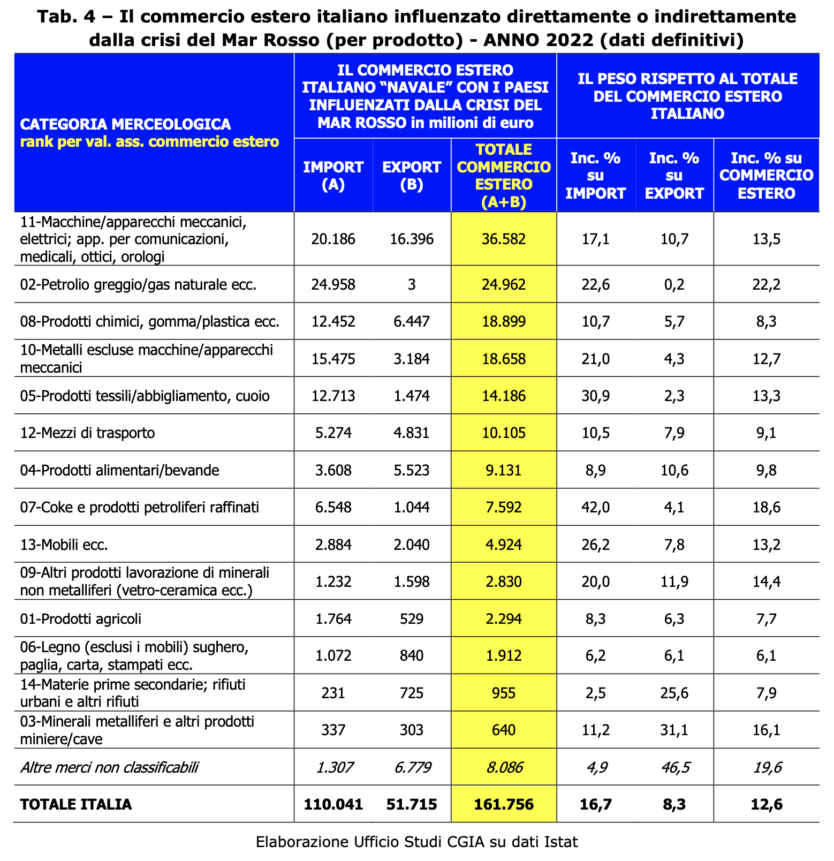

उत्पाद श्रेणियों के विश्लेषण से यह पता चलता है कि 161,7 बिलियन यूरो में लाल सागर संकट से प्रभावित देशों के साथ विदेशी व्यापार शामिल है, मशीनें और विद्युत/यांत्रिक उपकरण ऐसे उत्पादन हैं जिन्हें युद्ध की हवाओं से सबसे अधिक दंडित किया जा सकता है। वे उस क्षेत्र में बह रहे हैं। नवीनतम उपलब्ध आंकड़े हमें बताते हैं, वास्तव में, यह उत्पाद श्रेणी प्रति वर्ष कुल 36,5 बिलियन यूरो (आयात का 20,1 जिसमें 16,4 बिलियन निर्यात जोड़ा जाता है) का मूल्य है। इसके बाद 24,9 बिलियन यूरो के आयात के साथ पेट्रोलियम उत्पाद और प्राकृतिक गैस, 18,9 बिलियन यूरो के साथ रसायन/रबड़/प्लास्टिक उत्पाद (आयात में 12,4 और निर्यात में 6,4) और 18,6 बिलियन यूरो (15,4 आयात और 3,2 निर्यात) के साथ धातुएं हैं। (देखें टैब। 4)।

हमारे समाचार पत्र के सदस्य बनें!