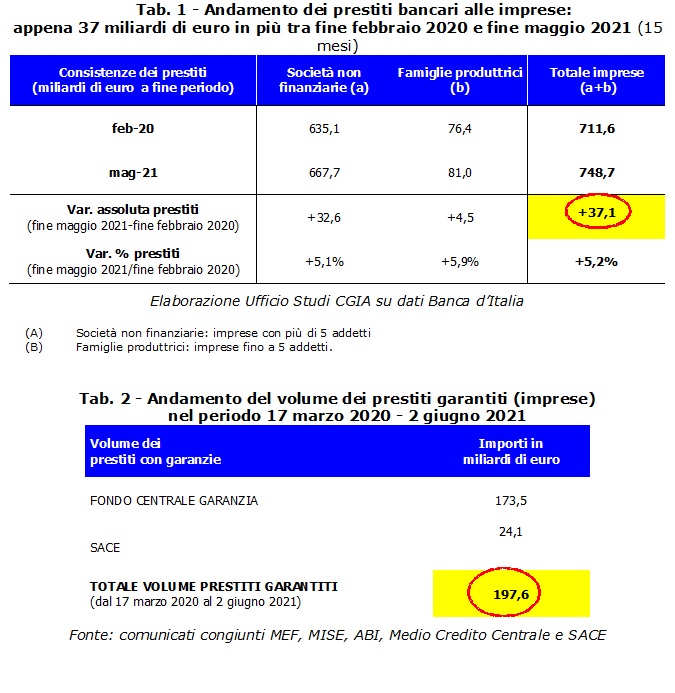

Antara Februari 2020, bulan yang mendahului munculnya krisis pandemi, dan Mei 2021, keseluruhan stok pinjaman bank yang diberikan kepada perusahaan Italia untuk mengatasi krisis ekonomi meningkat sebesar € 37,1 miliar, meskipun pinjaman dijamin diberlakukan dengan intervensi yang disetujui oleh pemerintahan Conte kedua adalah 197,6 miliar.

Jika langkah-langkah untuk mendukung likuiditas perusahaan bagaimanapun telah memungkinkan untuk membalikkan tren bahwa dari November 2011 hingga akhir Februari 2020 selalu negatif, jaminan publik yang diperkenalkan oleh mantan perdana menteri Conte dan juga dilanjutkan dengan Draghi eksekutif tidak Anda berhasil mengatasi kekurangan likuiditas kronis yang menghantui, khususnya, dunia UKM. Untuk mengatakan itu adalah Kantor Studi CGIA.

• Jaminan publik telah menggantikan jaminan swasta yang sudah ada sebelum munculnya Covid

Mengapa hanya di bawah seperlima dari jaminan yang disediakan oleh Negara melalui SACE dan Dana Jaminan, yang menurut undang-undang mencakup hampir semua pinjaman yang diberikan dengan instrumen ini, berakhir di kantong pengusaha? Pertama, karena sebagian dari jaminan baru digunakan untuk mengisi penurunan fisiologis dalam kredit yang ada dan untuk menggantikan pinjaman jangka pendek dengan peningkatan pinjaman jangka menengah-panjang. Kedua, karena sistem perbankan menggunakan sebagian dari miliaran ini juga untuk mengurangi risikonya sendiri, menggantikan jaminan pribadi yang terkait dengan pinjaman yang telah dicairkan sebelum munculnya inovasi legislatif ini. Cara bertindak yang tentu saja menguntungkan bank, yang dengan demikian telah menghilangkan risiko timbulnya kredit macet, dan sebagian juga bisnis, setidaknya mereka yang sebelum Maret 2020 memiliki jalur kredit terbuka dengan institusi. . Dengan kata lain, hampir 200 miliar jaminan yang disediakan untuk sistem produksi mendukung kredit pengganti sehingga merugikan kredit tambahan, yang menguntungkan, khususnya, perusahaan-perusahaan yang telah memperoleh pinjaman sebelum munculnya krisis. Pikiran Anda, pada prinsipnya seluruh sistem ekonomi telah diuntungkan dari penerapan 3 langkah ini, di mana kita juga harus menambahkan moratorium pinjaman kepada keluarga dan bisnis yang diperkenalkan oleh pemerintahan kedua Conte. Namun, kekurangan likuiditas kronis UKM hanya sebagian diserang.

• Peningkatan pinjaman bisnis telah berakhir

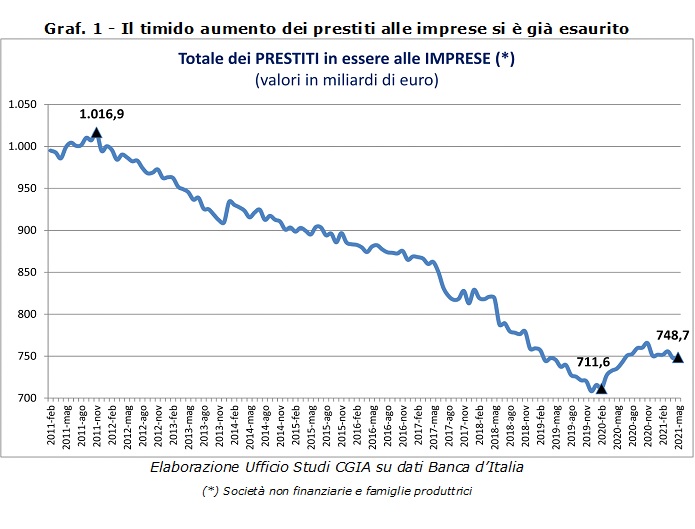

Sama menariknya untuk memeriksa tren yang dicatat dalam beberapa bulan terakhir oleh pinjaman bank untuk bisnis. Nah, setelah pengenalan langkah-langkah yang dikembangkan oleh Conte bis (Maret 2020), saham mulai tumbuh, mencapai puncak maksimumnya pada November 2020, dan kemudian mulai menurun perlahan hingga Mei lalu ketika mencapai 748,7 miliar euro. Dengan kata lain, dapat kami tegaskan bahwa hingga saat ini, aksi mendukung pelaku usaha di bidang perkreditan telah berakhir. Dibandingkan dengan Bank of Italy, di bagian depan pinjaman yang dijamin, Gugus Tugas yang terdiri dari MEF, MISE-Medio Credito Centrale, ABI dan SACE lebih sering memperbarui data kredit mereka ke UKM. Melalui “Garanzia Italia”, misalnya, hingga 10 Agustus, aplikasi yang diajukan oleh perusahaan besar berjumlah 2.898 dan volume pinjaman yang dijamin oleh SACE mencapai 27,3 miliar euro. Masih pada tanggal yang sama, berkat “Cura Italia” dan “Dekrit Likuiditas”, Dana Jaminan untuk UKM menerima 2.298.440 aplikasi yang “menghasilkan” 188,3 miliar pinjaman. Angka-angka terbaru ini juga termasuk pinjaman mini hingga € 30 yang, di sisi lain, mencatat 1.165.502 aplikasi, memungkinkan pencairan pinjaman sebesar 22,7 miliar.

• Bank dengan profitabilitas rendah memotong kredit dan fokus pada layanan keuangan

Data dengan tegas menunjukkan bahwa dengan krisis 2008-2009 dan 2012-2013, bank-bank Italia secara progresif mengurangi aliran uang ke bisnis. Untuk membela lembaga kredit, kita harus mempertimbangkan pembatasan ketat yang diberlakukan di tingkat Eropa oleh kewajiban baru atas kapitalisasi, peningkatan pinjaman bermasalah dan penurunan permintaan dari perusahaan yang berhak mendapatkan likuiditas. Namun, pada tahun 2020 tidak sedikit bank yang mencatat keuntungan, bahkan miliarder, yang akan memaksakan, pada yang terakhir, "ketersediaan" yang lebih besar terhadap operator ekonomi negara kita. Namun secara umum, masalah sebenarnya dari lembaga kredit kita adalah karena rendahnya profitabilitas yang memaksa banyak bank untuk mendiversifikasi pendapatan mereka. Suka ? Dengan mengurangi pencairan pinjaman yang, dengan suku bunga aktif yang sangat rendah, membuat layanan ini kurang nyaman dibandingkan sebelumnya. Untuk alasan ini, banyak institusi telah mengalihkan bisnis mereka ke bisnis yang kurang berisiko. Artinya pada layanan tambahan dan keuangan. Lebih lanjut, juga tidak boleh dilupakan bahwa meskipun mengalami penurunan tajam dibandingkan beberapa tahun lalu, kredit bermasalah perbankan masih memiliki dimensi ekonomi yang signifikan. Mengingat hal ini, banyak bank telah dipaksa oleh ketentuan Eropa untuk meningkatkan ketentuan dan, akibatnya, mengurangi pencairan kredit atau memberikan pinjaman dengan persyaratan yang lebih ketat. Situasi yang secara khusus menghukum usaha kecil.