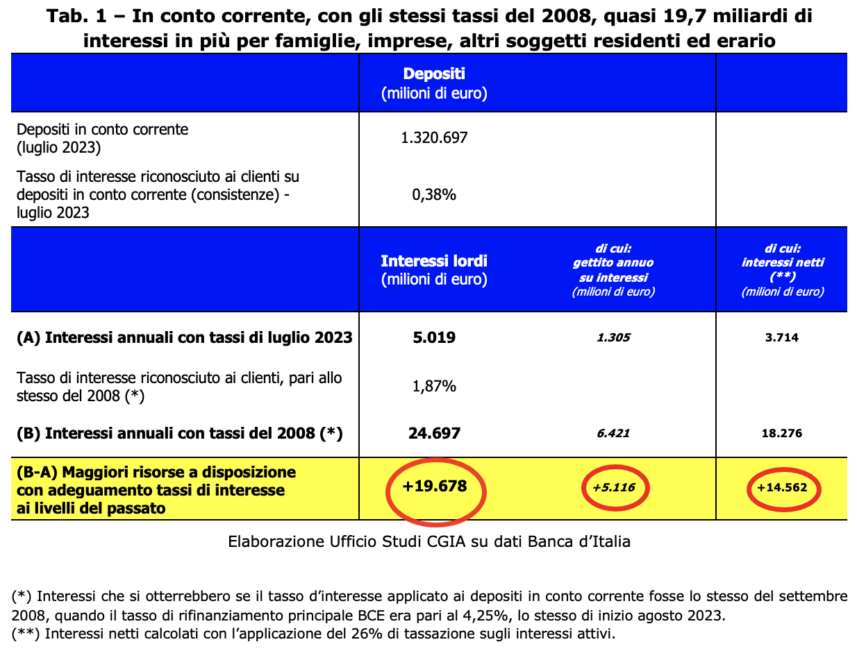

אם הבנקים האיטלקיים הפעילו את אותה ריבית על פיקדונות עו"ש כמו ב-2008, השנה שבה שיעור הייחוס של ה-ECB היה זהה להיום [בישיבת ה-14 בספטמבר האחרון, מועצת המנהלים של ה-ECB העלתה את שיעור המימון מחדש העיקרי ב-4,50 אָחוּז. החלטה זו תיכנס לתוקף ב-20 בספטמבר], למשפחות ועסקים יעמדו לרשותן תוספת נטו של 14,6 מיליארד יורו. גם רשויות המס ירוויחו, שכן היטל המס על חיסכון יביא לגידול בהכנסות של 5,1 מיליארד [היום קובעת החקיקה בדבר מיסוי הכנסה מריבית החלת שיעור אחיד של 26 אחוז]. בסך הכל, אפוא, לרשות בעלי החשבונות והאוצר יעמדו 19,7 מיליארד נוספים. כיצד הגיע משרד המחקר של CGIA לתוצאות אלו?

לפני 4,25 שנה שיעור המימון מחדש העיקרי של ה-ECB היה 1,87 אחוזים ושיעורי הריבית שהפעילו הבנקים על פיקדונות האיטלקים היו 0,38 אחוזים. כיום, כאשר עלות הכסף שקבעה פרנקפורט זהה, הם עומדים על 1.320 אחוז. ובכן, אם 1,87 אחוז (במקום 0,38) יוחלו על 14,6 מיליארד יורו של חסכונות המופקדים כיום במוסדות אשראי איטלקיים, משפחות ועסקים היו מוצאים את עצמם עם XNUMX מיליארד נטו נוספים.

עם זאת, גם רשויות המס ישמחו שכן, הודות להתאמה זו עם התעריפים הפעילים לפני 15 שנה, הן יגבו 5,1 מיליארד יורו הכנסה נוספת מהחלה הנוכחית של מיסי ריבית. בהוספת שני הסכומים, החוסכים ורשויות המס ימצאו את עצמם עם 19,7 מיליארד נוספים: כמעט נקודת תוצר.

בנקים "קמצנים" ברחבי האיחוד האירופי

לא רק מוסדות אשראי איטלקיים שמרו על שיעורי ההלוואות על פיקדונות ברמות נמוכות שלא בצדק. הנתונים העדכניים ביותר הזמינים (יולי 2023) מלמדים שהריבית הממוצעת החלה על חשבונות עו"ש של משפחות באזור האירו הייתה שווה ל-0,27 אחוז (-105 נקודות בסיס בהשוואה ל-2008), בעוד שבאיטליה היא התיישבה מעט מעל ומדויק ב- 0,28 (-118). אפילו בניתוח הנתונים המתייחסים למדינות אירופה העיקריות, עולה תמונה כללית "שוממת": בצרפת הריבית הממוצעת שהוחלה הייתה 0,05 אחוז (-13), בהולנד 0,10 (-70), בספרד על 0,12 (-68). ובגרמניה ב-0,41 אחוז (-164 נקודות בסיס בהשוואה ל-2008). בקיצור, למרות שנשיאת ה-ECB, כריסטין לגארד, הזמינה יותר מפעם אחת בחודשים האחרונים את מוסדות האשראי לתגמל יותר את החסכונות של אזרחי אירופה, לא נמסרה תגובה מצד הבנקאים.

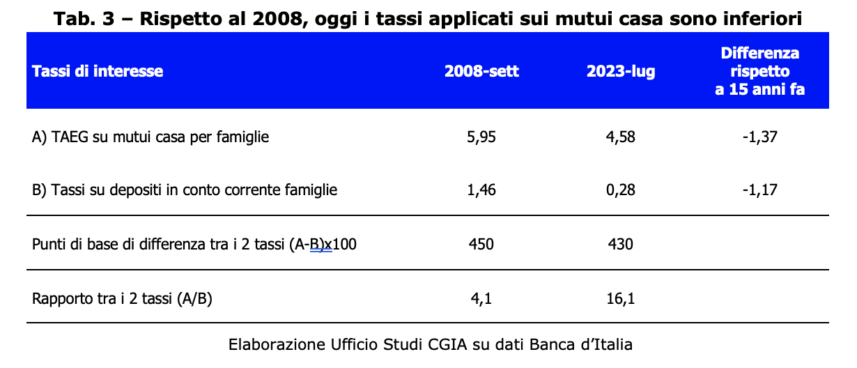

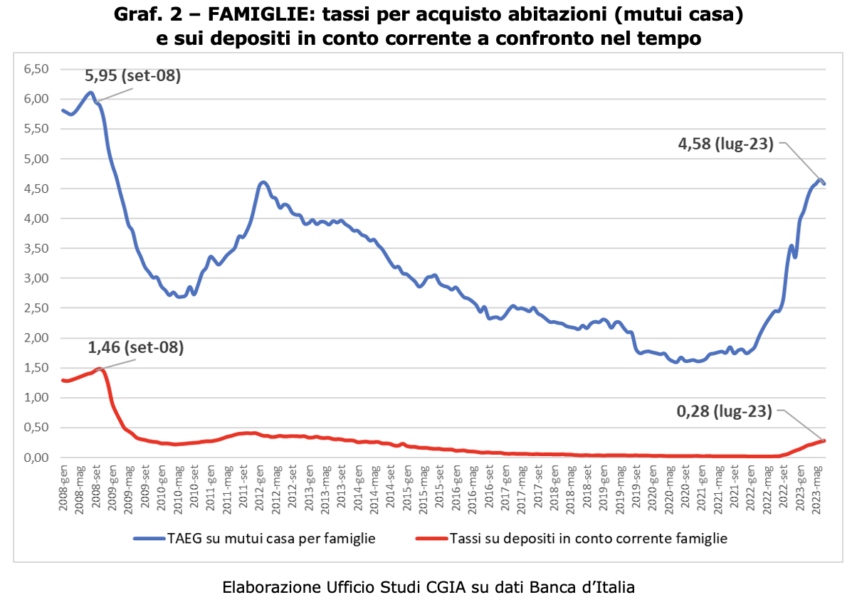

היום, לעומת זאת, המשכנתאות זולות יותר מאשר לפני 15 שנה

אם מההשוואה בין 2008 ל-2023 עולה כי השיעורים הפעילים על פיקדונות עו"ש היו גבוהים יותר לפני 15 שנה, נכון באותה מידה לציין שגם מההשוואה על הריביות החלות על משכנתאות לרכישת בית, האחרון ב. 2008 היו גבוהים מהיום. למרות ששיעור הייחוס של ה-ECB זהה (4,25 אחוזים), הריבית הממוצעת כולל עלויות (APR) החלה על משכנתא כיום באיטליה היא 4,58 אחוזים; לפני 15 שנים, לעומת זאת, זה היה 5,95 אחוז. יש לציין גם שלשני המקרים שהוזכרו זה עתה יש מספר שונה מאוד של נושאים מעורבים. אם לכל המשפחות האיטלקיות (שווים לקצת יותר מ-26 מיליון יחידות) יש חשבון עו"ש (בבנק או בדואר האיטלקי), המשפחות שלקחו משכנתא במוסד אשראי לרכישת בית הן כיום " רק" 3,5 מיליון (כ-13 אחוז מהסך הכל). לפיכך, אם כל המשפחות ספגו הפסד בין השנים 2008 ל-2023 מהשוואת התשואה על חסכונותיהן, מי שנהנים באופן היפותטי מהשוואת התעריף המוחל על המשכנתא הם מעטים. מבחינת הבנקים, כמובן, המצב הפוך: אם בין השנים 2008 ל-2023 התועלת הכלכלית מהחלת הכנסות ריבית על חשבונות עו"ש היא גבוהה מאוד, ה"הפסד" מהחלת שיעורי המשכנתא, לעומת זאת, מוגבל מאוד.

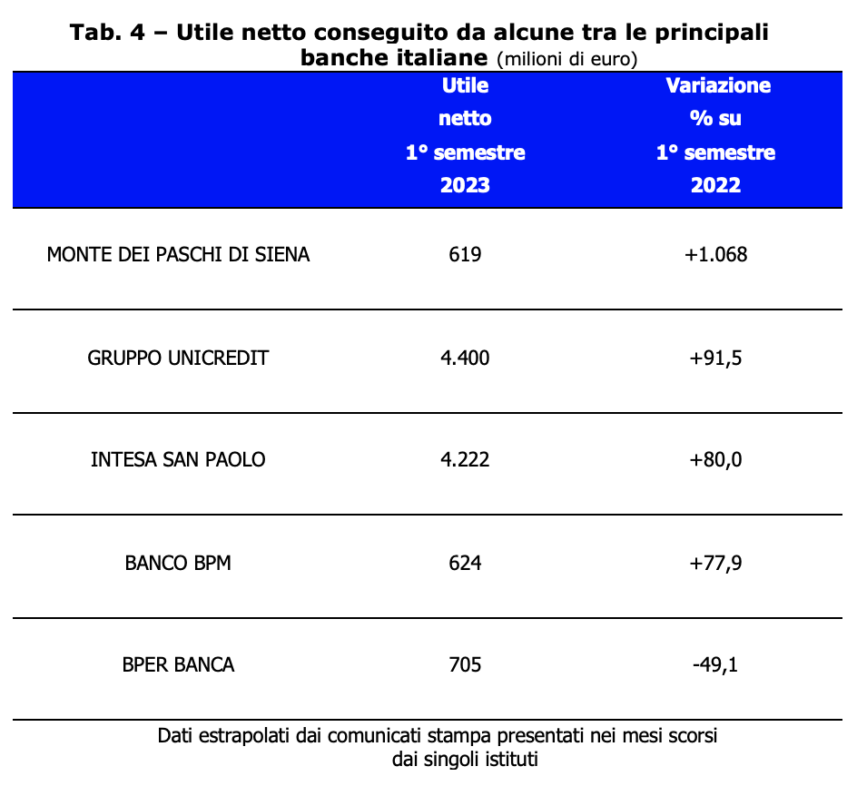

מוסדות אשראי איטלקיים עם מאזנים חיוביים יותר ויותר

אם החזרת האינפלציה והעלייה בשיעורים כתוצאה מכך הביאו להתרוששות כללית של משפחות איטלקיות, הבנקים שלנו, לעומת זאת, רשמו תוצאות תקציביות חיוביות במיוחד. בשנת 2022, למעשה, מוסדות האשראי של ארצנו הסתכמו, בניכוי מסים, ברווחים של 21,8 מיליארד יורו, כמעט 8 מיליארד יותר מאשר בשנת 2021 (+58 אחוז) [בנק איטליה, דוח שנתי – נספח, רומא 31 במאי 2023]. מצב זה אושר גם בששת החודשים הראשונים של השנה. בין קבוצות הבנקאות המובילות באיטליה, אחוז הצמיחה ברווחים היה חיובי מאוד. רק אחת, BPER BANCA, למרות רווח נקי של 705 מיליון יורו, רשמה ירידה (-49,1 אחוז).

ברור שאין לנו אלא להביע שביעות רצון רבה מהתוצאות הללו; המשמעות היא שהממשל של מוסדות בנקאיים אלה הוכיח את עצמו כאיכותי. עם זאת, ברור שבשנה האחרונה - כאשר שיעורים פעילים על פיקדונות בנקודת אפס ושיעורים שליליים על הלוואות או משכנתאות עולים לכ-5 אחוזים - המדיניות המוניטרית של ה-ECB העדיפה השגת תוצאות תקציביות מצוינות עבור מוסדות האשראי. כעת אנו מקווים שהיתרונות הכלכליים הללו שנצברו במהלך השנה וחצי האחרונות יחולקו בחלקם מחדש, תוך הכרה, למשל, בתגמול "הגון" למי שממשיכים לשמור את חסכונותיו בחשבונות הבנק שלהם.

כן (בהסתייגות) למיסוי רווחים נוספים

הטרדה פיסקלית נגד כל אחד היא תמיד מצערת. גם כאשר המקבל את הצעד הזה הוא בנק או רב לאומי. עם זאת, כאשר אדם ברגע כלכלי מסוים מנצל את עמדת הכנסתו להגדלת הרווחים באופן דרמטי, הכנסת מס חריג חד פעמי היא, לדעתנו, רצויה. בנוגע להכנסת המיסוי על רווחים נוספים של הבנקים שהנהיגה ממשלת מלוני עם צו חקיקה מס' 104/2023, אנו מקווים שהפרלמנט ישפר אותו עם המרתו לחוק. למשל הימנעות מענישה של מוסדות אשראי קטנים שגם ברגע קריטי זה לא נכשלו בתמיכתם למשפחות ולעסקים קטנים. כמו כן, בהתאם לחוק המאוחד על מיסי הכנסה (TUIR), מה שהופך את המשיכה החריגה לניכוי מהכנסות העסק. עם זאת, אין באפשרותנו לתת פסק דין טכני לגבי הלגיטימיות החוקתית של ההוראה. ברצוננו לציין כי מי שנהנה מגידול אקספוננציאלי ברווחים ממצב חריג (במקרה זה מהזינוק בשיעורי הייחוס שנכפה על ידי ה-ECB), חייב לקחת בחשבון את הנהגת החוק של חד פעמי. נְסִיגָה. מידה, האחרונה, תואמת לחלוטין את העקרונות הכלליים הנזכרים גם באמנות. 2 בחוקה שלנו.