지방자치단체의 탈세/회피 방지 노력 덕분에 2022년에는 6만 유로가 회수되었습니다. 이는 세금 위반자가 매년 부당하게 원천징수하는 0,007억 유로의 거의 90%에 해당합니다.

실제로 2023년에 중앙 정부는 3년과 관련된 세무 평가 활동 참여에 대한 기부금으로 지방자치단체에 2022만 유로가 조금 넘는 금액을 지불했습니다. 실제로 법에서는 이러한 인정이 동등하다고 규정합니다. 지방자치단체로부터 받은 "적격한 보고서"에 따라 국세청이 회수한 세금의 50%까지.

Irpef, Ires, VAT, 등록/모기지 및 지적세와 같은 일부 주세에만 관련된 회피 방지 키의 조치입니다. CGIA 연구실에서는 이렇게 말합니다.

2022년에 가장 "선량한" 지방자치단체는 제노바였으며, 탈세 방지 활동으로 863.459유로에 달하는 기부금을 받았습니다. 밀라노(367.410유로), 토리노(162.672유로), 프라토(147.243유로), 볼로냐(99.555유로)가 그 뒤를 이었습니다. 국가 차원의 상위 47.660개 직위 중에서 Maclodio(Bs) 시장과 Guastalla(Re) 시장이 달성한 결과가 눈에 띕니다. 이들은 국세청에 전달된 보고서 덕분에 각각 45.087유로와 1.892유로를 받았습니다. 이는 메시나에서 회수한 1.458유로, 팔레르모에서 회수한 651유로, 나폴리에서 301유로, 아그리젠토에서 회수한 XNUMX유로와 비교할 때 확실히 충돌하는 수치입니다. 예를 들어 Caltanissetta, Catania, Taranto, Cosenza, Caserta 및 Foggia 지방 자치 단체는 단 XNUMX유로의 회복에도 기여하지 못했습니다.

265개의 자치단체만이 활성화되었습니다: 전체의 3,3%

3년과 관련된 기부금 2022만 유로 중(주 세금 포탈 방지를 목표로 하는 국세청과의 협력 활동을 인정하여) 2,1은 해당 지방의 수도 자치단체가 작성한 보고서를 통해 지급되었으며 나머지는 이탈리아에 있는 다른 지방자치단체의 0,9. 우리나라에는 7.901개의 자치단체가 있고 약 70%가 주민이 5명 미만이라는 점을 기억하십시오. 265개 지방자치단체만이 최소 3,3유로(전체의 7.636%에 해당)를 회수하는 데 기여한 반면, 나머지 2012개 지방자치단체는 2021유로도 '가져오지' 않았습니다. 100년부터 2014년까지 지방자치단체는 재정청과의 협력을 통해 세무 당국이 평가한 금액의 21,7%를 회수했지만, 최근 몇 년간 탈세자들로부터 "도난당한" 금액은 항상 매우 미미했습니다. 이 대책으로 탈세자들로부터 탈취된 금액은 사상 최대인 11,4만 유로였던 2018년에 6,5년에는 2020만 유로, XNUMX년에는 XNUMX만 유로로 감소했습니다. 요컨대, 이 역사적 재구성의 결과는 이번 협업이 원하는 결과를 얻지 못했다는 것입니다.

지방자치단체는 "별로" 협력적이지 않기 때문에

지방자치단체가 세무 당국에 제출하는 보고서는 시의적절하고 상세해야 하며, 가상의 회피 및 파악하기 어려운 행동에 대해 이의를 제기하는 사람의 식별 데이터를 포함해야 합니다. 따라서 일반적인 이유를 언급하여 잠재적인 탈세자를 나타내는 것만으로는 충분하지 않습니다. 더욱이, 국세청에 보내질 조사를 작성하기 위해서는 지방자치단체가 이 "조사" 활동을 수행할 수 있도록 훈련되고 자격을 갖춘 인력을 확보하는 것이 필요합니다. 후자는 지방자치단체 직원이 재무 행정부가 실시해야 하는 목표적이고 지속적인 교육 활동에 참여함으로써만 습득할 수 있는 기술입니다. 간단히 말해서, 유기농 식물이 뼈대만 남아 있고 이러한 문제를 처리할 준비가 전혀 되어 있지 않은 상황에서 이러한 조치를 취하는 것은 많은 시장들에게 거의 불가능합니다.

많은 시장에게는 보고하지 않는 것이 "편리"합니다.

위에서 말했듯이 많은 지방 행정부에는 직원이 거의 없고 이러한 기능을 수행할 준비가 전혀 되어 있지 않은 것이 사실입니다. 그러나 기술을 사용할 수 있는 경우 대부분 지방자치단체의 지방세 탈세를 "회수"하는 데 사용됩니다. Imu, Tari, Tosap, 광고세 및 관광세 등이 있습니다. 다음 가설도 간과해서는 안 됩니다. 많은 시장의 경우 탈세자 및/또는 불법 근로자에 대한 "캠페인"을 펼치는 것이 역효과를 낳을 수도 있습니다. 실제로 국가의 많은 지역에서는 이러한 범죄를 "무시"하더라도 지역 차원의 정치적 합의가 "획득"되고 "강화"됩니다. 예를 들어 집이 없는 사람이 불법적으로 집을 지을 수 있도록 '허용'하거나, 안정적인 직업이 없는 사람이 불규칙한 노동 활동을 하여 '생존'할 수 있도록 '허용'합니다.

남부에서는 조치를 취한 정부가 거의 없습니다.

265년에 국가 차원에서 주세 탈세와의 싸움을 통해 기여금을 얻은 2022개 지방자치단체 중 남부에는 38개만 위치하고 있습니다. 305개는 아브루초에 있고(지역 수준의 전체 지방자치단체 중 550개), 136개는 아브루초에 있습니다. Campania(총 257개 중), 또 다른 377개는 Molise(총 404개 중), 12개는 Puglia(총 391개 중), 144.824개는 Sardinian(총 2,4개 중)에 있습니다. , 50개는 칼라브리아(총 72.412개 중)이고 XNUMX개는 시칠리아(총 XNUMX개 중)입니다. 전반적으로 세무 당국은 "적격 보고서"를 통해 탈세자로부터 XNUMX유로(전체의 XNUMX%에 해당)를 회수했고, XNUMX%, 즉 XNUMX유로를 남부 시장들에게 "반환"했습니다.

불법 건축물을 "보지" 않는 것이 어떻게 가능합니까?

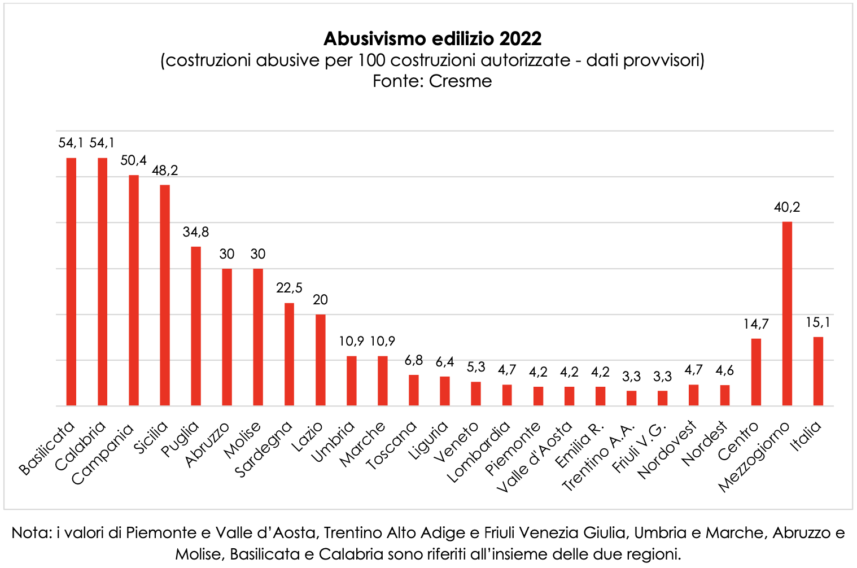

Istat가 "이탈리아의 평등하고 지속 가능한 웰빙"이라는 제목으로 보고한 최신 Cresme 데이터는 놀라운 상황을 묘사합니다. 최근 몇 년 동안 약간 감소하고 있지만 2022년에는 바실리카타와 칼라브리아에서 불법 건축 비율이 54,1%로 최고치를 기록했습니다. 캄파니아(50,4%), 시칠리아(48,2%), 풀리아(34,8%)가 뒤를 이었습니다. 분명히합시다. 이는 관광객에게 임대하는 두 번째 또는 세 번째 주택이 아닙니다. 종종 이는 도시 계획 규정을 무시하고 건설된 도시 전체 또는 도시의 일부이며, 불행히도 주로 대도시 교외에 영향을 미치는 주택 긴장에 대한 대응을 제공합니다. 그러나 불법 건축으로 인한 '전염병'의 영향을 가장 적게 받은 지역은 피에몬테(Piedmont)와 발레 다오스타(Valle d'Aosta)로 둘 다 4,2%를 기록했고 특히 트렌티노 알토 아디제(Trentino Alto Adige)와 프리울리 베네치아 줄리아(Friuli Venezia Giulia)는 모두 3,3% 수준을 기록했습니다. 전국 평균은 15,1%였다.

불법 근로자와 탈세는 어떻습니까?

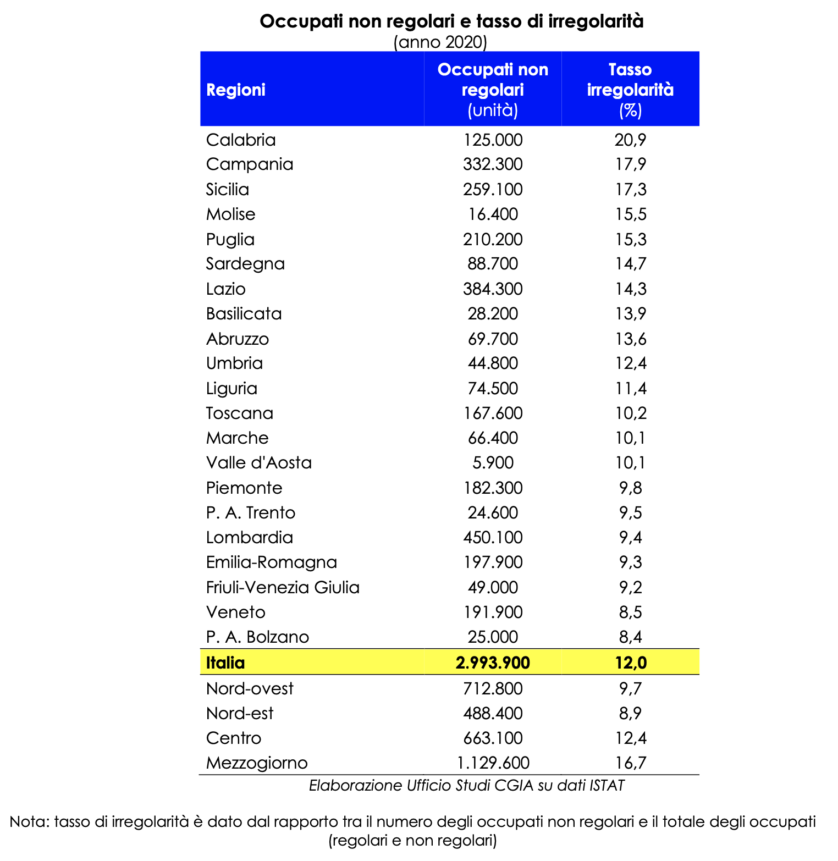

위에서 말했듯이 Istat의 추정에 따르면 이탈리아에는 2,9만 명의 비정규직 근로자가 있으며 그 중 1,1만 명이 남부에 집중되어 있습니다(전체의 37%). 보험이나 사회 보장 없이 시간당 몇 유로를 받고 매일 이탈리아인의 들판, 건설 현장, 집으로 가서 일하는 "보이지 않는 사람들"의 군대입니다. 불규칙률 계산에 따르면 칼라브리아에서는 20,9%, 캄파니아에서는 17,9%, 시칠리아에서는 17,3%, 몰리세에서는 15,5%, 풀리아에서는 15,3%인 것으로 나타났습니다. 전국 평균 수치는 12%

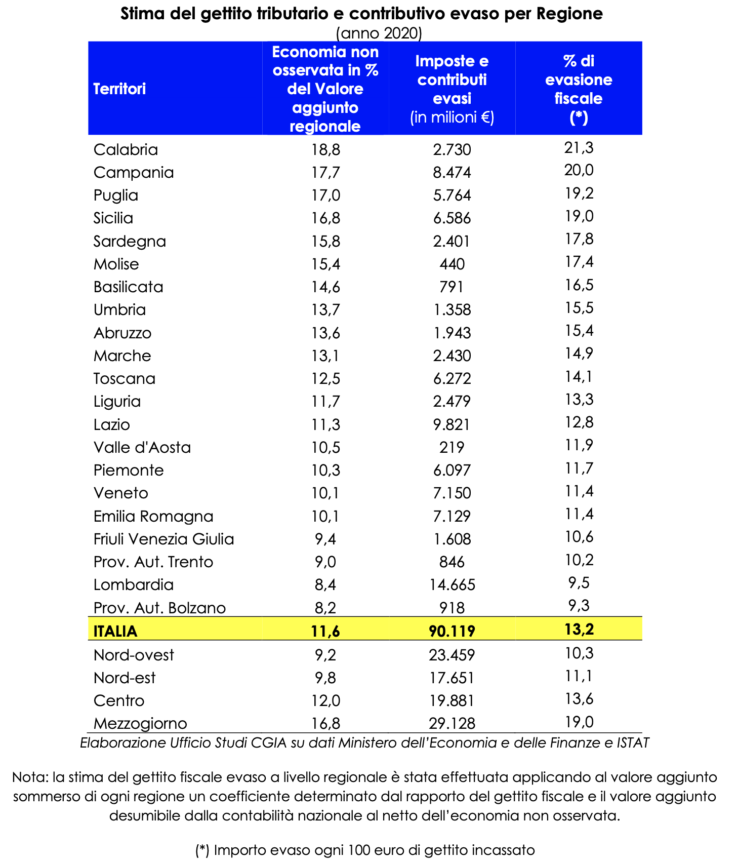

그리고 탈출은요? 매년 세무 당국에서 공제되는 90억 달러의 세금과 기부금에 직면한 칼라브리아에서는 탈세 비율이 21,3%에 달하고, 캄파니아에서는 20%, 풀리아에서는 19,2%, 시칠리아에서는 19%에 달합니다. 이탈리아 평균은 13,2%입니다.

글쎄요, 많은 지방자치단체에서 불법 주택 및/또는 탈세에 대한 "적격한 보고"가 전혀 없었다는 것이 어떻게 가능합니까? 이러한 비리 중 일부만 절차에 따라 국세청에 통보되었다면 많은 시장이 더 많은 돈을 쓸 수 있을 것이고, 대다수인 정직한 시민은 더 나은 서비스를 받고 지방세를 줄일 수 있었을 것입니다.

탈세자들과 싸우기 위한 지방자치단체의 개입 영역

지방자치단체가 국세청에 전달해야 하는 "적격 보고서"는 다음 개입 영역에 관한 것입니다.

a. 무역 및 전문직(예: 사업 활동을 수행함에도 불구하고 VAT 번호가 없는 대상의 경우)

b. 도시 계획 및 영토(예: 무단 주거용 또는 산업용 건물 및 정착촌과 관련된 무단 건물 운영에 전문가 또는 기업가로서 참여한 대상)

c. 건물 소유권 및 부동산 자산(주 거주지 이외의 부동산 유닛에 대한 소유권 또는 물적 향유권이 있는 자연인, 세금 신고서 또는 관세와 관련된 신고 불이행에 대한 평가 통지서에 기재되지 않음) 등록된 임대 계약이 없는 경우, 물권 소유자가 아닌 재산 점유자의 낭비 또는 직접세 목적으로 물권 소유자가 신고한 건물에서 발생한 소득)

d. 해외 가상 거주지(공식적으로 해외에 거주하고 있지만 민법 제43조 1항 및 2항에 따라 실제로 해당 지방자치단체에 주소 또는 거주지를 갖고 있는 대상)

e. 지불 능력을 나타내는 상품의 가용성(모든 구성원과 관련하여 신고된 소득이 없는 경우에도 상품 및 서비스 또는 상당한 경제적 가치가 있는 기타 상품 및 서비스의 가용성이 사실상 있는 것으로 보이는 자연인) 주제의 가족 단위).

따라서 지방자치단체가 과세당국에 전송해야 하는 정보는 주로 부동산 소득원천에 기인하며, 이미 지방세 목적으로 최종 평가 대상이 됩니다.