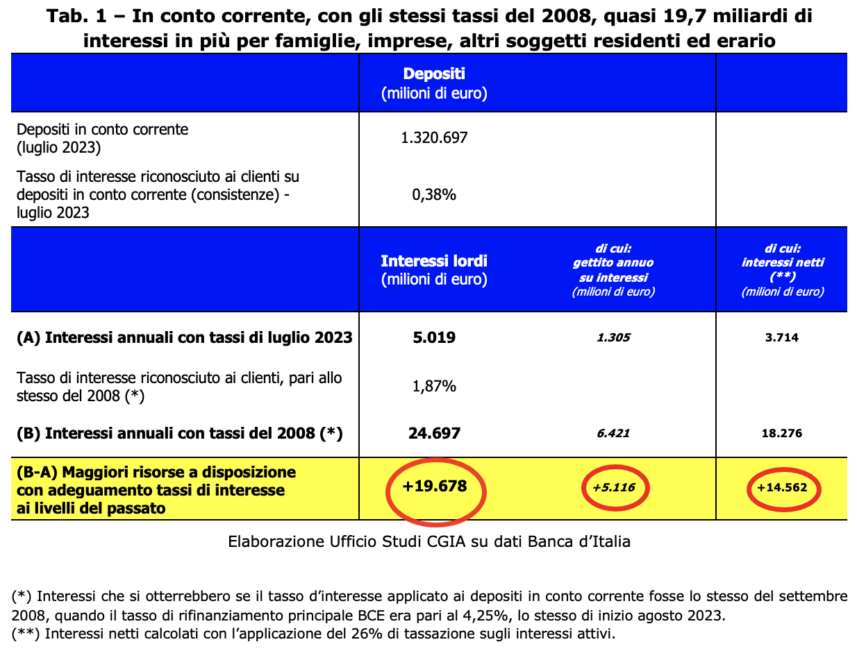

Als de Italiaanse banken dezelfde rente zouden toepassen op deposito's op lopende rekeningen als in 2008, het jaar waarin de referentierente van de ECB hetzelfde was als nu. Dit besluit treedt op 14 september in werking] zouden gezinnen en bedrijven netto 4,50 miljard euro extra tot hun beschikking hebben. De belastingautoriteiten zouden er ook van profiteren, aangezien de belastingheffing op spaargelden een stijging van de inkomsten met 20 miljard zou opleveren [vandaag voorziet de wetgeving inzake de belastingheffing op rente-inkomsten in de toepassing van een vast tarief van 14,6 procent]. In totaal zouden de rekeninghouders en de schatkist dus nog eens 5,1 miljard euro tot hun beschikking hebben. Hoe kwam het CGIA Research Office tot deze resultaten?

Vijftien jaar geleden bedroeg de herfinancieringsrente van de ECB 4,25 procent en bedroegen de rentetarieven die de banken op de deposito's van Italianen toepasten 1,87 procent. Nu de door Frankfurt vastgestelde kosten van geld hetzelfde zijn, bedragen ze 0,38 procent. Welnu, als 1.320 procent (in plaats van 1,87) zou worden toegepast op de 0,38 miljard euro aan spaargeld die momenteel bij Italiaanse kredietinstellingen is gedeponeerd, zouden gezinnen en bedrijven netto 14,6 miljard euro meer overhouden.

De belastingautoriteiten zouden echter ook blij zijn omdat ze dankzij deze aanpassing aan de actieve tarieven van 15 jaar geleden 5,1 miljard euro aan extra inkomsten zouden innen uit de huidige toepassing van rentebelastingen. Door de twee bedragen bij elkaar op te tellen zouden spaarders en belastingautoriteiten uitkomen op 19,7 miljard euro: praktisch bijna een punt van het bbp.

Gierige banken in de hele EU

Het waren niet alleen de Italiaanse kredietinstellingen die de rente op deposito's op een ongerechtvaardigd laag niveau hielden. Uit de meest recente beschikbare gegevens (juli 2023) blijkt dat de gemiddelde rente op de lopende rekeningen van gezinnen in de eurozone gelijk was aan 0,27 procent (-105 basispunten vergeleken met 2008), terwijl deze in Italië iets daarboven en precies op de 0,28 (-118). Zelfs als we de gegevens over de belangrijkste Europese landen analyseren, komt er een ‘desolaat’ algemeen beeld naar voren: in Frankrijk bedroeg de gemiddelde toegepaste rente 0,05 procent (-13), in Nederland 0,10 (-70), in Spanje 0,12 (-68). en in Duitsland met 0,41 procent (-164 basispunten vergeleken met 2008). Kortom, hoewel de president van de ECB, Christine Lagarde, de afgelopen maanden bij meer dan één gelegenheid kredietinstellingen heeft uitgenodigd om de spaargelden van de Europese burgers hoger te vergoeden, is er geen reactie van de bankiers gekomen.

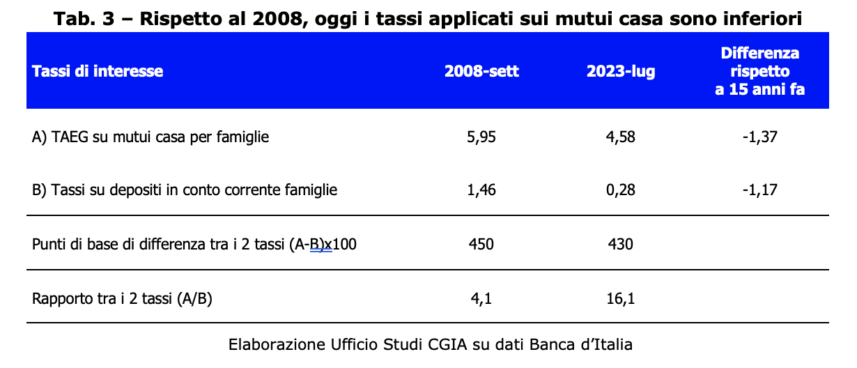

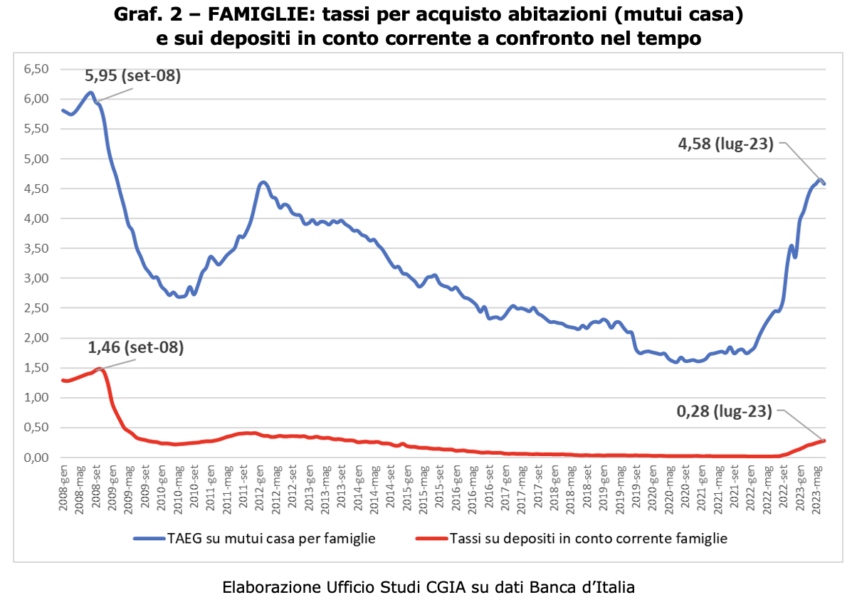

Tegenwoordig zijn hypotheken echter goedkoper dan vijftien jaar geleden

Als uit de vergelijking tussen 2008 en 2023 blijkt dat de actieve rente op rekening-courantdeposito’s vijftien jaar geleden hoger was, is het evenzeer juist om erop te wijzen dat ook uit de vergelijking van de rente die wordt toegepast op hypotheken voor de aankoop van een huis, deze laatste in 15 was hoger dan vandaag. Hoewel de referentierente van de ECB hetzelfde is (2008 procent), bedraagt de gemiddelde rente inclusief kosten (JKP) die tegenwoordig in Italië op een hypotheek wordt toegepast 4,25 procent; 4,58 jaar geleden was dit echter 15 procent. Er moet ook worden opgemerkt dat het bij de twee zojuist genoemde gevallen om een heel verschillend aantal onderwerpen gaat. Als alle Italiaanse gezinnen (gelijk aan iets meer dan 5,95 miljoen eenheden) een betaalrekening hebben (bij een bank of bij het Italiaanse postkantoor), zijn de gezinnen die een hypotheek hebben afgesloten bij een kredietinstelling voor de aankoop van een huis momenteel " slechts" 26 miljoen (ongeveer 3,5 procent van het totaal). Als alle gezinnen tussen 13 en 2008 een verlies lijden als gevolg van de vergelijking van het rendement op hun spaargeld, zijn er dus maar weinig mensen die hypothetisch profiteren van de vergelijking van de rente die op de hypotheek wordt toegepast. Voor de banken is de situatie uiteraard omgekeerd: als tussen 2023 en 2008 het economische voordeel uit de toepassing van rente-inkomsten op betaalrekeningen zeer hoog is, is het ‘verlies’ uit de toepassing van de hypotheekrente echter zeer beperkt.

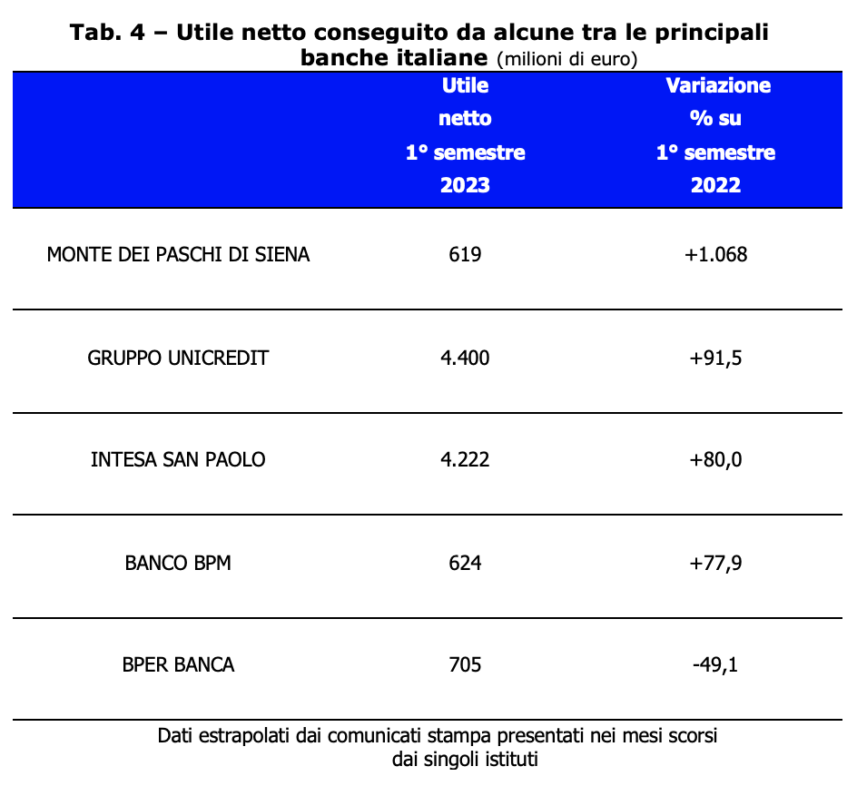

Italiaanse kredietinstellingen met steeds positievere balansen

Terwijl de terugkeer van de inflatie en de daaruit voortvloeiende renteverhoging hebben geleid tot een algemene verarming van Italiaanse gezinnen, hebben onze banken daarentegen buitengewoon positieve begrotingsresultaten geboekt. In 2022 bedroegen de kredietinstellingen van ons land, na aftrek van belastingen, in totaal 21,8 miljard euro aan winst, bijna 8 miljard meer dan in 2021 (+58 procent) [Bank of Italy, Jaarverslag – Bijlage, Rome 31 mei 2023]. Deze situatie werd ook in de eerste zes maanden van dit jaar bevestigd. Onder de leidende bankgroepen in Italië was de procentuele winstgroei zeer positief. Slechts één, BPER BANCA, noteerde ondanks een nettowinst van 705 miljoen euro een daling (-49,1 procent).

Uiteraard kunnen wij alleen maar grote tevredenheid uiten over deze resultaten; het betekent dat het bestuur van deze bankinstellingen van grote kwaliteit is gebleken. Het is echter duidelijk dat het afgelopen jaar – met een actieve rente op deposito's op nulpunt en een negatieve rente op leningen en hypotheken die opliep tot ongeveer 5 procent – het monetaire beleid van de ECB het behalen van uitstekende begrotingsresultaten voor kredietinstellingen heeft bevorderd. Nu hopen we dat deze economische voordelen die de afgelopen anderhalf jaar zijn opgebouwd, gedeeltelijk zullen worden herverdeeld, waarbij bijvoorbeeld een ‘fatsoenlijke’ beloning zal worden toegekend aan degenen die hun spaargeld op hun bankrekeningen blijven aanhouden.

Ja (onder voorbehoud) tegen de belastingheffing over extra winsten

Fiscale intimidatie tegen wie dan ook is altijd betreurenswaardig. Ook als de ontvanger van deze maatregel een bank of een multinational is. Wanneer iemand echter op een bepaald economisch moment zijn inkomenspositie uitbuit om de winst dramatisch te vergroten, is de introductie van een eenmalige buitengewone belasting naar onze mening wenselijk. Wat betreft de invoering van de belasting op de extra winsten van banken, geïntroduceerd door de regering-Meloni met wetsdecreet nr. 104/2023, hopen we dat het Parlement deze zal verbeteren wanneer deze in wetgeving wordt omgezet. We moeten bijvoorbeeld vermijden dat kleine kredietinstellingen worden gestraft die, zelfs op dit kritieke moment, niet hebben nagelaten hun steun te verlenen aan gezinnen en kleine bedrijven. Bovendien, zoals bepaald in de Geconsolideerde Wet op de Inkomstenbelasting (TUIR), waardoor de buitengewone opname aftrekbaar is van de bedrijfsinkomsten. Wij zijn echter niet in staat een technisch oordeel te geven over de constitutionele legitimiteit van de bepaling. Wij willen erop wijzen dat degenen die profiteren van een exponentiële winststijging als gevolg van een buitengewone situatie (in dit geval van de stijging van de referentierentetarieven opgelegd door de ECB), rekening moeten houden met de invoering bij wet van een eenmalige opname. Een maatregel, dit laatste geheel in lijn met de algemene beginselen die ook in de kunst worden genoemd. 2 van onze Grondwet.