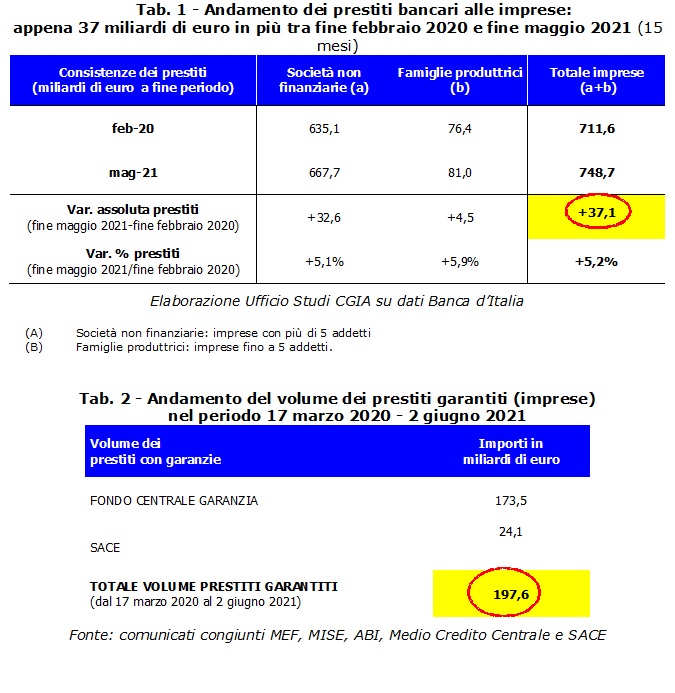

Tussen februari 2020, de maand die voorafging aan de komst van de pandemische crisis, en mei 2021, steeg de totale voorraad bankleningen die aan Italiaanse bedrijven werden verstrekt om de economische crisis het hoofd te bieden met € 37,1 miljard, hoewel gegarandeerde leningen werden ingevoerd met de goedgekeurde interventies door de tweede Conte-regering waren 197,6 miljard.

Als deze maatregelen ter ondersteuning van de liquiditeit van bedrijven het in ieder geval mogelijk hebben gemaakt om de trend te keren dat van november 2011 tot eind februari 2020 voortdurend negatief was geweest, dan hebben de door de voormalige premier Conte ingevoerde publieke garanties en ook de Draghi executive bent u niet in staat om het chronische gebrek aan liquiditeit dat met name de wereld van het MKB kwelt, met succes aan te pakken. Om te zeggen dat het het Studiebureau van de CGIA is.

• Openbare garanties hebben particuliere garanties vervangen die al bestonden vóór de komst van Covid

Hoe komt het dat iets minder dan een vijfde van de garanties die de staat via SACE en het Garantiefonds ter beschikking heeft gesteld, die volgens de wet bijna alle met deze instrumenten verstrekte leningen dekken, in de zakken van ondernemers belandde? Ten eerste omdat een deel van de nieuwe garanties ging om de fysiologische dalingen in het bestaande krediet op te vullen en om kortetermijnleningen te vervangen door verhogingen van middellangetermijnleningen. Ten tweede omdat het banksysteem een deel van deze miljarden ook gebruikte om zijn eigen risico's te verminderen, ter vervanging van de particuliere garanties die waren gekoppeld aan de leningen die het had uitbetaald vóór de komst van deze wetgevende innovaties. Een manier van handelen die zeker in het voordeel is geweest van de banken, die daarmee de risico's van het aangaan van niet-renderende leningen hebben geëlimineerd, en gedeeltelijk ook bedrijven, in ieder geval degenen die vóór maart 2020 open kredietlijnen hadden bij instellingen. Met andere woorden, de bijna 200 miljard aan garanties die aan het productiesysteem ter beschikking werden gesteld, waren gunstig voor vervangend krediet, maar ten koste van het aanvullende krediet, wat vooral ten goede kwam aan de bedrijven die leningen hadden gekregen vóór het uitbreken van de crisis. Let wel, in principe heeft het hele economische systeem geprofiteerd van de toepassing van deze 3 maatregelen, waaraan we ook het moratorium op leningen aan gezinnen en bedrijven moeten toevoegen dat is ingevoerd door de tweede regering van Conte. Het chronische gebrek aan liquiditeit van het MKB werd echter slechts gedeeltelijk aangevallen.

• Aan de stijging van de zakelijke kredietverlening is een einde gekomen

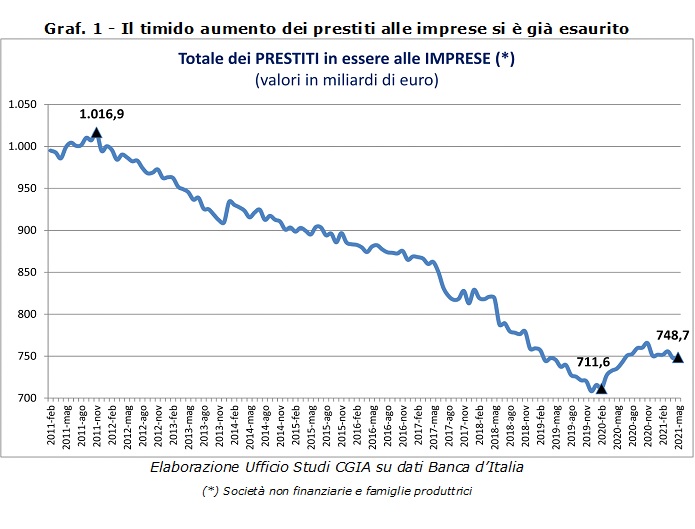

Het is even interessant om de trend van de afgelopen maanden bij bankleningen aan bedrijven te bekijken. Welnu, na de introductie van de door Conte bis ontwikkelde maatregelen (maart 2020), begon het aandeel te groeien, bereikte zijn maximale piek in november 2020, en begon vervolgens langzaam te dalen tot afgelopen mei, toen het 748,7. , 10 miljard euro bereikte. Met andere woorden, we kunnen bevestigen dat de actie ter ondersteuning van bedrijven in kredietzaken tot op heden is beëindigd. Vergeleken met de Bank van Italië werkt de taskforce bestaande uit MEF, MISE-Medio Credito Centrale, ABI en SACE op het gebied van gegarandeerde leningen hun gegevens over kredietverlening aan kmo's vaker bij. Via "Garanzia Italia" bijvoorbeeld, bedroegen de aanvragen van grote bedrijven tot 2.898 augustus 27,3 en de volumes van gegarandeerde leningen die door SACE werden verstrekt, bereikten 2.298.440 miljard euro. Dankzij het “Cura Italia” en het “liquiditeitsdecreet” ontving het Garantiefonds voor het MKB nog steeds op dezelfde datum 188,3 aanvragen die 30 miljard aan leningen “genereerden”. Deze laatste cijfers omvatten ook minileningen tot € 1.165.502, die daarentegen 22,7 aanvragen registreerden, wat de uitbetaling van XNUMX miljard aan leningen mogelijk maakte.

• Banken met een lage winstgevendheid snijden krediet af en richten zich op financiële diensten

De gegevens tonen ondubbelzinnig aan dat Italiaanse banken met de crises van 2008-2009 en 2012-2013 de geldstroom naar bedrijven geleidelijk hebben verminderd. Ter verdediging van kredietinstellingen moeten we rekening houden met de strenge beperkingen die op Europees niveau worden opgelegd door de nieuwe kapitalisatieverplichtingen, de toename van niet-renderende leningen en de afname van de vraag van bedrijven die liquiditeit verdienen. In 2020 waren er echter niet weinig banken die winst boekten, zelfs miljardairs, die de laatsten een grotere "beschikbaarheid" zouden opleggen aan de economische actoren van ons land. Meer in het algemeen is het echte probleem van onze kredietinstellingen echter te wijten aan de lage winstgevendheid die veel banken heeft gedwongen hun inkomsten te diversifiëren. Leuk vinden ? Door de uitbetaling van leningen te verminderen die, met zeer lage actieve rentetarieven, deze dienst minder gemakkelijk maakten dan in het verleden. Om deze redenen hebben veel instellingen hun activiteiten verlegd naar minder risicovolle bedrijven. Dat wil zeggen over ondersteunende en financiële diensten. Bovendien mag niet worden vergeten dat, hoewel ze in vergelijking met een paar jaar geleden sterk teruglopen, niet-renderende bankleningen nog steeds aanzienlijke economische dimensies hebben. In het licht hiervan zijn veel banken door Europese voorzieningen genoodzaakt om de voorzieningen te verhogen en dientengevolge de kredietverstrekkingen te verminderen of leningen tegen striktere voorwaarden te verstrekken. Een situatie die vooral kleine bedrijven benadeelde.