Handel en bouw zijn de meest “fragiele” sectoren. Latina, Ragusa, Trapani en Syracuse zijn de provincies die al in moeilijkheden verkeren

Ook al is het aantal faillissementen in de afgelopen twee jaar niet bijzonder hoog, het risico dat dit vanaf komend najaar in zorgwekkende mate weer zal toenemen, is zeer waarschijnlijk. Tussen de verslechtering van de algemene economische situatie - toe te schrijven aan de hoge energie-/brandstofkosten en de stijging van de inflatie - de onmogelijkheid om de met de 110 procent superbonus verworven kredieten - die ongeveer 4 miljard euro bedragen - te verkopen en de niet-betalingen van de openbare administratie (PA) jegens haar leveranciers - die volgens Eurostat minstens 55,6 miljard euro bedragen - lopen veel commerciële en productieve activiteiten het risico dat ze voor de rechter moeten verschijnen. Met een volledig Italiaanse specificiteit; voor veel van deze bedrijven zal de definitieve sluiting niet worden veroorzaakt door de onmogelijkheid om hun schulden te betalen, maar door slechte kredieten, of liever door insolventies die grotendeels te wijten zijn aan het in gebreke blijven van onze PA. Om te zeggen dat het het CGIA Studies Office is.

De lange golf komt eraan

Wat zijn de redenen waarom de ambachtslieden uit Mestre veronderstellen dat faillissementen sterk kunnen toenemen als ze terugkomen van vakantie? Als we kijken naar de historische reeks van de afgelopen 10 jaar, dan werd de maximale piek van "sluitingen" bereikt in de periode van twee jaar 2014-2015, of 1,5 / 2 jaar na de staatsschuldencrisis die ons land zwaar trof. Daarom worden, zoals bij alle recessies, de effecten later duidelijk. Zodat, na de moeilijkheden veroorzaakt door Covid in de tweejarige periode 2020-2021 en na de negatieve effecten van de oorlog in Oekraïne die eind februari uitbrak, vanaf volgend najaar het aantal faillissementen weer zou kunnen toenemen en in de loop van 2023 een sterke stijging doormaken.

Neerwaartse trend sinds 2014

In de afgelopen 10 jaar werd in 2014 echter het maximale aantal faillissementen geregistreerd (14.735 zaken). Daarna was er een geleidelijke afname die stopte in 2020 (7.160 gevallen). Dit cijfer werd zeker bepaald door de bijzonderheid van dat jaar: door de lockdown herinneren we ons zelfs dat zelfs de faillissementsrechtbanken vele maanden gesloten waren, wat een negatief effect had op de productiviteit van de kantoren, ook in termen van straffen. Eindelijk, in 2021, begon het cijfer te stijgen en aan het einde van het jaar stond het op 8.498 eenheden.

De kritieke problemen die tot faillissement leiden: superbonussen en niet-betaling van de PA

Geconfronteerd met onzekere regels die de toepassing van de 110 procent superbonus maandenlang negatief hebben beïnvloed, hebben financiële tussenpersonen (banken, financiële instellingen, enz.) kredietaankopen praktisch geblokkeerd. Momenteel is er meer dan 5 miljard euro aan kredieten in afwachting van acceptatie; hiervan hebben er ongeveer 4 betrekking op eerste verkopen of kortingen op de factuur. Geconfronteerd met deze situatie kunnen bedrijven in de woningsector (bouwers, schilders, systeeminstallateurs, timmerlieden, etc.) geen korting meer geven op de factuur. En met reeds verworven en niet-overdraagbare belastingkredieten, die in veel gevallen honderdduizenden euro's per bedrijf bedragen, bevinden veel bedrijven zich in een liquiditeitscrisis en staan ze op het punt om bouwplaatsen op te schorten en leveranciers niet langer te kunnen betalen. Maar de meest problematische situatie blijft de voorraad handelsschulden op de lopende rekening die wordt aangehouden door onze openbare administratie (PA), die schandelijk blijft toenemen (Eurostat, "Opmerking over de voorraad passiva van handelskredieten en voorschotten" - 23 april 2022). In 2021 bedroegen de wanbetalingen zelfs 55,6 miljard euro. Dit betekent dat de bedrijven die voor de PA werken nog geen angstaanjagend cijfer hebben verzameld dat gelijk is aan 3,1 procent van het nationale BBP; tot slot wijzen we erop dat geen enkel ander land in de EU zo'n hoge incidentie registreert.

De meest risicovolle sectoren zijn handel en bouw: een kritieke situatie in Latina, Ragusa, Trapani en Syracuse

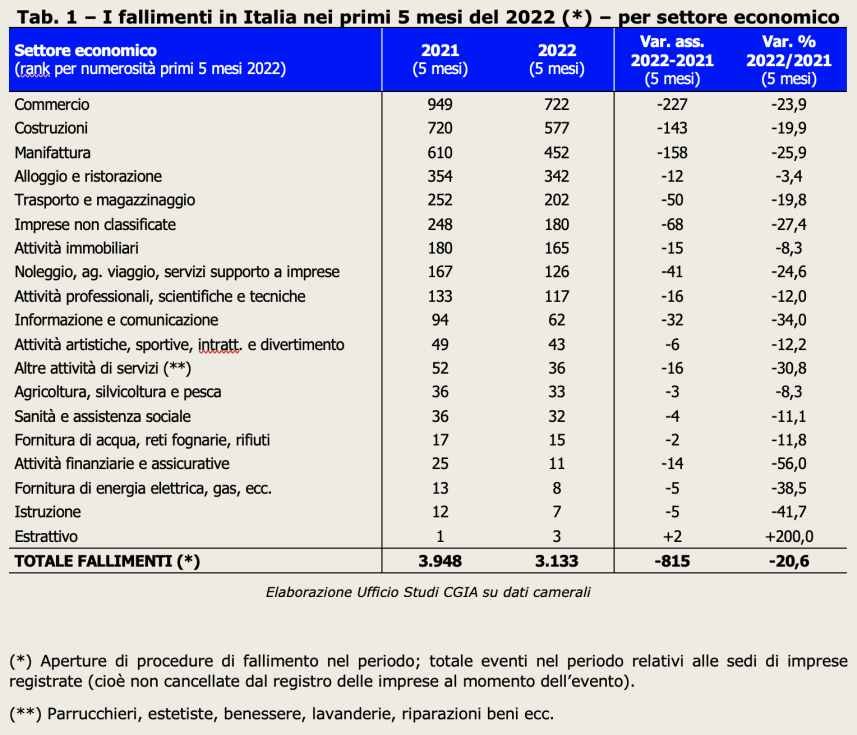

Ten opzichte van dezelfde periode vorig jaar neemt ook het aantal faillissementen in de eerste vijf maanden van dit jaar af (-20,6 procent). In absolute zin sleepten 3.133 ondernemers de boeken voor de rechter (-815 in vergelijking met dezelfde periode in 2021). De sectoren die het meeste risico lopen, zijn de handel en de bouw, die in dit eerste deel van het jaar respectievelijk 722 en 577 "sluitingen" registreerden.

Ook in dit eerste deel van 2022 zag alleen Ligurië op regionaal niveau een toename van het aantal faillissementen; alle andere daarentegen zijn sterk in verval.

Ten slotte is op provinciaal niveau de situatie van Verbano-Cusio-Ossola, Latina, Ragusa, Trapani en Syracuse zorgwekkend.