Kredietverslechteringspercentages op een historisch dieptepunt (2,1%) in 2021 en zullen naar verwachting stijgen in 2022 als gevolg van het einde van de noodmaatregelen. Ze zullen in 2023 weer dalen

Na een minimum van 2021% in 2,1 te hebben bereikt, zal de stroom van nieuwe oninbare leningen van bedrijven in 2022 naar verwachting toenemen tot 3,8%. De stijging is te wijten aan het einde van de noodmaatregelen om bedrijven te ondersteunen, waardoor de stabiliteit van het productiesysteem werd gewaarborgd en een toename van het aantal wanbetalingen werd voorkomen. De verslechtering zal echter slechts tijdelijk zijn: al in 2023 zal het verslechteringspercentage naar verwachting dalen tot 3,3%, een percentage net boven het pre-Covid-niveau van 2019 (2,9%) maar ver verwijderd van de pieken van 2012 (7,5% ).

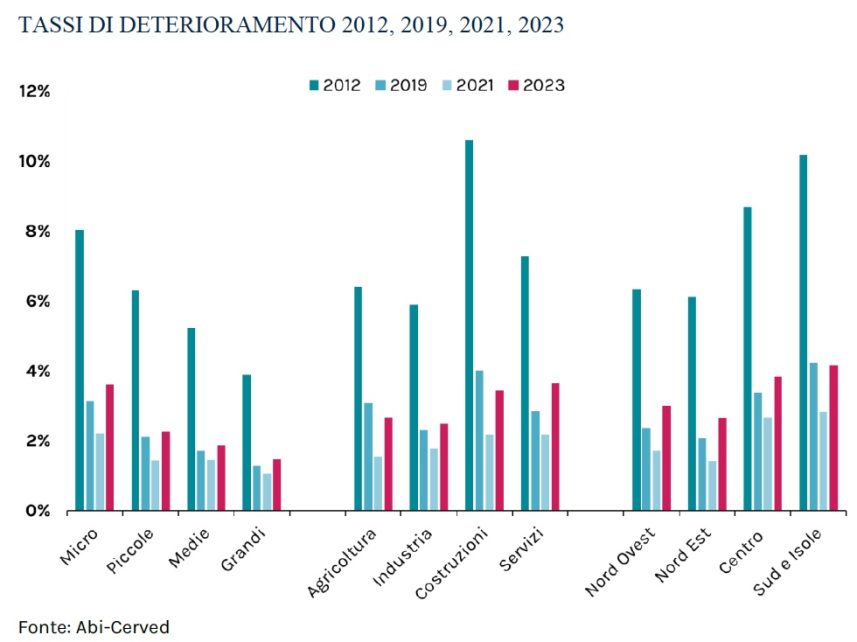

Op dimensionaal niveau, tussen 2021 en 2023, zal de groei van de verslechteringspercentages alle bedrijven treffen, met grotere effecten voor micro-ondernemingen en meer beperkt voor de andere grootteklassen; in alle gevallen zullen de niveaus in ieder geval beduidend lager zijn dan de pieken van 2012. Sectoraal gezien zal de dienstensector (van 2,8% in 2019 naar 3,7% in 2023) het meest worden benadeeld door de effecten van de pandemie, gevolgd door de industrie (van 2,3% in 2019 naar 2,5% in 2023). In plaats daarvan verbeterde gegevens in vergelijking met pre-Covid, in de landbouw (van 3,1% in 2019 naar 2,7% in 2023) en vooral in de bouw (van 4,0% in 2019 naar 3,5% in 2023) dankzij de zeer positieve effecten die de PNRR kan genereren in de sector. Micro-ondernemingen die actief zijn in de tertiaire sector en kleine ondernemingen die actief zijn in de industrie zijn de clusters waarvoor de meest duidelijke verslechtering in vergelijking met pre-Covid wordt opgetekend aan het einde van de prognoseperiode. Daarentegen registreerden kleine en middelgrote bouwondernemingen de grootste dalingen van de rentevoeten.

Dit zijn de resultaten van de Abi-Cerved Outlook die schattingen geeft van de stromen van niet-renderende leningen van bedrijven in 2021 met dimensionale details, per sector, per geografisch gebied en een tijdshorizon die voorspellingen tot 2023 omvat.

“In de loop van 2022 en 2023, met de geleidelijke beëindiging van noodmaatregelen - bevestigt Andrea Mignanelli, CEO van Cerved Group - zullen de niet-renderende leningen van bedrijven weer toenemen. We verwachten echter gematigde gevolgen voor onze economie omdat er, in tegenstelling tot in het verleden, een volwassen markt is die in staat is de verwachte NPL-volumes te beheren. Het gebruik van data, algoritmen en technologieën zal steeds belangrijker worden: het is een front waarop Cerved zich sterk inzet om oninbare leningen snel af te stoten en het herstel te financieren".

Giovanni Sabatini, General Manager van ABI, verklaarde aan de andere kant dat “de vandaag gepresenteerde gegevens aantonen dat het kredietrisico, hoewel groeiend, beheersbaar is en naar verwachting aanzienlijk lager zal blijven dan in het verleden. Maar zolang de huidige fase van grote onzekerheid voortduurt, is het cruciaal dat interventies ter ondersteuning van bedrijven niet worden onderbroken. Dit betekent met name de voorkeur geven aan heronderhandelingen om de bedrijfsschuld houdbaar te maken en de herkapitalisatie ervan te vergemakkelijken om hun financiële structuur opnieuw in evenwicht te brengen.

VERLOOPPERCENTEN PER BEDRIJFSGROOTTE

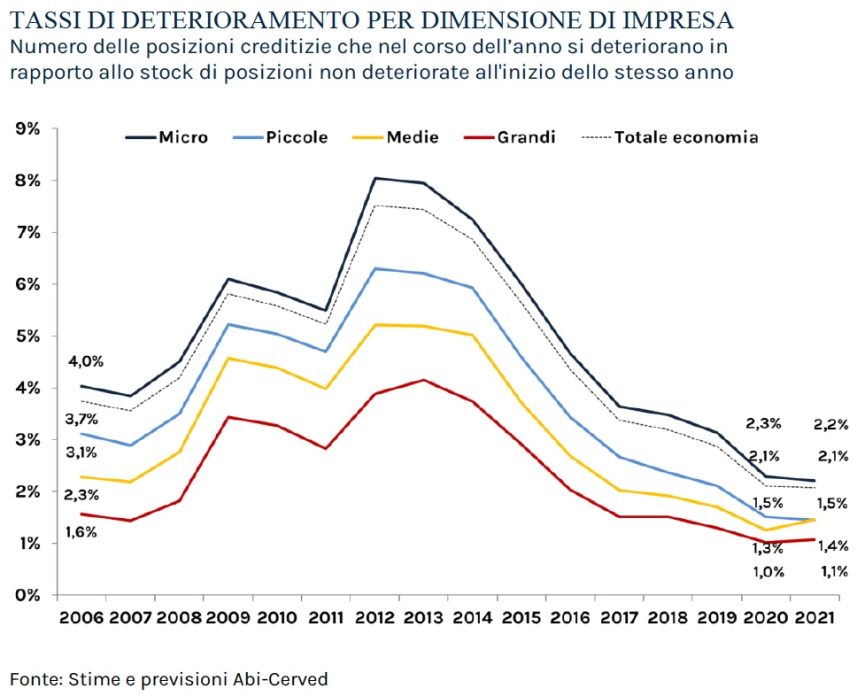

Op basis van officiële gegevens hebben Abi en Cerved de verslechtering per bedrijfsgrootte geschat. Op basis van schattingen zullen de verslechteringspercentages van niet-financiële ondernemingen eind 2021 stabiel blijven op het niveau van het voorgaande jaar (2,1%). De dimensionale gegevens laten een heterogene dynamiek zien, met een trend die in 2021 blijft dalen voor micro-ondernemingen (van 2,3% naar 2,2%) en voor kleine ondernemingen (van 1,5% naar 1,4%). lichte stijging van de tarieven voor grote bedrijven (van 1,0% naar 1,1%) en middelgrote ondernemingen (van 1,3% naar 1,5%).

VERSCHATTINGSPERCENTAGES PER GEBIED

Op territoriaal niveau zijn de achteruitgangspercentages van bedrijven in 2021 licht gedaald in alle delen van het land, behalve in Midden-Italië. In het noordoosten, het noordwesten en het zuiden was het aantal nieuwe leningen met wanbetaling met een tiende afgenomen, terwijl de rente in het centrum met twee tiende procent is gestegen. Het noordoosten wordt bevestigd als het gebied met de laagste verslechtering van het schiereiland, met 1,4% (tegenover 1,5% in 2020), gevolgd door het noordwesten (1,7% tegen 1,8%).

Nieuwe wanbetalingen waren hoger in het Zuiden (2,8% van 2,9% in 2020) en in het Centrum (2,7% van 2,5% in 2020). Wat omvang betreft, was de daling van nieuwe wanbetalingen bij micro-ondernemingen meer uitgesproken in het noordoosten (van 1,8% in 2020 naar 1,6% in 2021), wat wordt bevestigd als het gebied waar de rentetarieven van micro-ondernemingen verslechteren zijn lager. Kleine verlagingen ook in het noordwesten (van 2,0% naar 1,9%) en in de zuidelijke regio's (van 3,0% naar 2,9%), terwijl het centrum een ommekeer laat zien met een stijging van de tarieven met een tiende procent (van 2,7% naar 2,8%

Bij kleine bedrijven wordt de trend van afname van de verslechteringspercentages geleid door het zuiden (van 2,4% in 2020 naar 2,2% in 2021), met lichte dalingen in het noordoosten (van 1,0% naar 0,9, 1,2%) en een stabiele trend in het noordwesten (2,0%), terwijl de stijging in het centrum in de orde van twee tiende procenten ligt (van 2020% in 2,2 naar 2021% in 1,7). Als we rekening houden met middelgrote bedrijven, is de stijging van de waardeverminderingspercentages die door het Centrum worden benadrukt nog groter (van 2020% in 2,3 naar 2021% in 2,3), waardoor nieuwe leningen met wanbetaling weer op het niveau van vóór Covid komen (2019% in 2020). Trendomkeringen ten opzichte van de dalingen in 0,8 worden ook waargenomen in het noordoosten (van 1,0% naar 1,1%), in het noordwesten (van 1,2% naar 2,1%) en in het zuiden (van 2,2% naar 1,1). %), met waarden in ieder geval lager dan de pre-Covid (respectievelijk 1,4%, 3,2% en XNUMX%).