Nieco poniżej 176.400 XNUMX włoskich firm znajduje się w trudnej sytuacji; wśród nich jedna trzecia znajduje się na południu.Rzym, Mediolan, Neapol i Turyn to najbardziej trudne obszary terytorialne. Mówimy o przedsiębiorstwach niefinansowych i gospodarstwach domowych producentów, które zostały zgłoszone jako niewypłacalne przez pośredników finansowych do Centralnego Rejestru Kredytowego Banku Włoch. „Pieczęć”, która zgodnie z prawem nie daje tym firmom dostępu do pożyczki udzielonej przez legalny kanał finansowy. Dlatego nie mogąc czerpać korzyści z płynności, ryzykują, znacznie bardziej niż inni, zamknięciem się lub ześlizgnięciem w ramiona lichwiarzy. CGIA ma nadzieję, że aby zapobiec wzrostowi liczby tych firm, które mają kłopoty, rząd Draghi zwiększy zasoby dostępne dla „Funduszu Zapobiegania Lichwiźnie” i pomoże bankom we wspieraniu przedsiębiorstw, zwłaszcza małych. Dzięki uruchomieniu tych dwóch środków ogólna liczba firm znajdujących się w trudnej sytuacji nie powinna rosnąć.

• Najbardziej krytyczne sytuacje w Rzymie, Mediolanie, Neapolu i Turynie

Zgodnie z oczekiwaniami, na szczeblu wojewódzkim największa liczba firm zgłoszonych jako niewypłacalne koncentruje się w dużych aglomeracjach miejskich. Na dzień 31 marca Rzym był na pierwszym miejscu z 13.310 firmami: zaraz potem widzimy Mediolan z 9.931, Neapol z 8.159, Turyn z 6.297, Florencję z 4.278 i Brescia z 3.444. Z kolei prowincje najmniej dotknięte tym zjawiskiem to te, które w zasadzie są najmniej zaludnione: takie jak Belluno (z 360 firmami zgłoszonymi do Centrale Rischi), Isernia (333), Verbano-Cusio-Ossola ( 332) i Aosta (239).

Jeśli przeanalizujemy dane według podziału terytorialnego, zdamy sobie sprawę, że obszarem najbardziej „zagrożonym” jest Południe: tutaj jest 57.992 32,9 firm w trudnej sytuacji (co stanowi 44.854 proc. całości), a następnie Centrum z 25,4 43.457 firmami (24,6 , 30.070 procent całości), na północnym zachodzie z 17 XNUMX (XNUMX procent całości) i wreszcie na północnym wschodzie z XNUMX XNUMX (XNUMX procent całości).

• Wzmocnienie „Funduszu Prewencji Lichwiarskiej”

„Fundusz Prewencji Lichwiarskiej” został wprowadzony ustawą nr 108/1996 i zaczął działać w 1998 roku. Fundusz ten został wprowadzony w celu wypłaty składek na rzecz konsorcjów zbiorowych gwarancji kredytowych lub spółdzielni lub fundacji i stowarzyszeń uznanych za przeciwdziałanie zjawisku lichwa. Wszystkie ww. podmioty mogą przyczynić się do przeciwdziałania lichwie, udzielając bankom gwarancji na kredyty średnioterminowe lub krótkoterminowe linie kredytowe na rzecz małych i średnich przedsiębiorstw, które zostały już odrzucone przez bank z wnioskiem o interwencję. Środek ten umożliwia słabszym finansowo operatorom dostęp do legalnych kanałów finansowania, az drugiej strony pomaga ofiarom lichwy, którym nie prowadząc działalności gospodarczej nie przysługuje żadna pożyczka z „Funduszu Solidarności”. „Fundusz Prewencyjny” przewiduje dwa rodzaje składek. Pierwszy przeznaczony jest dla Confidi na gwarantowanie kredytów udzielanych przez banki na działalność gospodarczą. Drugi jest uznawany przez fundacje lub stowarzyszenia przeciwko lichwie, które są uznawane przez MEF. Stowarzyszenia te umożliwiają osobom znajdującym się w poważnych tarapatach ekonomicznych (pracownikom i emerytom) bezpieczny dostęp do kredytu. W ciągu tych 22 lat życia średnia kwota pożyczek wypłaconych przez ten fundusz wynosiła około 50.000 20.000 euro dla MŚP i 1998 2020 euro dla obywateli i rodzin. To samo żywi się głównie administracyjnymi karami za pranie brudnych pieniędzy i walutami. W latach 670-2 państwo przekazało Confidi i Fundacje 2020 mln euro; środki te gwarantowały pożyczki na łączną kwotę około 32,7 miliardów euro. W 23 r. dwóm organom wypłacającym (Confidi i Foundations) przydzielono łącznie 9,7 mln euro: z czego XNUMX mln na tę pierwszą, a XNUMX mln na drugą. Ważne liczby, które jednak zdaniem CGIA powinny zostać wdrożone: Covid niestety zepchnął wiele firm na skraj bankructwa. Działania, które, jeśli nie pomogą, mogą popaść w niewypłacalność lub, w najgorszym przypadku, do sieci stworzonej przez tych, którzy chcą je zdobyć za pomocą oszustwa, napędzając w ten sposób przestępczą gospodarkę.

• Narzekania na lichwę znów się nasilają

Choć tylko skargi kierowane do organów sądowych nie pozwalają na dokładne oszacowanie zjawiska lichwy, to po silnym skurczeniu się w latach 2016-2018, to samo zaczęło ponownie narastać.

Choć bezwzględna liczba jest znacznie niższa od szczytów odnotowanych w pierwszej połowie ostatniej dekady, według MSW w 2020 r. annus horribilis w związku z pandemią, raporty wzrosły do 222 (+16,2 proc. w porównaniu z 2019 r. ). Należy również zauważyć, że w ubiegłym roku ze wszystkich przestępstw przeciwko mieniu, skargi na lichwę i oszustwa, zwłaszcza informatyczne, jako jedyne odnotowały pozytywną zmianę.

• Miesiąc wrzesień „ryzyko” ze względu na terminy podatkowe

Terminy podatkowe zawsze działały jak „wyzwalacz”, popychając wiele małych firm znajdujących się w trudnej sytuacji ekonomicznej do „kontaktowania się” z lichwiarzami lub organizacjami przestępczymi w celu uzyskania płynności niezbędnej do wypełnienia tych zobowiązań. W tym roku wrzesień jest więc zdecydowanie najbogatszy w terminy podatkowe, także dlatego, że wznawia się ściąganie i zgłaszanie nowych rachunków podatkowych przez Urząd Skarbowy. Przypominamy również, że do 15 i 16 września firmy (podlegające ISA, czyli dawnym badaniom branżowym) musiały płacić podatek dochodowy od osób fizycznych, IRES, IRAP oraz VAT. Natomiast najbliższy poniedziałek będzie ostatnim dniem na krótkoterminową skruchę, a termin spłaty rat złomowania, a saldo i wypis wygasły 30 lipca 31 r., zaplanowano na 2020 września XNUMX r. tour de force, który mógłby narazić stabilność finansową wielu przedsiębiorstw, którym tradycyjnie brakuje płynności, na poważne trudności: zwłaszcza w tej delikatnej fazie gospodarczej.

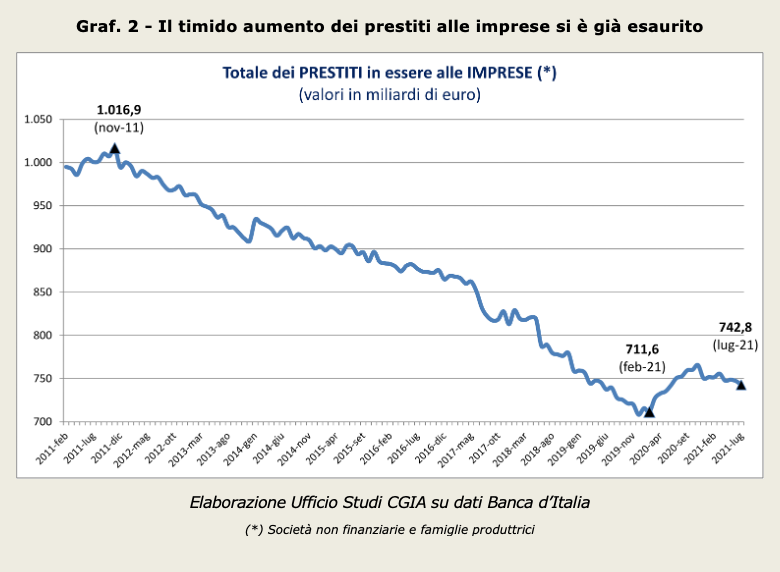

• Wzrost akcji kredytowej dla firm dobiegł końca

Po załamaniu akcji kredytowej banków dla firm, które miało miejsce w okresie od listopada 2011 r. do lutego 2020 r. (-305,3 mld, co oznacza spadek o 30 proc.), równie interesujące jest przyjrzenie się trendowi odnotowanemu w miesiącach po pojawieniu się Covid.

Należy pamiętać, że jeśli przepływ się zmniejszy, to widać, że istnieje poważny problem płynności, a co za tym idzie podaży firm, którego nie można lekceważyć. Cóż, po wprowadzeniu środków opracowanych przez rząd Conte bis (marzec 2020 r.), zapasy zaczęły rosnąć, osiągając swój szczyt w listopadzie 2020 r., a następnie zaczęły powoli spadać, aż do lipca ubiegłego roku, kiedy były poniżej kwoty 743 mld euro. Innymi słowy, można powiedzieć, że do tej pory zakończyła się akcja wsparcia przedsiębiorców w sprawach kredytowych. W odniesieniu do Banku Włoch, w zakresie pożyczki gwarantowanej, grupa zadaniowa składająca się z MEF, MISE-Medio Credito Centrale, ABI i SACE częściej aktualizuje swoje dane dotyczące kredytów dla MŚP. Na przykład za pośrednictwem „Garanzia Italia” do 7 września wnioski złożone przez duże firmy wyniosły 3.009 28, a wolumeny gwarantowanych pożyczek wprowadzonych przez SACE osiągnęły około 2.326.013 miliardów euro. Jeszcze tego samego dnia, dzięki „Cura Italia” i „Dekretowi o płynności” Fundusz Gwarancyjny dla MŚP otrzymał 191,1 30 1.167.705 wniosków, które „wygenerowały” 22,7 mld pożyczek. Te ostatnie dane obejmują również minipożyczki do XNUMX tys. euro, które z kolei zarejestrowały XNUMX XNUMX XNUMX wniosków, co pozwoliło na wypłatę XNUMX mld pożyczek.