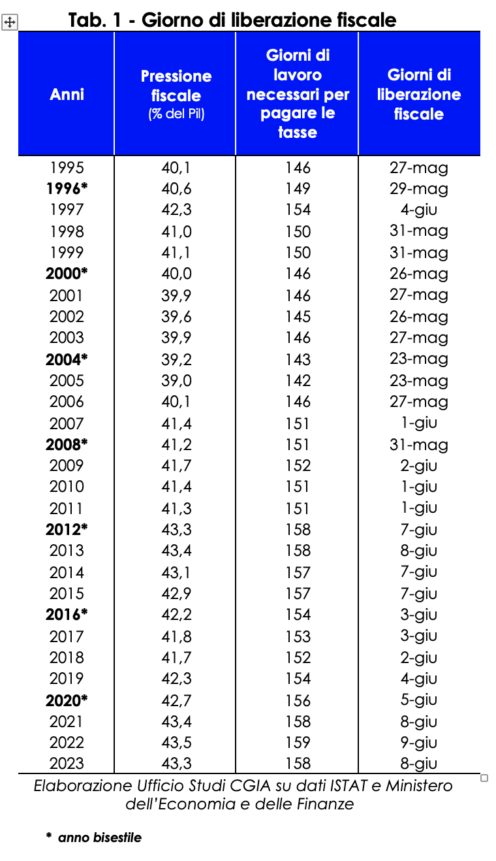

Zamykamy ostatni weekend w roku, w którym pracujemy dla fiskusa. W ujęciu czysto teoretycznym tak naprawdę w przyszłą środę włoscy podatnicy1 zakończą płacenie podatków, ceł, ceł i składek na ubezpieczenia społeczne niezbędnych do prowadzenia szkół, szpitali, transportu, opłacania wynagrodzeń pracowników sektora publicznego, emerytur i rent itp. Dlatego w czwartek 8 czerwca obchodzimy „dzień uwolnienia podatkowego”; innymi słowy, jeśli od początku stycznia do 7 czerwca pracowaliśmy nad realizacją wniosków podatkowych, to od następnego dnia do 31 grudnia zamiast tego robimy to dla siebie i naszych rodzin. Z tego przypadku szkolnego opracowanego przez Biuro Badań CGIA wynika, że w bieżącym roku konieczne było 158 dni pracy (wliczając soboty i niedziele), aby uregulować wszystkie płatności podatkowe spodziewane w tym roku (Irpef, Imu, VAT, Irap, Ires , różne dodatkowe podatki, składki na ubezpieczenie społeczne itp.). W porównaniu do roku 2022 tegoroczny Dzień Wolności Podatkowej „wypada” o jeden dzień wcześniej.

Metodologia obliczeń

Jak doszło do tego, że 8 czerwca został wyznaczony jako „dzień ulgi podatkowej” na rok 2023? Oczekiwany w tym roku szacunek krajowego PKB (2.018.045 365 5.528,9 mln euro) podzielono przez 2 dni, uzyskując w ten sposób średnią dzienną wielkość (874.132 3 mln euro). Poniżej prognozy dochodów z podatków, ceł i składek na ubezpieczenia społeczne2023, jakie w tym roku zapłacą osoby uzyskujące dochody (158 8 mln euro)XNUMX, zostały „odzyskane” i porównane z dziennym PKB. Wynik tej operacji pozwolił Biuru Badań CGIA obliczyć dzień wolności podatkowej w XNUMX roku po XNUMX dniach od początku roku, czyli XNUMX czerwca następnego roku.

Historyczny bilans obciążeń podatkowych w 2022 roku

Od 1995 r. najwcześniejsza data „dnia uwolnienia podatkowego” w kalendarzu przypadła na rok 2005. W tym przypadku obciążenie podatkowe wyniosło 39 procent, a włoscy podatnicy „wystarczyli”, aby dotrzeć do 23 maja (142 dni robocze), aby pozostawić za sobą problemy finansowe zobowiązanie wymagane przez organy podatkowe. Trzymając się kalendarza, najbardziej „opóźniony” został jednak rok 2022, kiedy presja podatkowa osiągnęła historyczny rekord 43,5 proc. i w konsekwencji „dzień wyzwolenia fiskalnego” przypadał 9 czerwca. Słusznie należy wskazać, że rekordowy szczyt presji podatkowej osiągnięty w zeszłym roku nie wynika z podwyżki podatku nałożonego na rodziny i firmy, ale z szeregu innych czynników, które skoncentrowały się w 2022 r. W szczególności: z gwałtownego wzrostu koszt importowanych produktów energetycznych i gwałtowny wzrost inflacji, które spowodowały wzrost dochodów z podatku VAT; poprzez wzrost zatrudnienia, co przyczyniło się do podniesienia podatków bezpośrednich i składek na ubezpieczenia społeczne. Jednocześnie – zgodnie z europejskimi nakazami dotyczącymi rachunkowości publicznej – środki na finansowanie premii budowlanych i ulg podatkowych, wprowadzanych w celu łagodzenia wysokich rachunków, klasyfikowano jako zwiększone wydatki publiczne, a nie jako zmniejszone dochody.

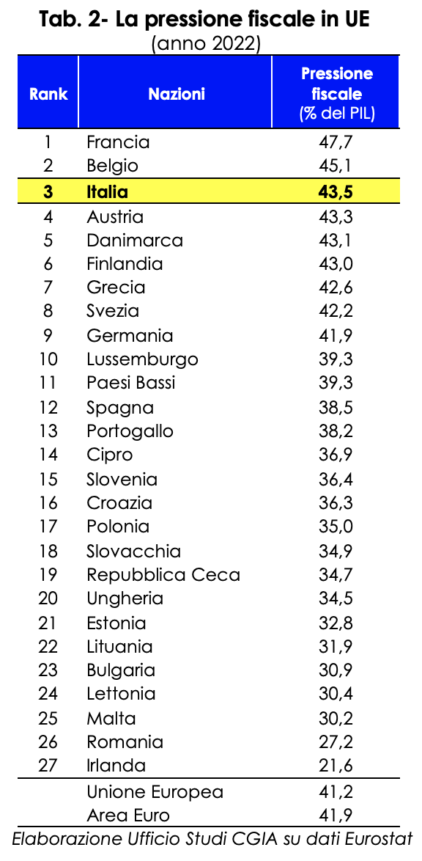

W UE więcej od nas płacą tylko Francja i Belgia

„Dzień wyzwolenia podatkowego” nie stanowi absolutnej zasady, ale ćwiczenie teoretyczne, które empirycznie pokazuje, gdyby nadal istniała taka potrzeba, jak nadmierne są obciążenia podatkowe ciążące na Włochach. Specyfika, która równie wyraźnie ujawnia się, gdy porównamy nasze obciążenia podatkowe z obciążeniami krajów UE. Tak naprawdę w 2022 r. jedynie Francja i Belgia odnotowały wyższe obciążenia podatkowe niż u nas. O ile w Paryżu obciążenie podatkowe wynosiło 47,7 proc. PKB, o tyle w Brukseli wynosiło 45,1 proc. Tutaj jednak osiągnął rekordowy próg 43,5 proc. Wśród 27 członków UE Włochy „zajęły” trzecie miejsce. Niemcy z kolei znalazły się na 9. miejscu z obciążeniem podatkowym na poziomie 41,9 proc., podczas gdy Hiszpania znalazła się na 12. miejscu z 38,5 proc. Średnia dla krajów strefy euro wyniosła 41,9 proc.

Czerwcowy zator podatkowy: 115 terminów, średnio 4 dziennie

Jeśli badanie CGIA stanowi prawdziwe studium przypadku, rzeczywistość niestety nadal charakteryzuje się bardzo wysokim poziomem komplikacji/trudności. Przykładowo w tym miesiącu czerwcu na włoskich podatników „oczekiwanych” jest aż 115 „wizyt” podatkowych, średnio niemal 4 dziennie. Kalendarz zawiera:

- 50 terminów (podatek zastępczy, VAT, potrącenia u źródła, podatek Tobina, podatek od rozrywki itp.) do 16 czerwca;

- 1 zawiadomienie o wysokości abonamentu telewizyjnego do 20 czerwca;

- 55 płatności (Irpef, podatek dodatkowy, podatek liniowy, potrącenia u źródła, VAT, Ires, Irap, podatki zastępcze itp.), 4 deklaracje (Irpef, substytut, Intra itp.), 4 komunikaty (umowy najmu, informacje finansowe dla celów podatkowych pomiędzy Państwa UE itp.) oraz wniosek o licencję telewizyjną do 30 czerwca.

Są to oczywiście terminy, które nie dotkną wszystkich podatników, dają jednak poczucie uciążliwości i złożoności naszego systemu podatkowego.

Bogatsze regiony płacą wyższe podatki

To obywatele Autonomicznej Prowincji Bolzano płacą organom podatkowym największą liczbę podatków. W roku 20194 każdy mieszkaniec tego obszaru płacił średnio 13.158 12.579 euro podatków, ceł i ceł. Na kolejnych miejscach znalazły się osoby z Lombardii z 12.033 11.537 euro, z Doliny Aosty z 11.231 5.892 euro, z Emilii-Romanii z 9.581 XNUMX euro i z Lacjum z XNUMX XNUMX euro. Kalabria natomiast to obszar, w którym „obciążenie” podatkowe jest bardziej ograniczone: każdy mieszkaniec tego obszaru płacił skarbowi średnio XNUMX euro. Średnia krajowa wynosi XNUMX euro.

Silna przepaść pomiędzy północą a południem kraju – podaje Biuro Badań CGIA – nie powinna nas dziwić. Tak naprawdę nasz system podatkowy opiera się na kryterium progresywności. Dlatego w regionach, w których poziom dochodów jest wyższy, dzięki lepszym warunkom gospodarczym i społecznym, dochody podatkowe są również wyższe niż gdzie indziej. Należy także zaznaczyć, że na obszarach geograficznych, gdzie sektor pierwotny ma istotny wpływ na całą gospodarkę, świadczenia zapewniane przez ustawodawcę (w szczególności ulgi podatkowe) w istotny sposób zmniejszają podstawę opodatkowania podatników należących do tej działalności, a w konsekwencji także łączne dochody z podatków płaconych Skarbowi Państwa przez ten region. Wreszcie, do obliczenia regionalnego dochodu na mieszkańca, wzięto pod uwagę ogólną kwotę podatków zapłaconych organom podatkowym na każdym terytorium, dlatego też dane będą wyższe, zwłaszcza na obszarach geograficznych, gdzie działalność gospodarcza jest bardziej rozpowszechniona.

Kilka wyjaśnień dotyczących obliczania „dnia zwolnienia z podatku”

Obciążenie podatkowe zawsze mierzyło „ciężar” podatków obciążających podatników, gdyż oblicza się je poprzez stosunek całkowitej kwoty podatków i składek płaconych na rzecz państwa do PKB.

Z biegiem lat jednak presja podatkowa zmieniła „twarz”; zgodnie z unijnymi przepisami o rachunkowości publicznej wiele działań przyczyniających się do zmniejszenia obciążeń podatkowych podatników jest obecnie klasyfikowanych jako zwiększone wydatki na rzecz państwa, a nie jako zmniejszone wpływy z podatków lub składek na ubezpieczenie społeczne. W Dokumencie Ekonomiczno-Finansowym (DEF) na rok 2022 technicy Ministerstwa Gospodarki i Finansów skwantyfikowali środki stanowiące zwiększone wydatki, które przyczyniły się do zmniejszenia obciążeń podatkowych obywateli na poziomie ponad 35,5 mld. Dotyczy to z różnych powodów ulg i odliczeń podatkowych udzielanych rodzinom i przedsiębiorstwom, z których korzysta się nawet powyżej limitu zdolności w deklaracji, do których dodawane są ulgi w składkach na rzecz określonych kategorii podatników lub obszarów geograficznych. Gdybyśmy uwzględnili tę specyfikę, stawiamy hipotezę, że „dzień uwolnienia podatkowego” w 2022 r. „nadszedłby” kilka dni wcześniej niż dane zawarte w tab. 1 tego dokumentu.

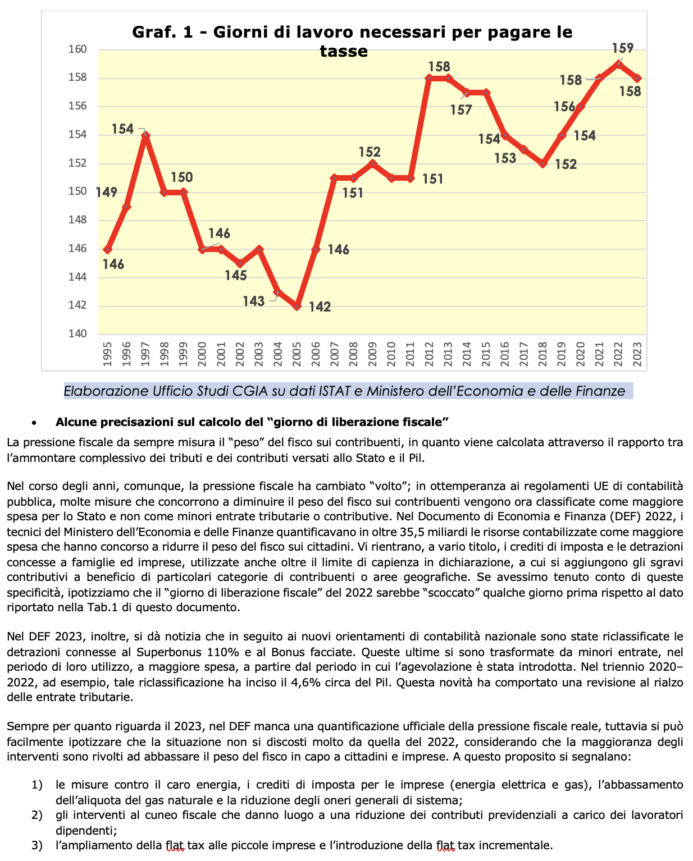

Ponadto w DEF 2023 ogłoszono, że zgodnie z nowymi krajowymi wytycznymi dotyczącymi rachunkowości, przeklasyfikowano odliczenia związane z Superbonusem 110% i Premią Fasadową. Te ostatnie przekształciły się z niższych dochodów w okresie ich korzystania do większych wydatków, począwszy od okresu, w którym świadczenie zostało wprowadzone. Przykładowo w trzyletnim okresie 2020–2022 reklasyfikacja ta objęła około 4,6% PKB. Innowacja ta doprowadziła do rewizji w górę dochodów podatkowych. Ponownie, jeśli chodzi o rok 2023, w DEF brakuje oficjalnej kwantyfikacji realnych obciążeń podatkowych, jednak łatwo postawić hipotezę, że sytuacja nie różni się zbytnio od sytuacji z 2022 r., biorąc pod uwagę, że większość interwencji ma na celu obniżenie obciążeń podatkowych na którego czele stoją obywatele i przedsiębiorstwa. W związku z tym zauważamy:

- przeciwdziałanie wysokim cenom energii, ulgi podatkowe dla przedsiębiorstw (prąd i gaz), obniżenie stawki stawki za gaz ziemny oraz obniżki ogólnych opłat systemowych;

- interwencje w zakresie klina podatkowego skutkujące obniżką składek na ubezpieczenie społeczne płaconych przez pracowników;

- rozszerzenie podatku liniowego na małe przedsiębiorstwa i wprowadzenie podatku liniowego inkrementalnego.