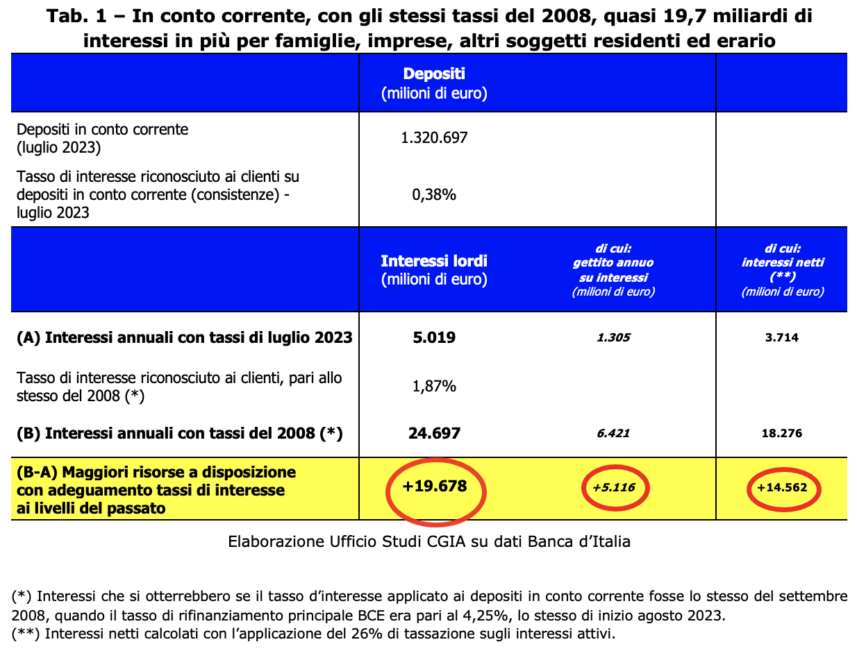

Jeśli włoskie banki zastosowałyby takie samo oprocentowanie depozytów na rachunkach bieżących jak w 2008 r., czyli roku, w którym stopa referencyjna EBC była taka sama jak obecnie [Na posiedzeniu w dniu 14 września Rada Prezesów EBC podniosła główną stopę refinansowania do poziomu 4,50 proc. Decyzja ta wejdzie w życie 20 września], rodziny i firmy miałyby do dyspozycji dodatkowe 14,6 miliarda euro netto. Korzyści odniosłyby także organy podatkowe, gdyż podatek od oszczędności przyniósłby wzrost dochodów o 5,1 mld [Dziś przepisy dotyczące opodatkowania dochodów odsetkowych przewidują stosowanie stawki ryczałtowej w wysokości 26 proc.]. W sumie zatem posiadacze rachunków i skarb państwa mieliby do dyspozycji dodatkowe 19,7 miliarda. W jaki sposób Biuro Badań CGIA doszło do tych wyników?

Piętnaście lat temu główna stopa refinansowania EBC wynosiła 4,25 procent, a stopy procentowe stosowane przez banki w stosunku do depozytów Włochów wynosiły 1,87 procent. Dziś, przy takim samym koszcie pieniądza ustalonym przez Frankfurt, wynosi on 0,38 proc. Cóż, gdyby zastosować 1.320 procent (zamiast 1,87) do 0,38 miliardów euro oszczędności zdeponowanych obecnie we włoskich instytucjach kredytowych, rodziny i firmy otrzymałyby netto o 14,6 miliarda więcej.

Ucieszyłyby się jednak również organy podatkowe, które dzięki zrównaniu stawek z aktywnymi stawkami sprzed 15 lat uzyskałyby dodatkowe dochody w wysokości 5,1 mld euro z tytułu bieżącego stosowania podatków odsetkowych. Dodając te dwie kwoty, oszczędzający i organy podatkowe uzyskaliby dodatkowe 19,7 miliarda, czyli praktycznie prawie punkt PKB.

„Skąpe” banki w całej UE

Nie tylko włoskie instytucje kredytowe utrzymywały oprocentowanie depozytów na nieuzasadnionym niskim poziomie. Z najnowszych dostępnych danych (lipiec 2023 r.) wynika, że średnie oprocentowanie rachunków bieżących rodzin w strefie euro wyniosło 0,27 proc. (-105 punktów bazowych w porównaniu do 2008 r.), podczas gdy we Włoszech ukształtowało się nieco powyżej i dokładnie na poziomie 0,28 (-118). Nawet analizując dane dotyczące głównych krajów europejskich wyłania się „pusty” ogólny obraz: we Francji średnie oprocentowanie wyniosło 0,05 proc. (-13), w Holandii 0,10 (-70), w Hiszpanii 0,12 (-68). oraz w Niemczech o 0,41 proc. (-164 punkty bazowe w porównaniu do 2008 r.). Krótko mówiąc, chociaż prezes EBC Christine Lagarde w ostatnich miesiącach niejednokrotnie zapraszała instytucje kredytowe do większego wynagradzania oszczędności obywateli europejskich, bankierzy nie otrzymali żadnej odpowiedzi.

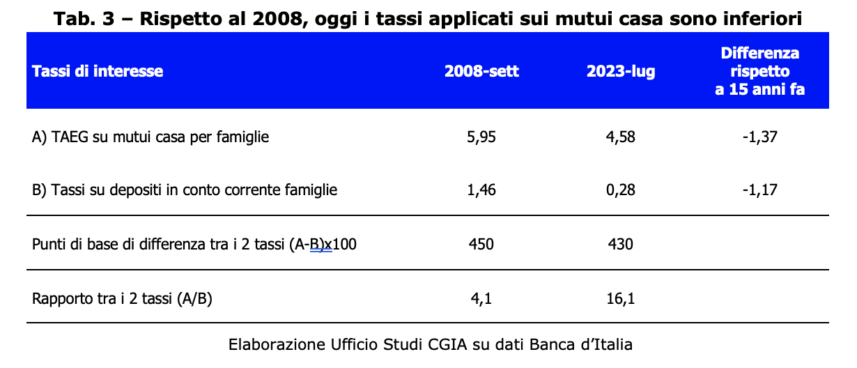

Dziś jednak kredyty hipoteczne są tańsze niż 15 lat temu

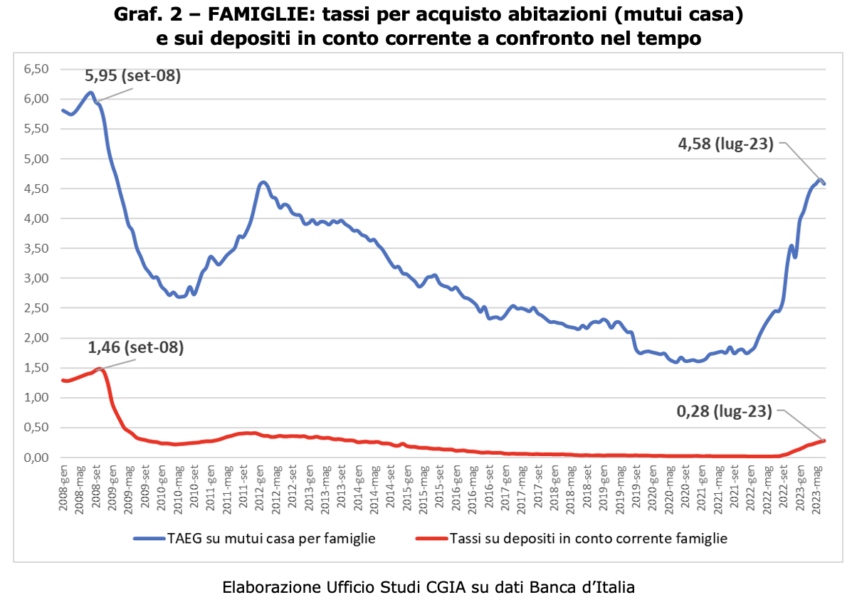

Jeżeli porównanie lat 2008–2023 pokazuje, że aktywne oprocentowanie depozytów na rachunku bieżącym było wyższe 15 lat temu, to równie trafne jest wskazanie, że również z porównania oprocentowania kredytów hipotecznych na zakup domu, ten ostatni w 2008 były wyższe niż obecnie. Chociaż stopa referencyjna EBC pozostaje taka sama (4,25 proc.), średnia stopa procentowa obejmująca koszty (RRSO) stosowana obecnie w przypadku kredytu hipotecznego we Włoszech wynosi 4,58 proc.; Jednak 15 lat temu było to 5,95 proc. Należy również zauważyć, że w obu przypadkach wspomnianych powyżej liczba podmiotów jest bardzo różna. Jeśli wszystkie włoskie rodziny (co stanowi nieco ponad 26 milionów jednostek) posiadają rachunek bieżący (w banku lub na poczcie włoskiej), to rodziny, które zaciągnęły kredyt hipoteczny w instytucji kredytowej na zakup domu, są obecnie „ tylko” 3,5 miliona (około 13 procent całości). Jeśli więc w latach 2008-2023 wszystkie rodziny poniosą stratę na porównaniu rentowności swoich oszczędności, to tych, którzy hipotetycznie skorzystają na porównaniu oprocentowania kredytu hipotecznego, będzie niewielu. W przypadku banków sytuacja jest oczywiście odwrotna: o ile w latach 2008–2023 korzyść ekonomiczna z zastosowania dochodu odsetkowego na rachunkach bieżących będzie bardzo wysoka, o tyle „strata” wynikająca z zastosowania oprocentowania kredytów hipotecznych będzie jednak bardzo ograniczona.

Włoskie instytucje kredytowe z coraz bardziej dodatnimi bilansami

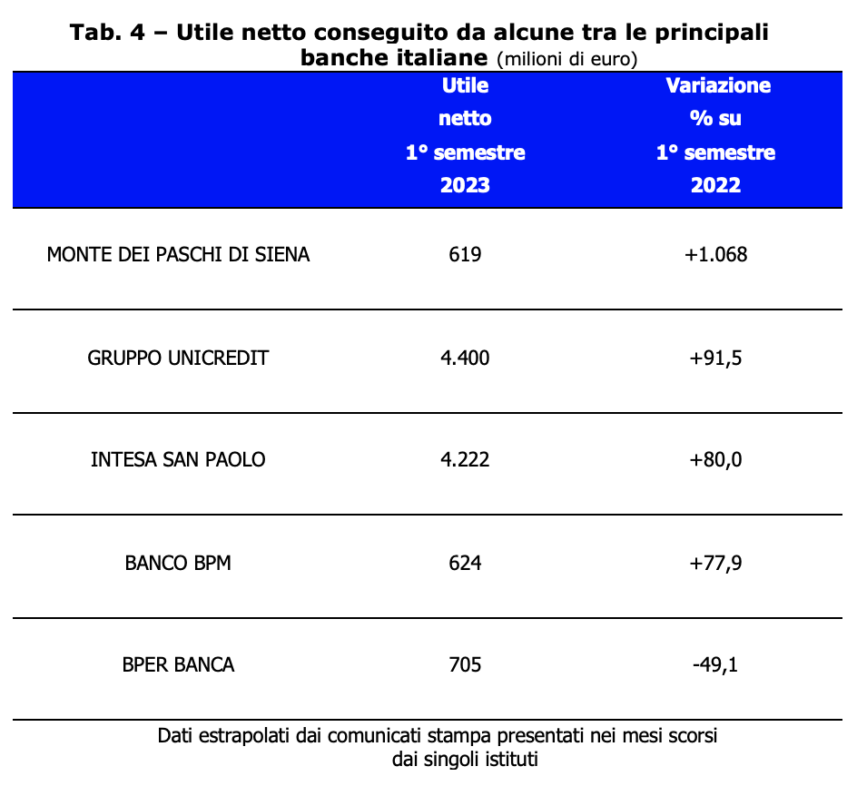

O ile powrót inflacji i wynikający z niej wzrost stóp procentowych doprowadziły do ogólnego zubożenia włoskich rodzin, to z drugiej strony nasze banki odnotowały wyjątkowo pozytywne wyniki budżetowe. Tak naprawdę w 2022 roku instytucje kredytowe naszego kraju wypracowały łącznie, bez podatków, 21,8 miliarda euro zysków, czyli praktycznie o 8 miliardów więcej niż w 2021 roku (+58 proc.) [Bank Włoch, Raport roczny – Załącznik, Rzym, 31 maja 2023 r] Sytuacja ta potwierdziła się również w pierwszym półroczu tego roku. Wśród wiodących grup bankowych obecnych we Włoszech procentowy wzrost zysków był bardzo dodatni. Tylko jeden, BPER BANCA, pomimo zysku netto na poziomie 705 mln euro, zanotował spadek (-49,1 proc.).

Oczywiście możemy jedynie wyrazić wielką satysfakcję z tych wyników; oznacza to, że zarządzanie tymi instytucjami bankowymi okazało się doskonałej jakości. Jasne jest jednak, że w zeszłym roku – przy aktywnym oprocentowaniu depozytów na poziomie zerowym i ujemnym oprocentowaniu kredytów i kredytów hipotecznych wzroście do około 5 procent – polityka pieniężna EBC sprzyjała osiąganiu doskonałych wyników budżetowych instytucji kredytowych. Teraz mamy nadzieję, że te korzyści ekonomiczne zgromadzone przez ostatnie półtora roku zostaną częściowo rozdystrybuowane, przyznając np. „godziwe” wynagrodzenie tym, którzy nadal trzymają oszczędności na kontach bankowych.

Tak (z zastrzeżeniami) co do opodatkowania dodatkowych zysków

Nękanie fiskalne wobec kogokolwiek jest zawsze godne ubolewania. Nawet jeśli odbiorcą tego środka jest bank lub firma międzynarodowa. Jeżeli jednak osoba znajdująca się w określonym momencie gospodarczym wykorzystuje swoją pozycję dochodową do radykalnego zwiększenia zysków, naszym zdaniem pożądane jest wprowadzenie jednorazowego podatku nadzwyczajnego. Jeśli chodzi o wprowadzenie opodatkowania dodatkowych zysków banków wprowadzone przez rząd Meloniego dekretem legislacyjnym nr 104/2023, mamy nadzieję, że Parlament poprawi je po wejściu w życie ustawy. Na przykład unikanie karania małych instytucji kredytowych, które nawet w tym krytycznym momencie nie zaniedbały udzielenia wsparcia rodzinom i małym przedsiębiorstwom. Ponadto, zgodnie z ujednoliconą ustawą o podatku dochodowym (TUIR), uznającą wypłatę nadzwyczajną za odliczenie od dochodu z działalności gospodarczej. Nie jesteśmy jednak w stanie dokonać merytorycznej oceny konstytucyjności przepisu. Zwracamy uwagę, że ci, którzy korzystają na wykładniczym wzroście zysków w związku z nadzwyczajną sytuacją (w tym przypadku z podwyżki stóp referencyjnych narzuconych przez EBC), muszą liczyć się z wprowadzeniem z mocy prawa jednorazowego wycofanie. Środek, ten ostatni, w pełni zgodny z ogólnymi zasadami, o których mowa także w art. 2 naszej Konstytucji.