Dzięki walce gmin z uchylaniem się od płacenia podatków i unikaniem podatków w 2022 r. odzyskano 6 mln euro, co stanowi praktycznie 0,007% z 90 mld euro, które przestępcy podatkowi nienależnie potrącają co roku.

W rzeczywistości w 2023 r. państwo centralne wypłaciło władzom gmin połowę, nieco ponad 3 mln euro, tytułem składki za ich udział w czynnościach związanych z wymiarem podatku za rok 2022. Prawo bowiem stanowi, że uznanie to jest równe do 50 procent podatku odzyskanego przez Urząd Skarbowy na podstawie „kwalifikowanych sprawozdań” otrzymanych od gmin.

Akcja w kluczu przeciwdziałającym uchylaniu się od płacenia podatków, która dotyczy tylko niektórych podatków państwowych, takich jak Irpef, Ires, VAT, podatki rejestracyjne/hipoteczne i katastralne. Tak twierdzi Biuro Badań CGIA.

W 2022 r. najbardziej „cnotliwą” gminą została Genua, która za swoją działalność na rzecz zwalczania uchylania się od płacenia podatków otrzymała kwotę 863.459 367.410 euro. Na kolejnych miejscach plasują się Mediolan z 162.672 147.243 euro, Turyn z 99.555 47.660 euro, Prato z 45.087 1.892 euro i Bolonia z 1.458 651 euro. Wśród dziesięciu czołowych miejsc na szczeblu krajowym wyróżniają się wyniki osiągnięte przez burmistrzów Maclodio (Bs) i Guastalla (Re), którzy dzięki raportom przekazanym Urzędowi Skarbowemu otrzymali odpowiednio 301 XNUMX i XNUMX XNUMX euro. Są to liczby, które oczywiście kolidują z kwotą XNUMX euro odzyskaną w Mesynie, XNUMX euro w Palermo, XNUMX euro w Neapolu czy XNUMX euro w Agrigento. Nie wspominając już o tym, że na przykład gminy Caltanissetta, Catania, Taranto, Cosenza, Caserta i Foggia nie były w stanie przyczynić się do odzyskania choćby jednego euro.

Aktywnych zostało jedynie 265 gmin: 3,3% ogółu

Z tych 3 mln euro składki za rok 2022 – w uznaniu współpracy z Urzędem Skarbowym na rzecz zwalczania uchylania się od płacenia podatków – 2,1 wydano na podstawie sprawozdań gmin stołecznych województwa, pozostała część 0,9 od innych organów administracji miejskiej obecnych we Włoszech. Proszę pamiętać, że w naszym kraju jest 7.901 gmin, a około 70 proc. ma mniej niż 5 mieszkańców. Tylko 265 gmin przyczyniło się do odzyskania przynajmniej jednego euro (co stanowi 3,3 proc. całości), podczas gdy pozostałe 7.636 gmin nie „przyniosło” ani jednego euro. Choć w latach 2012–2021 dzięki tej współpracy z administracją finansową gminy odzyskały 100 proc. kwoty oszacowanej przez organy podatkowe, kwoty „ukradzione” osobom uchylającym się od płacenia podatków w ostatnich latach zawsze były bardzo skromne. W 2014 r., w którym ten środek zaradczy pozwolił na odebranie osobom uchylającym się od płacenia podatków rekordowej kwoty 21,7 mln euro, w 11,4 r. spadła ona do 2018 mln, a następnie do 6,5 mln w 2020 r. Krótko mówiąc, wyniki tej historycznej rekonstrukcji pokazują że ta współpraca nie dała pożądanych rezultatów.

Ponieważ gminy „niezbyt” współpracują

Sprawozdania składane organom podatkowym przez administrację gminną muszą być terminowe, szczegółowe i zawierać dane identyfikujące osobę, wobec której kwestionuje się hipotetyczne wymijające i nieuchwytne zachowania. Nie wystarczy zatem wskazać potencjalnego uchylającego się od płacenia podatków poprzez podanie ogólnych powodów. Ponadto w celu sporządzenia dochodzenia, które następnie zostanie przesłane do Urzędu Skarbowego, konieczne jest, aby gminy dysponowały przeszkolonym i wykwalifikowanym personelem do prowadzenia tej działalności „dochodzeniowej”. Te ostatnie to umiejętności, które pracownik samorządowy nabywa jedynie poprzez udział w ukierunkowanych i ciągłych szkoleniach, które powinna odbyć administracja finansowa. Krótko mówiąc, w sytuacji, gdy rośliny organiczne są zredukowane do gołych kości i całkowicie nieprzygotowane do poradzenia sobie z tymi problemami, dla wielu burmistrzów zastosowanie tego środka jest prawie niemożliwe.

Dla wielu burmistrzów „wygodnie” jest nie składać sprawozdań

Prawdą jest, że jak powiedzieliśmy powyżej, wiele samorządów lokalnych ma niewielką kadrę i jest całkowicie nieprzygotowanych do pełnienia tych funkcji. Jeśli jednak umiejętności są dostępne, są one najczęściej wykorzystywane do „odzyskania” uchylania się przez gminy od podatków lokalnych; takie jak Imu, Tari, Tosap, podatek reklamowy i podatek turystyczny. Nie należy pomijać następującej hipotezy: dla wielu burmistrzów rozpoczęcie „kampanii” przeciwko osobom uchylającym się od płacenia podatków i/lub nielegalnym pracownikom może nawet przynieść efekt przeciwny do zamierzonego. W wielu rejonach kraju konsensus polityczny na szczeblu lokalnym zostaje „uzyskany” i „utrwalony” nawet poprzez „zaniedbanie” tych zbrodni; „umożliwienie” na przykład osobom nieposiadającym domu zbudowania go nielegalnie lub osobom nieposiadającym stałej pracy „przetrwanie” poprzez wykonywanie nieregularnej pracy zawodowej.

Niewiele administracji na Południu podjęło działania

Spośród 265 gmin, które na poziomie krajowym otrzymały w 2022 r. wkład w walkę z uchylaniem się od płacenia podatków państwowych, tylko 38 znajduje się na południu: dwie znajdują się w Abruzji (z łącznej liczby gmin na poziomie regionalnym wynoszącej 305), trzy pochodzą z Kampanii (na łącznie 550), kolejne trzy pochodzą z Molise (na łącznie 136), cztery z Apulii (na łącznie 257), sześć to Sardynia (na łącznie 377) 404 to Kalabria (z łącznej liczby 12), a 391 to Sycylia (z łącznej liczby 144.824). Ogółem na podstawie swoich „kwalifikowanych sprawozdań” organy podatkowe odzyskały od osób uchylających się od płacenia podatków 2,4 50 euro (co stanowi 72.412 procent całkowitej kwoty), a XNUMX procent, czyli XNUMX XNUMX euro, „zwróciło” burmistrzom Południa.

Jak można nie „widzieć” nielegalnych konstrukcji?

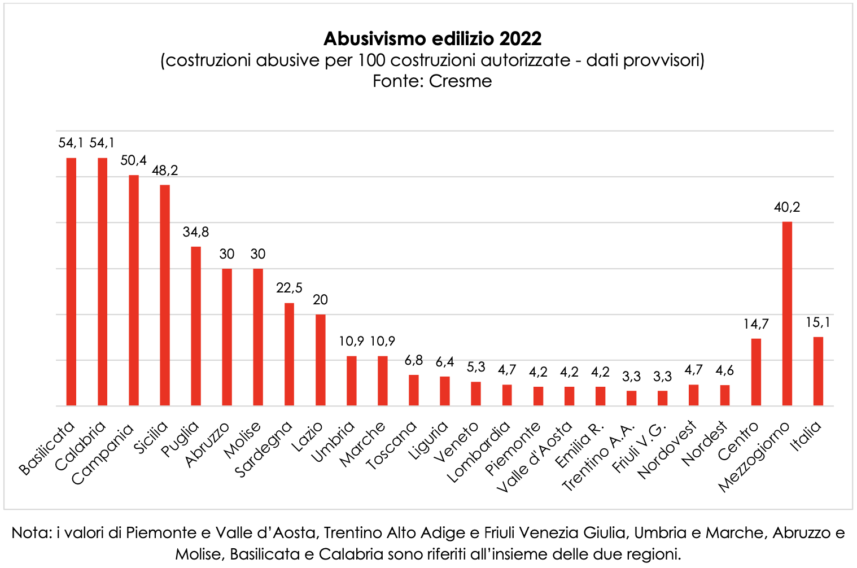

Najnowsze dane Cresme opublikowane przez Istat w artykule „Równy i zrównoważony dobrobyt we Włoszech” przedstawiają niepokojącą sytuację. Choć w ostatnich latach nieznacznie spada, w 2022 r. nielegalne budownictwo odnotowało swój maksymalny szczyt w Bazylikacie i Kalabrii, w obu przypadkach z odsetkiem 54,1%. Na drugim miejscu znajduje się Kampania z 50,4 proc., Sycylia z 48,2 proc. i Apulia z 34,8 proc. Powiedzmy sobie jasno. To nie są tylko drugie czy trzecie domy wynajmowane turystom. Często są to całe dzielnice lub części miast budowane wbrew przepisom urbanistycznym, także w odpowiedzi na napięcia mieszkaniowe, które niestety dotykają głównie przedmieścia dużych miast. Regionami jednak najmniej dotkniętymi „plagą” nielegalnego budownictwa były Piemont i Dolina Aosty (oba z 4,2 proc.), a zwłaszcza Trydent Górna Adyga i Friuli.Wenecja Julijska (oba z poziomem 3,3 proc.). Średnia krajowa wyniosła 15,1 proc.

A co z nielegalnymi pracownikami i uchylaniem się od płacenia podatków?

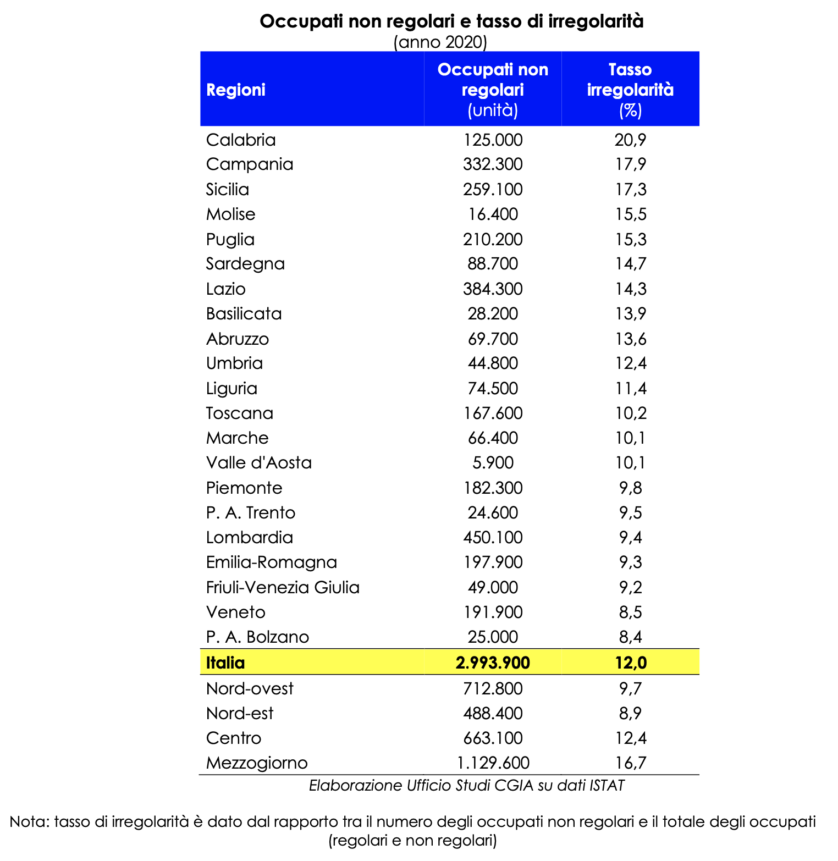

Jak powiedzieliśmy powyżej, szacunki Istat mówią nam, że we Włoszech jest 2,9 miliona nielegalnych pracowników, z czego 1,1 miliona koncentruje się na południu (37 procent ogółu). Armia „niewidzialnych”, którzy codziennie udają się na pola, budowy czy do domów Włochów, aby pracować za kilka euro za godzinę bez żadnego ubezpieczenia ani ubezpieczenia społecznego. Z wyliczenia wskaźnika nieprawidłowości wynika, że w Kalabrii wynosi on 20,9 proc., w Kampanii 17,9, na Sycylii 17,3, w Moise 15,5 i Apulii 15,3. Średnia krajowa wynosi 12 procent

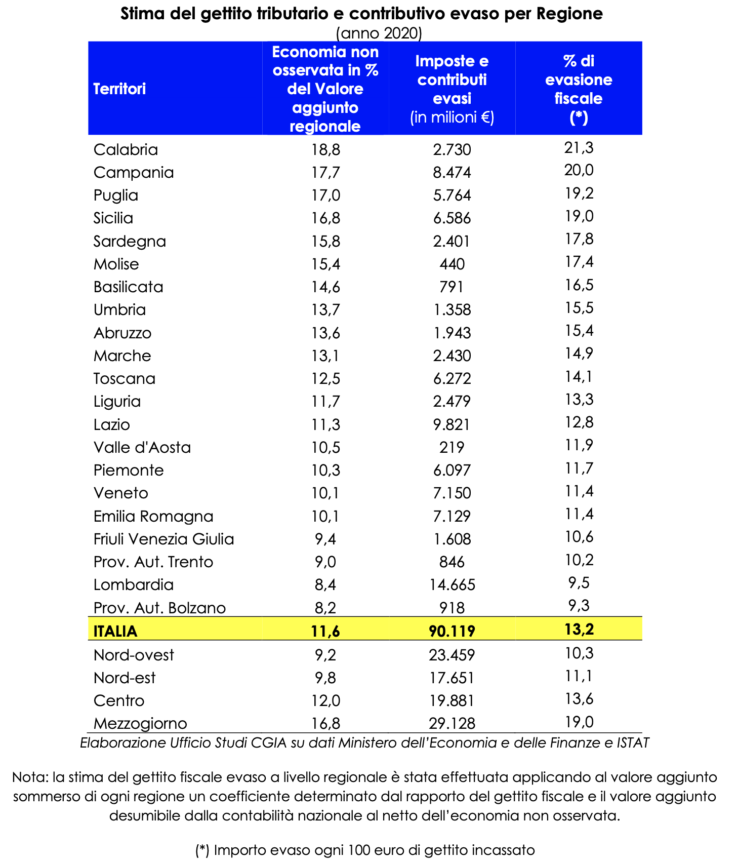

A ucieczka? W obliczu 90 miliardów podatków i składek pobieranych co roku od organów podatkowych w Kalabrii odsetek uchylania się od płacenia podatków sięga 21,3 procent, w Kampanii 20, w Apulii 19,2, a na Sycylii 19. Średnia włoska wynosi 13,2 procent.

No cóż, jak to możliwe, że w wielu gminach stołecznych prowincji nie było ani strzępka „kwalifikowanych raportów” na temat występowania nielegalnego budownictwa mieszkaniowego i/lub uchylania się od płacenia podatków? Gdyby tylko część tych nieprawidłowości została zgłoszona zgodnie z procedurami do Urzędu Skarbowego, wielu burmistrzów miałoby do dyspozycji więcej pieniędzy, a uczciwi obywatele, których jest większość, mieliby lepsze usługi i niższe podatki lokalne.

Obszary interwencji Gmin w walce z uchylającymi się od płacenia podatków

„Raporty kwalifikowane”, które gminy muszą przekazać Urzędowi Skarbowemu, dotyczą następujących obszarów interwencji:

a. handel i zawody (np. dotyczące podmiotów, które pomimo prowadzenia działalności gospodarczej nie posiadają numeru VAT);

b. urbanistyka i terytorium (np. podmioty, które brały udział, także jako profesjonaliści lub przedsiębiorcy, w niedozwolonych pracach budowlanych w związku z niedozwolonymi budynkami i osiedlami mieszkalnymi lub przemysłowymi);

c. własność budynków i składniki majątku nieruchomego (osoby fizyczne, w stosunku do których istnieje własność lub prawo do korzystania z nieruchomości innych niż główne miejsca zamieszkania, nie wykazywane w zeznaniach podatkowych lub zawiadomieniach o dokonaniu oceny za niezłożenie deklaracji dotyczącej taryfy na odpadach przysługujących posiadaczowi nieruchomości niebędącemu właścicielem nieruchomości, w przypadku braku zarejestrowanych umów najmu, lub dochodów z budynków zadeklarowanych przez właściciela nieruchomości dla celów opodatkowania bezpośredniego);

d. fikcyjne pobyty za granicą (podmioty, które choć formalnie zamieszkują za granicą, faktycznie mają miejsce zamieszkania lub pobyt w gminie zgodnie z art. 43 ust. 1 i 2 Kodeksu cywilnego);

e. dostępność aktywów wskazujących na zdolność płatniczą (osoby fizyczne, które wydają się mieć dostępność, nawet de facto, towarów i usług lub innych towarów i usług o znacznej wartości ekonomicznej, w przypadku braku zadeklarowanych dochodów w odniesieniu do wszystkich członków społeczeństwa) jednostka rodzinna podmiotu).

W związku z tym informacje, które Gmina będzie musiała przekazać organom podatkowym, będą dotyczyć głównie źródeł przychodów z nieruchomości, które podlegają już ostatecznemu wymiarowi na potrzeby podatków lokalnych.