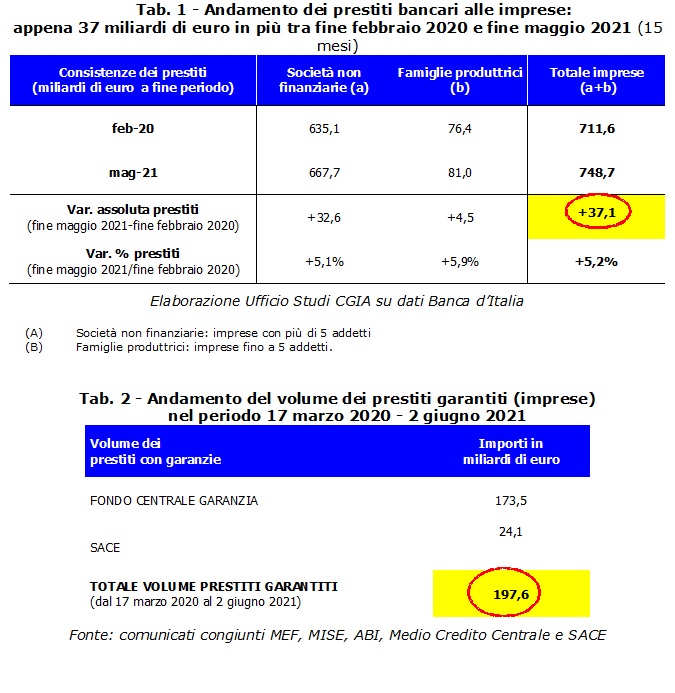

Między lutym 2020 r., czyli miesiącem poprzedzającym wybuch pandemii, a majem 2021 r., łączna wartość kredytów bankowych udzielonych włoskim firmom w celu walki z kryzysem gospodarczym wzrosła o 37,1 mld euro, mimo że gwarantowane kredyty zostały wprowadzone wraz z zatwierdzonymi interwencjami przez drugi rząd Conte były 197,6 miliardów.

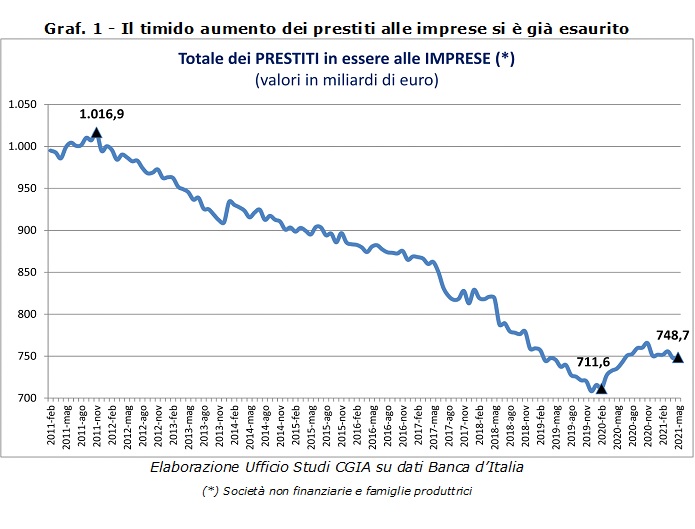

Jeśli te działania mające na celu wsparcie płynności przedsiębiorstw w każdym razie pozwoliły odwrócić trend, który od listopada 2011 r. do końca lutego 2020 r. był stale negatywny, to gwarancje publiczne wprowadzone przez byłego premiera Conte, a także kontynuowane przez Draghiego nie jesteś w stanie skutecznie uporać się z chronicznym brakiem płynności, który nawiedza w szczególności świat małych i średnich przedsiębiorstw. Można powiedzieć, że jest to Biuro Studiów CGIA.

• Gwarancje publiczne zastąpiły gwarancje prywatne, które obowiązywały już przed pojawieniem się Covid

Dlaczego tylko niewiele mniej niż jedna piąta gwarancji udostępnionych przez państwo za pośrednictwem SACE i Funduszu Gwarancyjnego, które z mocy prawa pokrywają prawie wszystkie pożyczki udzielane za pomocą tych instrumentów, trafiła do kieszeni przedsiębiorców? Po pierwsze dlatego, że część nowych gwarancji poszła na wypełnienie fizjologicznych spadków istniejących kredytów i zastąpienie kredytów krótkoterminowych wzrostami średnioterminowych. Po drugie, ponieważ system bankowy wykorzystał część tych miliardów również na zmniejszenie własnego ryzyka, zastępując prywatne gwarancje związane z pożyczkami, które wypłacił przed wprowadzeniem tych innowacji legislacyjnych. Sposób działania, który z pewnością sprzyjał bankom, które w ten sposób wyeliminowały ryzyko zaciągania zagrożonych kredytów, a po części także przedsiębiorstw, przynajmniej tych, które przed marcem 2020 r. miały otwarte linie kredytowe w instytucjach. Innymi słowy, prawie 200 miliardów gwarancji udostępnionych systemowi produkcyjnemu sprzyjało kredytowi zastępczemu ze szkodą dla dodatkowego kredytu, z którego skorzystały w szczególności firmy, które uzyskały pożyczki przed nadejściem kryzysu. Należy pamiętać, że w zasadzie cały system gospodarczy skorzystał na zastosowaniu tych trzech środków, do których musimy również dodać moratorium na pożyczki dla rodzin i przedsiębiorstw wprowadzone przez drugi rząd Contego. Jednak chroniczny brak płynności MŚP został tylko częściowo zaatakowany.

• Wzrost akcji kredytowej dla firm dobiegł końca

Równie ciekawie jest przyjrzeć się trendowi, jaki odnotowały w ostatnich miesiącach kredyty bankowe dla firm. Otóż po wprowadzeniu środków opracowanych przez Conte bis (marzec 2020 r.) akcje zaczęły rosnąć, osiągając swój maksymalny szczyt w listopadzie 2020 r., a następnie zaczął powoli spadać, aż do maja ubiegłego roku, kiedy osiągnął 748,7 mld euro. Innymi słowy, możemy stwierdzić, że do tej pory zakończyła się akcja wsparcia przedsiębiorców w sprawach kredytowych. W odniesieniu do Banku Włoch, w zakresie pożyczki gwarantowanej, grupa zadaniowa składająca się z MEF, MISE-Medio Credito Centrale, ABI i SACE częściej aktualizuje swoje dane dotyczące kredytów dla MŚP. Na przykład za pośrednictwem „Garanzia Italia” do 10 sierpnia wnioski złożone przez duże firmy wyniosły 2.898, a wolumeny udzielonych pożyczek gwarantowanych przez SACE sięgnęły 27,3 mld euro. Jeszcze tego samego dnia, dzięki „Cura Italia” i „Dekretowi o płynności” Fundusz Gwarancyjny dla MŚP otrzymał 2.298.440 188,3 30 wniosków, które „wygenerowały” 1.165.502 mld kredytów. Te ostatnie dane obejmują również minipożyczki do 22,7 XNUMX euro, w których z drugiej strony zarejestrowano XNUMX XNUMX XNUMX wniosków, co pozwoliło na wypłatę XNUMX miliarda pożyczek.

• Banki o niskiej rentowności ograniczają kredyt i koncentrują się na usługach finansowych

Dane jednoznacznie pokazują, że wraz z kryzysami lat 2008-2009 i 2012-2013 włoskie banki stopniowo ograniczały przepływ pieniędzy do firm. W obronie instytucji kredytowych musimy liczyć się z surowymi ograniczeniami nałożonymi na szczeblu europejskim przez nowe obowiązki dotyczące kapitalizacji, wzrost kredytów zagrożonych oraz spadek popytu ze strony firm zasługujących na płynność. Jednak w 2020 roku nie było niewielu banków, które odnotowały zyski, nawet miliarderów, co narzuciłoby tym ostatnim większą „dostępność” wobec podmiotów gospodarczych naszego kraju. Mówiąc ogólniej, prawdziwym problemem naszych instytucji kredytowych jest jednak niska rentowność, która zmusiła wiele banków do dywersyfikacji przychodów. Lubić ? Zmniejszając wypłatę kredytów, co przy bardzo niskich aktywnych stopach procentowych czyniło tę usługę mniej wygodną niż w przeszłości. Z tych powodów wiele instytucji przeniosło swoją działalność do mniej ryzykownych przedsiębiorstw. To znaczy usług pomocniczych i finansowych. Ponadto nie należy również zapominać, że mimo gwałtownego spadku w porównaniu do kilku lat temu, kredyty zagrożone przez banki nadal mają znaczący wymiar gospodarczy. W związku z tym wiele banków zostało zmuszonych przez przepisy europejskie do zwiększenia rezerw, a co za tym idzie do ograniczenia wypłat kredytów lub udzielania kredytów na bardziej restrykcyjnych warunkach. Sytuacja, która szczególnie ukarała małe przedsiębiorstwa.