Triest, Aosta, Biella, Savona i Cagliari to prowincje najbardziej dotknięte skurczem. We Frankfurcie „wolą” kryzys od inflacji

W ostatnim roku (maj 2023 w tym samym miesiącu 2022) kredyty bankowe dla włoskich firm (firm niefinansowych) spadły o 5 proc. (równowartość -33,3 mld euro), a wśród 20 krajów strefy euro tylko Cypr zanotował gorszy wynik niż u nas. Z drugiej strony wśród wielkich nazwisk wyróżniają się +7,4 procent odnotowane przez Niemcy i +4,5 procent odnotowane przez Francję; tylko Hiszpania odnotowała spadek (-2,8 procent), który w każdym razie był znacznie bardziej ograniczony niż nasz.

Dlaczego w zeszłym roku we Włoszech krany kredytowe nadal się zamykały, podczas gdy w większości pozostałych krajów Europy tak się nie stało?

Eksperci zwracają uwagę, że we Włoszech sektor produkcyjny generuje dużą część ogólnego popytu na kredyt dla przedsiębiorstw. Globalne spowolnienie gospodarcze, do którego należy dodać gwałtowny wzrost kosztu pieniądza narzucony przez EBC w ubiegłym roku, znacznie osłabiłoby popyt na płynność. Należy również podkreślić, że w okresie pandemii wiele firm zwiększyło oszczędności. Teraz, gdy oprocentowanie depozytów należy do najniższych w Europie, a oprocentowanie depozytów znacznie przekracza 4 proc., wielu firmom wygodniej jest finansować się wycofując środki z rachunków bieżących. To ostatnie jest z pewnością aspektem pozytywnym i potwierdzanym przez dane. W ostatnim roku depozyty bankowe włoskich firm spadły bowiem o 4,3 proc. (równowartość -21,5 mld euro).

Te wstępne wyniki zostały osiągnięte przez Biuro Badawcze CGIA, które opracowało dane udostępnione przez Europejski Bank Centralny.

Kryzys kredytowy dotknął głównie bardzo małe przedsiębiorstwa. We Frankfurcie „wolą” kryzys od inflacji

Od 2011 roku trend kredytów bankowych dla firm systematycznie spada; lekkie odwrócenie trendu nastąpiło między pierwszymi miesiącami 2020 r. a wrześniem 2022 r. dzięki gwarancjom publicznym wprowadzonym przez rządy Conte 1 i Conte 2, które umożliwiły przedsiębiorcom łatwiejszy dostęp do kredytu. W ostatnim roku niestety trend się zmienił.

Podwyżka stóp procentowych w znacznym stopniu przyczyniła się do ograniczenia napływu kredytów do działalności gospodarczej, a konsekwencje w największym stopniu poniosły małe przedsiębiorstwa. Te, które zatrudniały mniej niż 20 pracowników, w rzeczywistości odnotowały 7,7-procentową redukcję kredytów niezagrożonych (-9,5 miliarda); z drugiej strony te, które mają co najmniej 20, spadły o połowę: -3,8 procent (-22,5 mld euro).

Oczywiste jest, że uciekanie się do samofinansowania nie może trwać długo, aw obliczu trwającego silnego spowolnienia gospodarki światowej grozi nam popadnięcie w nową recesję. W świetle tego badacze CGIA stawiają hipotezę, że w ostatnich miesiącach we Frankfurcie więcej niż jedna osoba „wolała” poprzez ciągły wzrost kosztu pieniądza pchnąć Europę w kierunku nowego kryzysu gospodarczego, zamiast inflacja, którą prognozy na koniec 2022 roku szacowały na bieżący rok, w każdym razie gwałtownie spada i wynosi średnio około 6 proc. To oczywiście prowokacja, ale jest w tym trochę prawdy. Oto jestem.

Triest, Aosta, Biella, Savona i Cagliari to najbardziej ukarane obszary

Spośród włoskich prowincji najbardziej dotkniętych procentowo kryzysem kredytowym, który dotknął ten kraj, był Triest. Między majem 2023 r. a tym samym miesiącem 2022 r. stolica julijska odnotowała 15-procentowy spadek kredytów dla przedsiębiorstw (tj. bez kredytów zagrożonych) (-673,8 mln euro). Kolejne miejsca zajmują Aosta z -14,6% (290,7 mln), Biella z -12,7% (-232 mln), Savona z -12,2% (251,2 mln) i Cagliari z -11,6% (-384,3 mln euro). W wartościach bezwzględnych najbardziej ukaraną rzeczywistością był Rzym, który skurczył się o 5,1 mld euro.

Banki coraz bogatsze

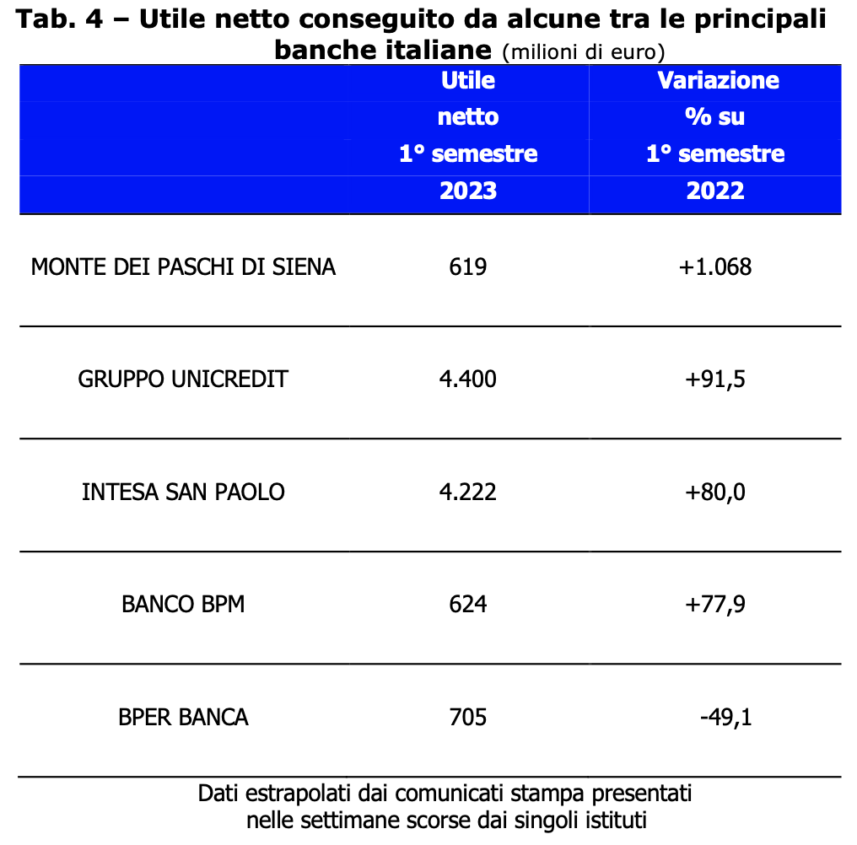

O ile powrót inflacji doprowadził do ogólnego zubożenia włoskich rodzin, o tyle banki odnotowały wyjątkowo dodatnie wyniki bilansowe. W rzeczywistości w 2022 r. instytucje kredytowe naszego kraju osiągnęły łącznie, po opodatkowaniu, 21,8 mld euro zysków, praktycznie o 8 mld więcej niż w 2021 r. (+58 proc.). Sytuacja ta potwierdziła się również w pierwszym półroczu br. Wśród czołowych grup bankowych obecnych we Włoszech procentowy wzrost zysków był bardzo dodatni. Tylko jeden, BPER BANCA, mimo zysku netto w wysokości 705 mln euro, zanotował spadek (-49,1 proc.).

Oczywiście możemy tylko wyrazić wielką satysfakcję w obliczu tych wyników; oznacza to, że zarządzanie tymi instytucjami bankowymi dowiodło wysokiej jakości. Wydaje się jednak jasne, że w ostatnim roku – przy oprocentowaniu depozytów równym zero i ujemnym oprocentowaniu kredytów czy kredytów hipotecznych rosnącym do ok. 5 proc. – polityka pieniężna EBC sprzyjała osiąganiu doskonałych wyników budżetowych przez instytucje kredytowe. Teraz mamy nadzieję, że te korzyści ekonomiczne nagromadzone w ciągu ostatniego półtora roku zostaną częściowo redystrybuowane, przyznając np. „godziwe” wynagrodzenie tym, którzy nadal trzymają swoje oszczędności na rachunkach bankowych.