Import może być zagrożony, zwłaszcza z Lombardii i Veneto

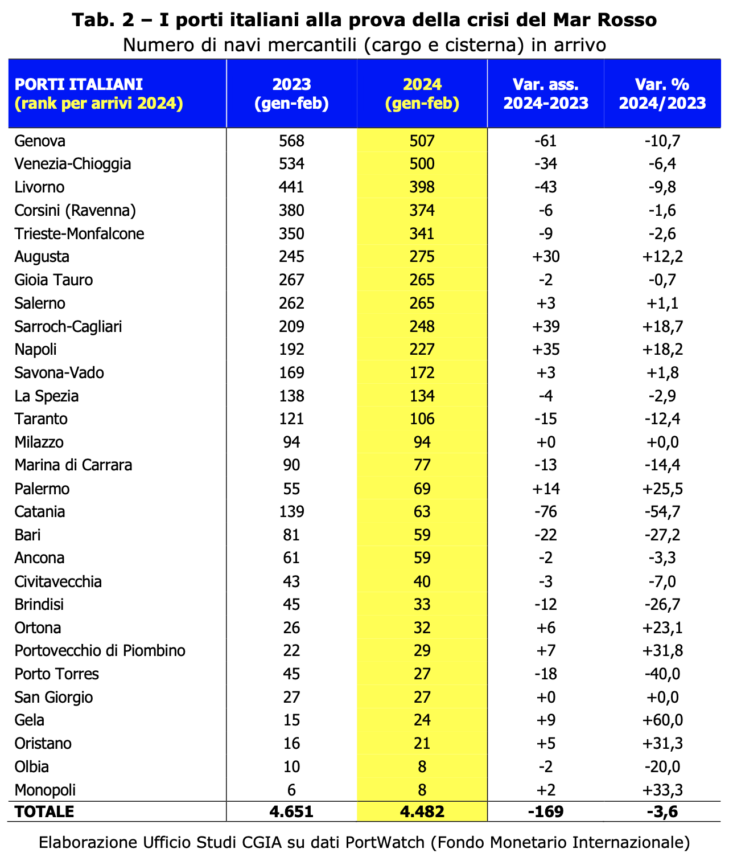

Jak dotąd wiatry wojny wiejące na Bliskim Wschodzie nie wywołały jeszcze szczególnie poważnych skutków dla naszego handlu. Tak naprawdę pomiędzy dwoma pierwszymi miesiącami 2023 r. a analogicznym okresem tego roku liczba statków handlowych (towarowych i tankowców) wpływających do włoskich portów spadła o 169 jednostek (co stanowi -3,6 proc. ogółu przybycia).

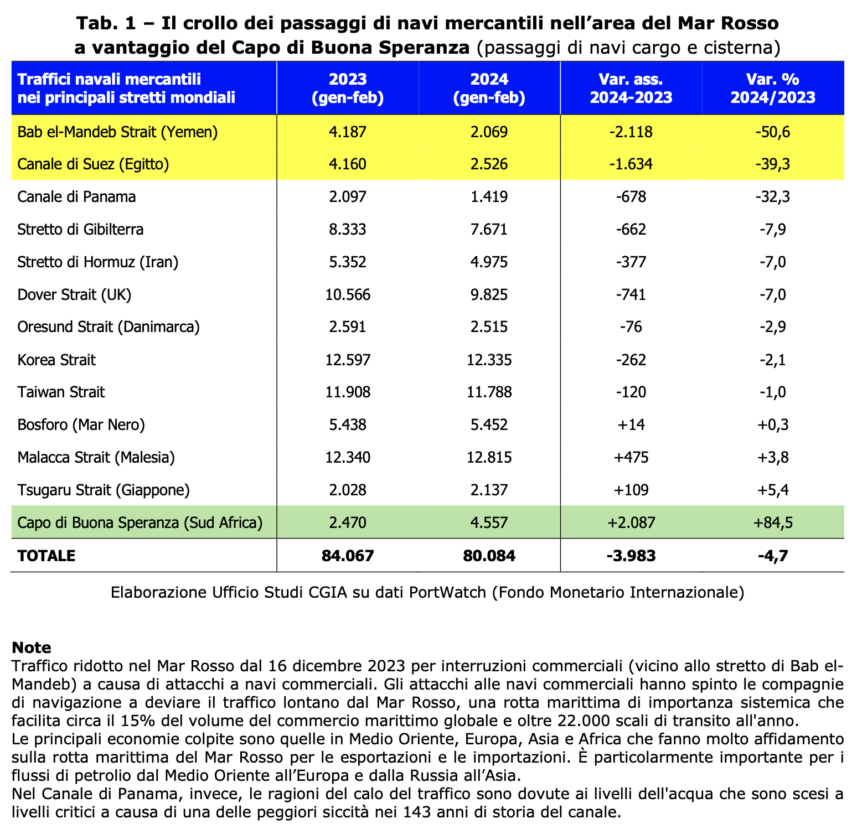

Krótko mówiąc, wojna między Izraelem a Hamasem i jej skutki w regionie Morza Czerwonego nie są jeszcze w znaczący sposób odczuwalne. Oczywiście załamanie przepływów statków handlowych w pierwszych dwóch miesiącach 2024 roku w Cieśninie Bab el-Mandeb (Jemen) (-50,5 proc.) i w Kanale Sueskim (Egipt) (-39,3 proc.) było znaczące; w rezultacie tranzyt wzdłuż Przylądka Dobrej Nadziei (RPA) wzrósł o 84,5 procent (patrz Tab. 1).

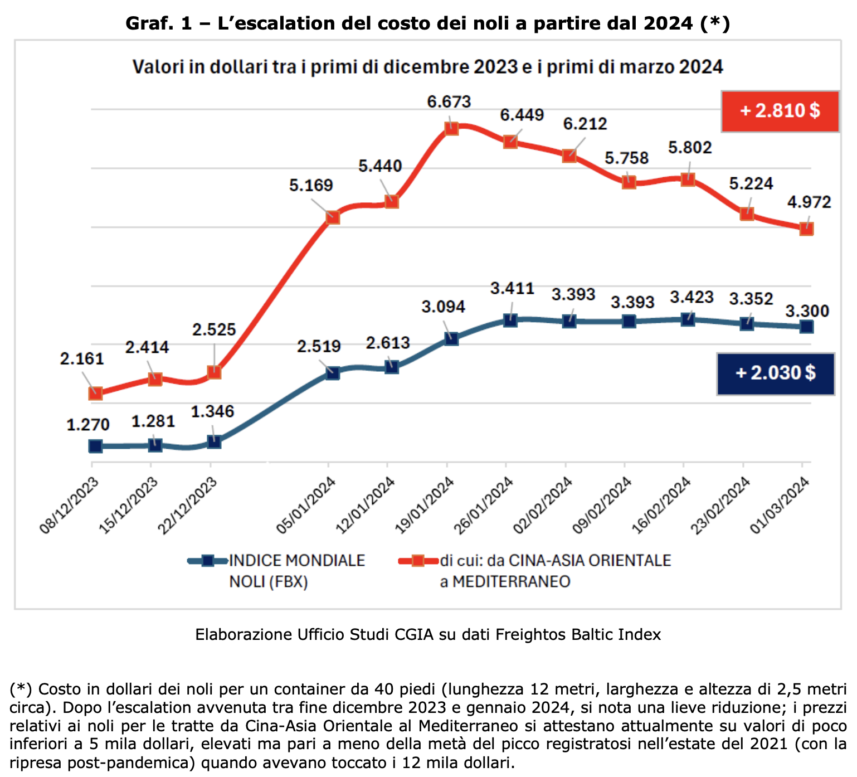

Oznacza to, że przynajmniej do tej pory statki handlowe płynące z Azji Południowo-Wschodniej prawie wszystkie lądowały na Morzu Śródziemnym, a następnie w naszych portach. Oczywiście czas podróży uległ wydłużeniu, co spowodowało gwałtowny wzrost kosztów frachtu. Za 40-stopowy kontener (12 metrów długości, około 2,5 metra szerokości i wysokości), który w połowie stycznia przebył trasę Chiny-Azja Wschodnia i dotarł do Morza Śródziemnego, cena osiągnęła najwyższy poziom 6.673 dolarów. Nie ma to jednak nic wspólnego ze stawkami, jakie obowiązywały latem 2021 roku, kiedy wynosiły około 12.000 tysięcy dolarów. Warto też zaznaczyć, że w porównaniu do kilku miesięcy temu koszty spadają. W rzeczywistości 1 marca ubiegłego roku cena spadła do 4.972 dolarów za kontener w porównaniu z 3.300 dolarami odnotowanymi przez globalny indeks frachtu obliczony przez Freightos Baltic Index (patrz wykres 1). To jest Dział Badawczy CGIA.

Porty: mniej doków w Genui, Livorno i Wenecji

Jak powiedzieliśmy powyżej, pomiędzy pierwszymi dwoma miesiącami 2023 r. a analogicznym okresem tego roku liczba statków handlowych (towarowych i tankowców) wpływających do włoskich portów spadła o 169 jednostek (-3,6 proc. całości). Spośród głównych systemów portowych obecnych w kraju największy spadek w wartościach bezwzględnych dotyczył Genui, w której liczba doków spadła o 61 jednostek (-10,7 proc.). Na drugim miejscu znajduje się Livorno z -43 (-9,8 procent) i Wenecja z -34 (-6,4 procent). Dla kontrastu jednak wyniki osiągnięte przez port Augusta (ten system portów charakteryzuje się silną obecnością działalności związanej z ropą naftową, magazynowaniem i budową statków), który odnotował wzrost liczby nabrzeży o 30 jednostek (+12,2 proc.) w porównaniu z Neapolem (Specyfika tej lokalizacji dotyczy budowy statków, kabotażu i transportu towarowego na Sycylię i Sardynię) z +35 jednostkami (+18,2 procent) oraz od Sarroch-Cagliari (ta struktura specjalizuje się w działalności petrochemicznej/naftowej, ruchu handlowym, przeładunku i Ro-Ro) z +39 jednostkami (+18,7 procent) (patrz Tab. 2).

Import jest zagrożony, szczególnie z Lombardii i Veneto

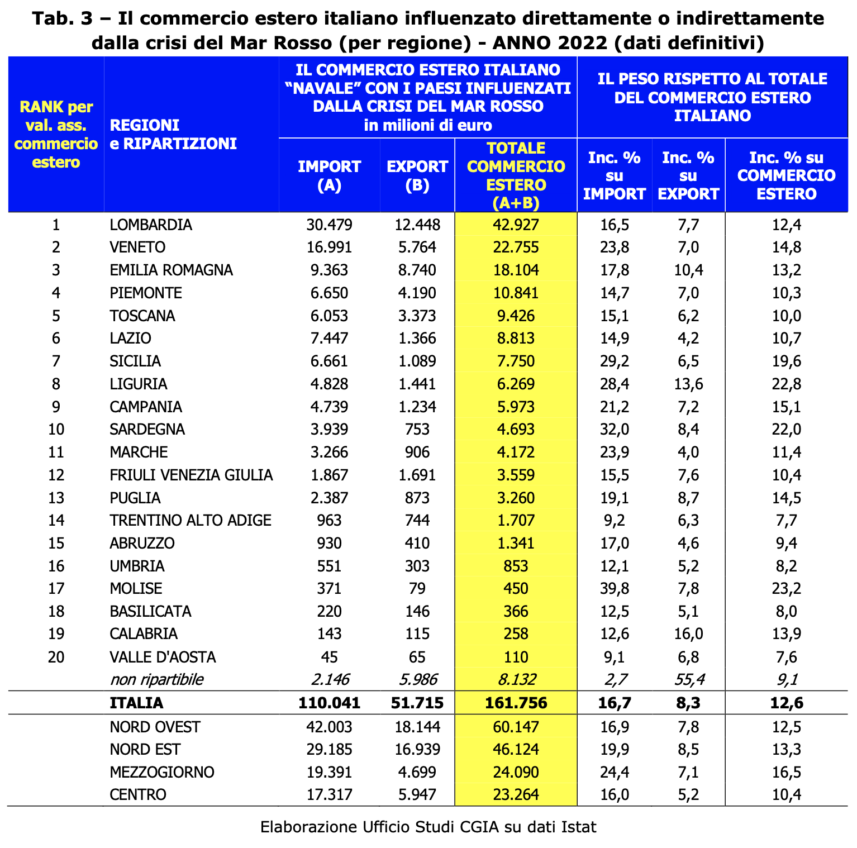

W nawiązaniu do najnowszych dostępnych danych statystycznych (rok 2022) włoski handel zagraniczny (import + eksport) „podróżuje” statkami z krajami bezpośrednio lub pośrednio dotkniętymi kryzysem na Morzu Czerwonym (import-eksport odbywający się poprzez transport morski z kraje Azji Środkowej, Azji Wschodniej, Oceanii i Bliskiego Wschodu; w przypadku tych obszarów transport morski stanowi 2/3 (66%) całkowitej wartości handlu (161,7 mld euro z 246,8 mld euro, na podstawie ostatecznych danych za 2022 r. Całkowity włoski import-eksport na świecie wyniósł w 1.286 roku 2022 miliardów euro (660 miliardów euro importu i 626 miliardów eksportu). Dane pokazują, z jednej strony, częściowo zawyżone, ze względu na wpływ pewnego środkowego Kraje wschodnie, które nie „ciążą” nad Morzem Czerwonym, takie jak Syria, Jordania, Izrael, Liban, Gruzja, Armenia i Azerbejdżan (ale które mimo to znajdują się na obszarze objętym obecnie wysokim napięciem geopolitycznym), a z drugiej strony częściowo niedoszacowana, gdyż nie uwzględniają krajów wschodniej Afryki Subsaharyjskiej, terytoriów, dla których handel zagraniczny z Włochami wygodnie przebiega przez Suez) wynosi 161,7 miliardów euro. Kwota ta wpływa na cały handel zagraniczny naszego kraju o 12,6 proc. Z tych 161,7 miliardów 110 (co odpowiada 68 proc.) dotyczy importu, a „tylko” 51,7 miliardów euro (co odpowiada 32 proc.) dotyczy eksportu. W świetle tych danych, gdyby sytuacja na Bliskim Wschodzie uległa dalszemu pogorszeniu, negatywny wpływ mógłby być bardziej odczuwalny na import towarów. Na poziomie regionalnym obszary, które mogą być najbardziej zagrożone, to Lombardia i Veneto: jeśli pierwsza z nich importuje do danych krajów 30,4 miliarda, to druga prawie 17. Kolejne miejsca zajmują Emilia Romagna z 9,3 miliarda i Lacjum z 7,4 miliardami. miliard. Jednak na froncie eksportu najbardziej „niebezpieczna” po raz kolejny pozostaje Lombardia, która odnotowuje 12,5 miliarda sprzedaży na tych obszarach. Na drugim miejscu znajduje się Emilia Romagna z 8,7 miliardami euro i Veneto z 5,7 miliardami euro (patrz Tab. 3).

Należy także podkreślić, że wartość importu pod wpływem kryzysu na Morzu Czerwonym maleje w porównaniu z 2022 rokiem (ze 110 mld euro do 95 szacowanych na 2023 rok), ze względu na spadek cen importu, w szczególności produktów energetycznych. Jeśli jednak napięcia w tym regionie będą się utrzymywać, nie można wykluczyć ponownego wzrostu cen zarówno ropy naftowej, jak i gazu ziemnego.

Maszyny i produkty naftowe/chemiczne są w niebezpieczeństwie

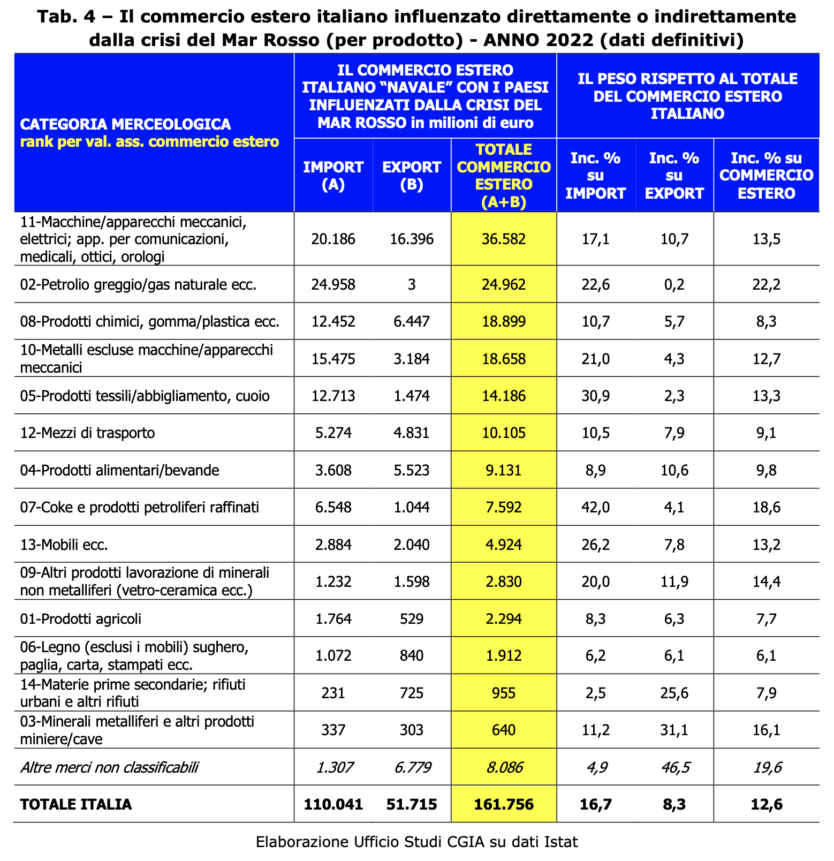

Z analizy kategorii produktów wynika, że z kwoty 161,7 miliardów euro, na jaką przypada handel zagraniczny z krajami dotkniętymi kryzysem na Morzu Czerwonym, maszyny i urządzenia elektryczne/mechaniczne to produkcja, która może zostać najbardziej ukarana przez wichry wojny, które wieją w tym obszarze. Najnowsze dostępne dane mówią bowiem, że ta kategoria produktów jest warta ogółem 36,5 miliarda euro rocznie (20,1 miliarda importu, do którego dodaje się 16,4 miliarda eksportu). Na kolejnych miejscach plasują się produkty naftowe i gaz ziemny – 24,9 mld euro w imporcie, produkty chemiczne/gumowe/plastikowe – 18,9 mld (12,4 w imporcie i 6,4 w eksporcie) oraz metale – 18,6 mld euro (15,4 w imporcie i 3,2 w eksporcie). (patrz Tab. 4).

Zapisz się do naszego newslettera!