Nie ma to nic wspólnego z tym, co wydarzyło się kilkadziesiąt lat temu, kiedy „model 730” określano nawet jako „księżycowy”. Na szczęście od kilku lat już tak nie jest. Pracownik lub rencista chcący odzyskać wydatki na leczenie, szkołę, sport, uczelnię itp. może to zrobić samodzielnie, bez konieczności zwracania się do Centrum Pomocy Podatkowej (CAF).

Jest jednak pewien problem: aby uniknąć błędów, a co za tym idzie braku zwrotu kosztów finansowych, przed włączeniem komputera i połączeniem się ze stroną Urzędu Skarbowego należy dokładnie przestudiować instrukcję, która w tym roku liczy 152 strony , o osiem więcej niż w tej samej edycji z 2023 r.

Zaleca się to zrobić zarówno w celu sprawdzenia poprawności odliczeń wprowadzonych przez administrację finansową w jej „modelu internetowym”, jak i w celu ewentualnego zintegrowania brakujących pozycji. Krótko mówiąc, nie będzie już „księżycowy”, ale też nie będzie tak łatwy do wypełnienia, jak niektórzy chcą. Tak twierdzi Biuro Badań CGIA.

Rośnie liczba autokompilacji, ale wiele z nich jest na „czarnych”

Prawdą jest, że w ostatnich latach liczba osób samodzielnie wypełniających „formularz 730” stale rośnie, co sugeruje, że cała operacja jest bardzo łatwa. Nie można jednak wykluczyć, że przynajmniej w części wynika to z faktu, że zgodnie z prawem wielu techników i pracowników pomocy podatkowej w tym okresie otrzymuje także delegację w celu jej sporządzenia od znajomych, przyjaciół i krewnych, w zamian za zapłatę kilkudziesięciu euro „czarnymi” pieniędzmi za każde oświadczenie. Niestety brak jest danych, ale można odnieść wrażenie, że zjawisko to zdecydowanie nasila się.

„Uproszczony 730” zadebiutuje w tym roku

Należy jednak zaznaczyć, że od tego roku sposób składania deklaracji powinien być znacznie prostszy niż w poprzednich edycjach. W rzeczywistości Urząd Skarbowy udostępni posiadane informacje pracownikom i emerytom (w określonej sekcji wstępnie skompilowanej aplikacji internetowej zawierającej deklaracje), które – w drodze kierowanego procesu – będą mogły zostać potwierdzone lub zmodyfikowane. Na razie nie wiemy, jak prosta będzie pomoc, jaką udostępnią nam organy podatkowe; jednakże po zdefiniowaniu informacje będą automatycznie zgłaszane w polach „formularza 730”, który można następnie przesłać do Agencji. Powiedzmy sobie jasno: jeśli nie zamierzasz korzystać z tej uproszczonej metody, będziemy postępować w zwykły sposób, wprowadzając nowe dane lub modyfikując istniejące.

Kolejne terminy dla podatników Irpef

W przypadku przekazania uproszczonego „formularza 730” za rok 2024 kolejne terminy są następujące:

- od 30 kwietnia przyszłego roku podatnicy będą mogli uzyskać dostęp do wstępnie sporządzonej deklaracji za pośrednictwem usług elektronicznych Urzędu Skarbowego. Wstępnie skompilowana deklaracja zostanie opublikowana w strefie zastrzeżonej podatnika;

- do 15 czerwca: płatnicy, CAF lub upoważnieni specjaliści, do których zwrócili się podatnicy, do 31 maja przeprowadzą kontrolę prawidłowości złożenia deklaracji oraz przekażą sporządzone deklaracje i ich ostateczne wyniki. Ponadto przekażą podatnikowi kopię sporządzonej deklaracji i związanego z nią oświadczenia rozliczeniowego. Termin 15 czerwca może zostać przesunięty na 29 czerwca, 23 lipca, 15 lub 30 września, w zależności od tego, czy podatnik skontaktował się z płatnikiem, CAF lub wykwalifikowanym specjalistą w odpowiednich terminach: od 1 do 20 czerwca, od 21 czerwca do 15 lipca, od 16 lipca do 31 sierpnia i od 1 do 30 września;

- od lipca płatnicy będą pobierać należne kwoty z tytułu podatków lub dokonywać zwrotów;

- do 25 października: wyznacza się termin przesłania formularza uzupełniającego 730/2024;

- w listopadzie płatnik potrąci należne kwoty jako drugą lub pojedynczą ratę zaliczki związaną z Irpef i podatkiem liniowym.

Terminy upływające w sobotę lub święto państwowe przedłuża się do pierwszego następnego dnia roboczego.

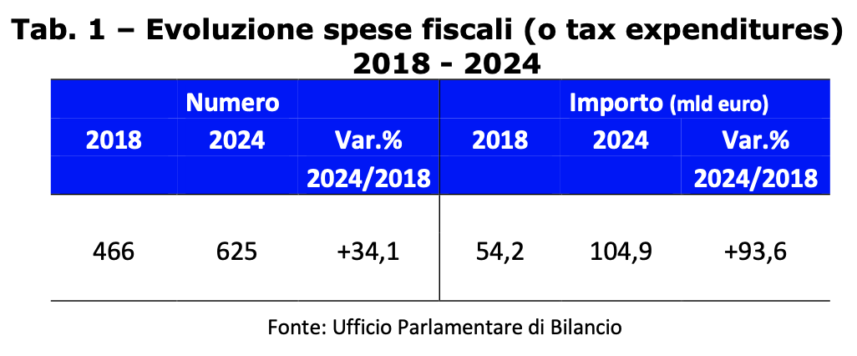

Jest 625 ulg i 105 miliardów ulg podatkowych

Parlamentarne Biuro Budżetowe (UPB) odnotowuje, że w 2024 r. skorzystano z 625 ulg podatkowych (odliczeń, odliczeń, ulg podatkowych itp.), podczas gdy w 2018 r. było ich 466 (zmiana +34,1 proc.). Wzrost ten wynika ze wzrostu ulg podatkowych związanych z robotami budowlanymi. Te 625 pozycji wydatków gwarantuje wszystkim włoskim podatnikom (pracownikom, emerytom, osobom prowadzącym działalność na własny rachunek i przedsiębiorstwom) ulgę podatkową, która w tym roku wyniesie blisko 105 miliardów euro. W porównaniu z 2018 r. (kiedy było ich 54,2 mld) korzyści ekonomiczne w wartościach bezwzględnych niemal się podwoiły (+93,6 proc.) (por. tab. 1). Sami podatnicy Irpef (pracownicy i emeryci) mogą w 2024 roku cieszyć się korzyścią ekonomiczną związaną z wydatkami podatkowymi na kwotę 57,5 mld euro (co stanowi 55 proc. całości).

System odwrotny: z potrąceń korzystają bogaci

W ww. badaniu PBO skupiło się na odliczeniach z tytułu wydatków i darowizn, przy czym główne rodzaje odliczeń dotyczyły opieki zdrowotnej, kredytów hipotecznych na główne mieszkanie, oświaty, ubezpieczeń, darowizn i wydatków na pogrzeb. W roku podatkowym 2021 ulga podatkowa, która wyniosła 6 miliardów euro, dotyczyła głównie podatników o wysokich dochodach, natomiast osoby o niskich dochodach korzystały z niewielu ulg podatkowych ze względu na niedostateczność podatkową. To drugie zjawisko jest zjawiskiem, które również się nasila w związku ze stopniowym podwyższaniem progów zwolnienia z Irpef i częstszym stosowaniem innych form odliczeń, takich jak odliczenia od podatku budowlanego.

Stop obniżkom podatków, tak, aby kierować transfery do mniej zamożnych

Krótko mówiąc, ciągły wzrost liczby odliczeń i odliczeń podatkowych zwiększył fragmentację i pogorszył przejrzystość naszego systemu podatkowego, przy czym w większym stopniu korzystają na tym bogaci, a nie biedniejsi. Choć w tym roku będziemy mogli liczyć na „uproszczony model 730”, to problem należy rozwiązać inaczej, umożliwiając osobom o niższych dochodach bezpośredni przekaz pieniężny od państwa, zamiast korzystać z nich w coraz bardziej ograniczonym zakresie, bo są poniżej progi zwolnienia Irpef, odliczenia i ulgi podatkowe, zwłaszcza w celu „obniżenia” wydatków na leczenie i leki.

Zapisz się do naszego newslettera!