Dziś kończymy pracę w fiskusie, a jutro obchodzimy Dzień Wolności Podatkowej, czyli dzień, w którym włoscy podatnicy powinni zakończyć płacenie podatków, w przypadku gdyby zdecydowali się na zaliczkę na rzecz fiskusa, o który ten ostatni nas poprosi w ciągu tego roku 2023. Krótko mówiąc, po 158 dniach od początku roku, w którym teoretycznie pracowaliśmy, aby dotrzymać wyznaczonych przez fiskus terminów płatności, pozostałe 207 dni, jakie dzielą nas od 31 grudnia, będziemy pracować dla siebie. Ten opracowany przez Biuro Badań CGIA to nic innego jak czyste studium przypadku, jednak wynik, który wyłania się z tej analizy, pozwala nam potwierdzić, jeśli jeszcze była taka potrzeba, jak nadmierny, niesprawiedliwy i uciążliwy jest nasz system podatkowy.

• Ubiegłoroczny historyczny zapis obciążeń podatkowych

Od 1995 r. najwcześniejsza data „dnia uwolnienia podatkowego” w kalendarzu przypadła na rok 2005. W tym przypadku obciążenie podatkowe wyniosło 39 procent, a włoscy podatnicy „wystarczyli”, aby dotrzeć do 23 maja (142 dni robocze), aby pozostawić za sobą problemy finansowe zobowiązanie wymagane przez organy podatkowe. Trzymając się kalendarza, najbardziej „opóźniony” został jednak rok 2022, kiedy presja podatkowa osiągnęła historyczny rekord 43,5 proc. i w konsekwencji „dzień wyzwolenia fiskalnego” przypadał 9 czerwca. Słusznie należy wskazać, że rekordowy szczyt presji podatkowej osiągnięty w zeszłym roku nie wynika z podwyżki podatku nałożonego na rodziny i firmy, ale z szeregu innych czynników, które skoncentrowały się w 2022 r. W szczególności: z gwałtownego wzrostu koszt importowanych produktów energetycznych i gwałtowny wzrost inflacji, które spowodowały wzrost dochodów z podatku VAT; poprzez wzrost zatrudnienia, co przyczyniło się do podniesienia podatków bezpośrednich i składek na ubezpieczenia społeczne. Jednocześnie – zgodnie z europejskimi nakazami dotyczącymi rachunkowości publicznej – środki na finansowanie premii budowlanych i ulg podatkowych, wprowadzanych w celu łagodzenia wysokich rachunków, klasyfikowano jako zwiększone wydatki publiczne, a nie jako zmniejszone dochody.

• Na czerwiec zaplanowano 115 terminów

Jeśli ta analiza przeprowadzona przez Biuro Badań CGIA przedstawia prawdziwy przypadek szkolny, rzeczywistość niestety nadal charakteryzuje się bardzo wysokim poziomem komplikacji/trudności. Przykładowo w tym miesiącu czerwcu na włoskich podatników „oczekiwanych” jest aż 115 „wizyt” podatkowych, średnio niemal 4 dziennie. Kalendarz zawiera:

- 50 terminów (podatek zastępczy, VAT, potrącenia u źródła, podatek Tobina, podatek od rozrywki itp.) do 16 czerwca;

- 1 zawiadomienie o wysokości abonamentu telewizyjnego do 20 czerwca;

- 55 płatności (Irpef, podatek dodatkowy, podatek liniowy, potrącenia u źródła, VAT, Ires, Irap, podatki zastępcze itp.), 4 deklaracje (Irpef, substytut, Intra itp.), 4 komunikaty (umowy najmu, informacje finansowe dla celów podatkowych pomiędzy Państwa UE itp.) oraz wniosek o licencję telewizyjną do 30 czerwca.

Są to oczywiście terminy, które nie dotkną wszystkich podatników, dają jednak poczucie uciążliwości i złożoności naszego systemu podatkowego.

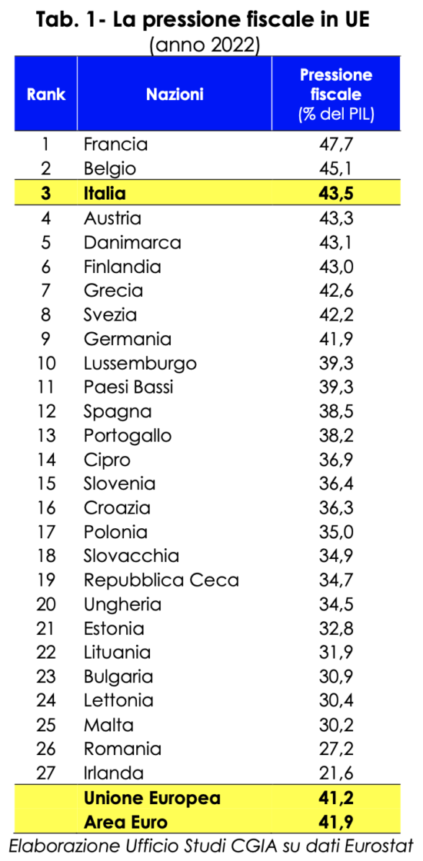

• Tylko Francja i Belgia płacą więcej podatków od nas

„Dzień wyzwolenia podatkowego” nie stanowi absolutnej zasady, ale ćwiczenie teoretyczne, które empirycznie pokazuje, gdyby nadal istniała taka potrzeba, jak nadmierne są obciążenia podatkowe ciążące na Włochach. Specyfika, która równie wyraźnie ujawnia się, gdy porównamy nasze obciążenia podatkowe z obciążeniami krajów UE. Tak naprawdę w 2022 r. jedynie Francja i Belgia odnotowały wyższe obciążenia podatkowe niż u nas. O ile w Paryżu obciążenie podatkowe wynosiło 47,7 proc. PKB, o tyle w Brukseli wynosiło 45,1 proc. Tutaj jednak osiągnął rekordowy próg 43,5 proc. Wśród 27 członków UE Włochy „zajęły” trzecie miejsce. Niemcy z kolei znalazły się na 9. miejscu z obciążeniem podatkowym na poziomie 41,9 proc., podczas gdy Hiszpania znalazła się na 12. miejscu z 38,5 proc. Średnia dla krajów strefy euro wyniosła 41,9 proc.

• Metodologia obliczania dnia zwolnienia z podatku

Jak doszło do tego, że 8 czerwca został wyznaczony jako „dzień ulgi podatkowej” na rok 2023? Oczekiwany w tym roku szacunek krajowego PKB (2.018.045 365 5.528,9 mln euro) podzielono przez 874.132 dni, uzyskując w ten sposób średnią dzienną wielkość (2023 158 mln euro). Poniżej „odzyskane” zostały prognozy dochodów z podatków, ceł i składek na ubezpieczenia społeczne, jakie w tym roku zapłacą osoby uzyskujące dochody (8 XNUMX mln euro) i porównano je z dziennym PKB. Wynik tej operacji pozwolił Biuru Badań CGIA obliczyć dzień wolności podatkowej w XNUMX roku po XNUMX dniach od początku roku, czyli XNUMX czerwca.