Wskaźniki pogorszenia jakości kredytów na rekordowo niskim poziomie (2,1%) w 2021 r. i oczekuje się, że wzrosną w 2022 r. ze względu na zakończenie środków nadzwyczajnych. Wrócą do spadku w 2023 r.

Po osiągnięciu minimum 2021% w 2,1 r., w 2022 r. oczekuje się, że napływ nowych zagrożonych kredytów firm wzrośnie do 3,8%. Wzrost wynika z zakończenia działań nadzwyczajnych wspierających przedsiębiorstwa, które zapewniły stabilność systemu produkcyjnego i zapobiegły wzrostowi niewypłacalności. Pogorszenie będzie jednak tylko tymczasowe: już w 2023 r. oczekuje się, że tempo pogorszenia spadnie do 3,3%, czyli nieco powyżej poziomów sprzed Covid z 2019 r. (2,9%), ale bardzo daleko od szczytów z 2012 r. (7,5% ).

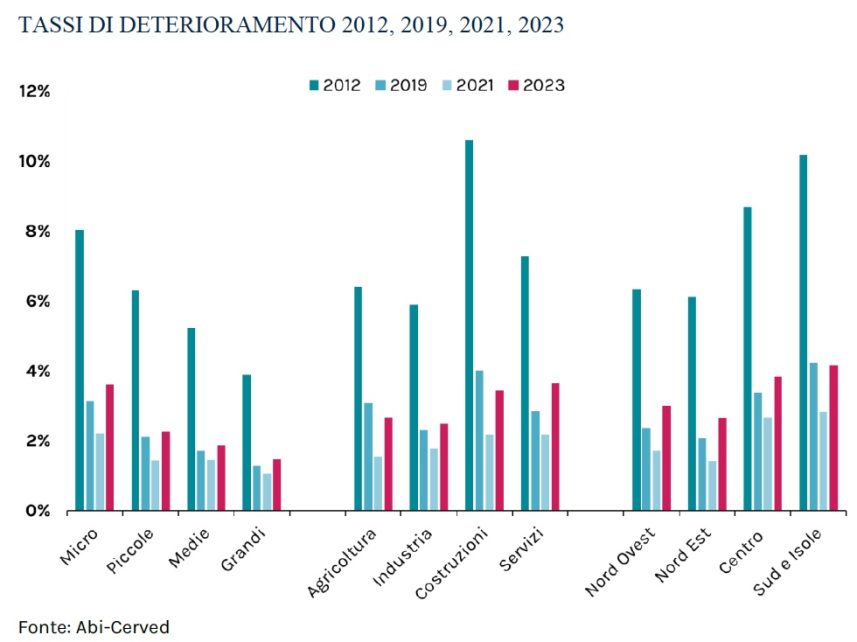

Na poziomie wymiarowym, w latach 2021–2023 wzrost wskaźników pogorszenia jakości wpłynie na wszystkie firmy, z większym skutkiem dla mikroprzedsiębiorstw i bardziej ograniczonym dla innych przedziałów wielkości; we wszystkich przypadkach poziomy te będą w każdym razie znacznie niższe niż szczyty z 2012 r. Z sektorowego punktu widzenia sektor usług (od 2,8% w 2019 r. do 3,7% w 2023 r.) będzie najbardziej narażony na skutki pandemii, a następnie przemysł (z 2,3% w 2019 r. do 2,5% w 2023 r.). Zamiast tego obserwuje się lepsze dane w porównaniu do danych sprzed Covid, w rolnictwie (z 3,1% w 2019 do 2,7% w 2023), a przede wszystkim w budownictwie (z 4,0% w 2019 do 3,5% w 2023) dzięki bardzo pozytywnym skutkom, które PNRR może generować w sektorze. Mikroprzedsiębiorstwa działające w sektorze usługowym oraz małe przedsiębiorstwa działające w przemyśle to klastry, dla których na koniec okresu prognozy odnotowano najsilniejsze pogorszenie w porównaniu do okresu sprzed Covid. Z kolei małe i średnie firmy budowlane odnotowały największe spadki stóp procentowych.

Są to wyniki Abi-Cerved Outlook, które zawiera szacunki dotyczące przepływów kredytów zagrożonych w spółkach w 2021 roku ze szczegółami wymiarowymi, według sektora, obszaru geograficznego i horyzontu czasowego, który obejmuje prognozy do 2023 roku.

„W ciągu 2022 i 2023 r., wraz ze stopniowym wycofywaniem się ze środków nadzwyczajnych – zapewnia Andrea Mignanelli, dyrektor generalny Cerved Group – zagrożone kredyty firm zaczną ponownie rosnąć. Spodziewamy się jednak umiarkowanego wpływu na naszą gospodarkę, ponieważ, inaczej niż w przeszłości, istnieje dojrzały rynek zdolny do zarządzania oczekiwanymi wolumenami NPL. Wykorzystanie danych, algorytmów i technologii będzie miało coraz większe znaczenie: jest to front, na którym Cerved jest mocno zaangażowany w szybkie pozbycie się kredytów zagrożonych i sfinansowanie ich odzyskania”.

Z drugiej strony Giovanni Sabatini, dyrektor generalny ABI, stwierdził, że „przedstawione dziś dane pokazują, że ryzyko kredytowe, choć rośnie, jest możliwe do zarządzania i oczekuje się, że pozostanie znacznie niższe niż w przeszłości. Jednak dopóki trwa obecna faza wielkiej niepewności, ważne jest, aby interwencje wspierające przedsiębiorstwa nie były przerywane. Oznacza to w szczególności sprzyjanie renegocjacjom, aby dług przedsiębiorstw był zrównoważony, oraz ułatwianie ich dokapitalizowania w celu przywrócenia równowagi ich struktury finansowej”.

STOPY POGORSZENIA WEDŁUG WIELKOŚCI FIRMY

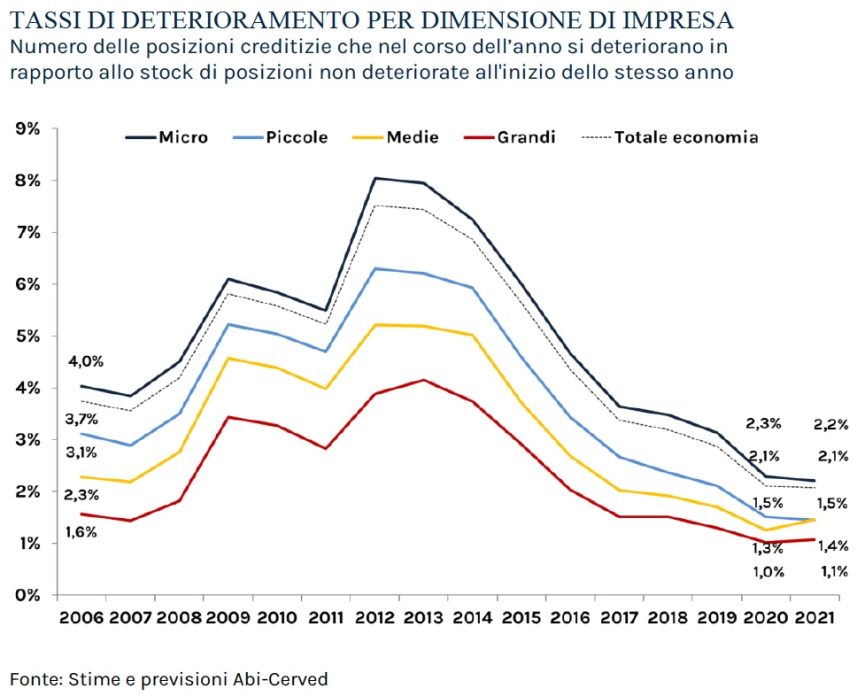

Na podstawie oficjalnych danych Abi i Cerved oszacowali wskaźniki pogorszenia według wielkości firmy. Na podstawie szacunków na koniec 2021 r. wskaźniki pogorszenia sytuacji przedsiębiorstw niefinansowych utrzymają się na stabilnym poziomie z roku poprzedniego (2,1%). Dane wymiarowe wskazują na niejednorodną dynamikę, z tendencją, która nadal spada w 2021 r. dla mikroprzedsiębiorstw (z 2,3% do 2,2%) i małych przedsiębiorstw (z 1,5% do 1,4%). nieznaczny wzrost stawek dla firm dużych (z 1,0% do 1,1%) i średnich (z 1,3% do 1,5%).

WSPÓŁCZYNNIKI POGORSZENIA W PODZIALE NA TERYTORIA

Na poziomie terytorialnym w 2021 r. wskaźniki pogorszenia koniunktury gospodarczej we wszystkich obszarach kraju, z wyjątkiem środkowych Włoch, nieznacznie spadły. Spadek nowych kredytów zaległych wyniósł jedną dziesiątą na północnym wschodzie, północnym zachodzie i południu, podczas gdy Centrum odnotowało wzrost stóp procentowych o dwie dziesiąte procent. Północno-wschodnia część została potwierdzona jako obszar o najniższych wskaźnikach degradacji Półwyspu, osiągając 1,4% (wobec 1,5% w 2020 r.), a następnie północno-zachodnią (1,7% o 1,8%).

Nowe kredyty przeterminowane były wyższe na Południu (2,8% z 2,9% w 2020 r.) oraz w Centrum (2,7% z 2,5% w 2020 r.). Pod względem wielkości spadek zaciągania nowych kredytów wśród mikroprzedsiębiorstw był wyraźniejszy na północnym wschodzie (z 1,8% w 2020 r. do 1,6% w 2021 r.), co potwierdza się jako obszar, w którym pogorszenie stóp procentowych mikroprzedsiębiorstw są niższe. Niewielkie redukcje także na północnym zachodzie (z 2,0% do 1,9%) oraz w regionach południowych (z 3,0% do 2,9%), podczas gdy w Centrum obserwuje się zwrot ze wzrostem stóp o dziesiątą część (z 2,7% do 2,8%).

Wśród małych firm trend zmniejszania się wskaźników pogorszenia jakości przewodzi Południe (z 2,4% w 2020 r. do 2,2% w 2021 r.), z niewielkimi spadkami na północnym wschodzie (z 1,0% do 0,9%), a stabilny trend na północnym zachodzie (1,2%), natomiast wzrost w Centrum jest rzędu dwóch dziesiątych procent (od 2,0% w 2020 do 2,2% w 2021). Biorąc pod uwagę średnie firmy, wzrost wskaźników utraty wartości wskazywany przez Centrum jest jeszcze wyraźniejszy (z 1,7% w 2020 r. do 2,3% w 2021 r.), przywracając nowe kredyty przeterminowane do poziomu sprzed Covid (2,3% w 2019 r.). Odwrócenie trendu w stosunku do spadków w 2020 r. obserwuje się również na północnym wschodzie (z 0,8% do 1,0%), na północnym zachodzie (z 1,1% do 1,2%) oraz na południu (z 2,1% do 2,2) %), z wartościami w każdym przypadku niższymi niż przed Covid (odpowiednio 1,1%, 1,4% i 3,2%).